加载中…

加载中…国内医疗器械上市公司分析——未来高端产品有望实现大规模进口替代

| 分类: 个股分析 |

国内医疗器械上市公司分析——未来高端产品有望实现大规模进口替代

伴随人类健康需求增长而不断发展,医疗器械产业成为了全球发达国家竞相争夺的领域。

中国也不例外,近年来,随着人口老龄化的加剧、人均可支配收入增长以及相关政策的大力支持和推进,医疗器械行业开启了蓬勃发展之路。

数据显示,2017年中国医疗器械市场规模突破5000亿元,过去6年的复合增长率高达18.21%。

然而,从人均医疗器械费用支出上来看,中国目前远低于欧美等发达国家。发达国家人均医疗器械费用皆超过100美元,其中瑞士更是高达513美元,而中国人均医疗器械费用仅为6美元。

这意味着医疗器械产业的相关企业,在未来有着巨大的发展空间。

另一方面,中国医疗器械行业整体仍处于中低端制造阶段,高端产品仍有赖进口。随着国家对国产医疗器械行业的政策扶持,以及企业自主创新意识的不断提升,技术水平的不断提高,未来高端产品有望实现大规模进口替代。

国产医疗器械生产企业将迎来新的春天。

本期《英才》对A股上市公司进行了梳理,筛选出20家最具盈利能力的医疗器械生产企业。其中,迈瑞医疗(300760.SZ)已然成为国内医疗器械行业的巨头,享受着产业集中度提升所带来的利润增长;也有像大博医疗(002901.SZ)、健帆生物(300529.SZ)这类细分领域的龙头公司,拥有着比肩茅台的高毛利率。

迈瑞医疗 医疗器械巨无霸

2018年10月16日,迈瑞医疗(300760.SZ)正式登上创业版,上市首日就以854.26亿元,坐稳了创业板第三的交椅,10月19日,迈瑞医疗的总市值突破了1000亿的大关。

迈瑞医疗是目前中国为数不多,能在高端医疗器械领域,与国外医疗器械巨头一较高下的研发型医疗器械企业。

成立于1999年的迈瑞医疗,早期将业务聚焦于生命监护领域。2001年,迈瑞医疗将产品布局逐步拓展至体外诊断领域,并于2002年入驻医学影像领域,随后以生命信息与支持、体外诊断以及医学影像三大核心产品线向全球展开布局。

区别于其他医疗器械企业,从纽交所私有化退市的迈瑞医疗,显然在海外市场的优势显著。2017年迈瑞医疗在海外市场的收入已突破50亿元,是目前国内医疗器械出口份额最大的企业。

迈瑞医疗在北美、欧洲、亚洲等30多个国家设立了近40家境外子公司,并且多次收购国际医疗器械公司,来强化自身的产品线以及研发能力。

另一方面,迈瑞医疗通过全球的合作伙伴建立了庞大的全球研发、营销和服务网络,渠道遍布如美国、英国、德国、法国等发达国家。迈瑞医疗的产品现已进入美国六成以上的医院,其中包括全球知名的梅奥诊所、约翰霍普金斯医院等。

而在国内市场,迈瑞医疗是拥有分支机构最多的医疗器械公司之一,在中国31个主要城市建立了分公司,并且分公司的功能和人员配置齐全,这也使迈瑞医疗的销售服务可以渗透全国各个地方。此外,迈瑞医疗的产品已覆盖近11万家医疗机构和近乎所有的三甲医院,也是下游布局最广的国内医疗器械企业之一。

2017年迈瑞医疗的营业收入和净利润分别为111.73亿元和26.01亿元,其中生命信息与支持产品占比38.05、体外诊断产品占比33.60%、医学影像产品占比26.37%。

在产品线上,迈瑞医疗将资源主要投入于主导产品,进一步巩固在生命信息与支持领域的领先优势,不断提升体外诊断和医学影像等业务的全球市场份额,培育新的增长点。

而研发投入是迈瑞医疗能够在三大核心领域不断扩大优势的基础,数据显示,2015-2017年,迈瑞研发支出分别为9.88亿元、10.89亿元和11.32亿元,占比分别为12.33%、12.06%、10.13%,远超同行的研发投入。

迈瑞医疗当之无愧是中国医疗器械的巨无霸。

健帆生物 细分龙头

健帆生物(300529.SZ)成立于1989年,主营产品为自主研发的一次性使用血液灌流器、一次性使用血浆胆红素吸附器、DNA免疫吸附柱以及血液净化设备。

2016年8月2日正式在深交所挂牌上市,目前健帆生物已占据了国内超过七成的血液灌流器市场份额,是该领域当之无愧的龙头公司。

由于血液灌流技术还处于发展的初期阶段,目前大多数从事相关领域的生产与销售公司的规模尚小,而健帆生物已然占领高地。数据显示,截至今年6月底,国内共有4000多家医疗机构开展了血液净化治疗,健帆生物的产品已覆盖其中3800余家,占比高达80%。

健帆生物的产品优势主要体现在两个维度。

首先,对比像天津紫波、康贝医疗器械等国内企业,健帆生物在产品性能和材料选择上有着优势。健帆生物的产品选择中性大孔树脂、炭化树脂为原材料,而其他国内生产商多以活性炭、离子交换树脂为原材料,两者产品性能相差加大。

其次,对比像瑞典金宝医疗、日本钟渊化学等国外企业,健帆生物在定价和技术上同样拥有着优势。国外主要是以血浆灌流的技术,需要先将血浆从血液中分离出来,需要配合血浆分离器同时使用,这导致了昂贵的销售价格。

然而,健帆生物采用全血灌流的方式,无须再将血浆分离,可以直接在透析机上使用,无须专属灌流设备,价格较低。

此外,由于健帆生物完全掌握着血液灌流器原材料HA树脂的核心技术,供应商需在研发人员指导和监督下完成生产,然后全数销售给自己,并且要求供应商不得泄露秘方以及不得对第三方提供类似的树脂。

在业绩上,健帆生物表现也较为突出,2018上半年,健帆生物实现营业收入6.98亿元,同比增长41.95%;实现扣非归母净利润2.64亿元,同比增长46.50%。在毛利率上,健帆生物保持了一贯的优势,2018年前三季度毛利率为84.80%,比上年同期提高了0.94%。

在三费方面,2018年前三季度销售费用占比为25.46%,比上年同期下降1.63%,销售费用占比在整个医药行业偏低。管理费用占比健帆生物则长期稳定在10%-15%之间,财务费用占比基本为0或是负数。

大博医疗 “强者恒强”

大博医疗(002901.SZ)成立于2004年,2017年于深交所上市,以骨科创伤类植入耗材、脊柱类植入耗材及神经外科类植入耗材的产研销为主,是国内最具竞争力的骨科植入物生产企业之一。

大博医疗的主营业务收入主要源自创伤、脊柱和神经外科类植入耗材,2017年这三类业务收入占比分别为66.57%、19.21%、3.92%。

在近五年里,大博医疗业务快速扩张,营业收入从2013年的2.03亿元增长至2017年的5.94亿元,年均复合增长率为30.79%。而根据最新的三季报显示,大博医疗2018年前三季度实现营收5.45亿元,同比增长23.48%;扣非归母净利润为2.48亿元,同比增长23.70%。

大博医疗的优势主要体现在三个方面,第一,是海外市场的优势。目前,大博医疗的产品已经覆盖了国内超过3000家医院,并出口至瑞士、澳大利亚、俄罗斯等20多个国家。2014年至今,其出口业务领先于国内其他竞争对手,拥有市场的先发优势。

第二,大博医疗在全国30多个省建立了销售办事机构以及区域性营销配送网点,并且与国内超过3000家医院、500多家经销商建立了良好的合作关系。大博医疗在医院的覆盖范围和销售覆盖能力上都有着较强的优势。

第三,大博医疗的产品注册证涵盖了创伤、脊柱、神经外科、关节类等多个领域合计约15400个规格的各类耗材产品,是业内少数在骨科植入类耗材领域覆盖全产品线的企业。随着业务规模的扩大和产品线的持续扩充,大博医疗将实现“强者恒强”,在骨科行业的领先优势将不断扩大。

此外,大博医疗拥有较强的研发实力,并且已经打造出一支涵盖基础研发、临床研发、工程研发等多领域技术人才的研发团队,并且管理层在行业内深耕多年,在产品领域选择和临床创新上有着独到的见解。

{kind=link}

刚完成18亿元收购,这家上市械企又甩出1亿成立新公司

医药网12月10日讯 12月6日,万东医疗发布公告称,其在第七届董事会第二十八次会议上审议通过了《关于公司对外投资设立子公司的议案》,将拟出资1亿元投资成立万东百胜(苏州)医疗科技有限公司。新公司将主要进行医疗器械的生产与销售。

据公告称,本次设立新公司的目的在于通过布局与万东医疗主营业务具有相关性、协同性、符合其发展战略的优质项目,以便帮助万东医疗在医疗器械领域培育新的利润增长点,进一步增强万东医疗在相关产品研发、生产和销售环节的竞争力,提升盈利能力。

而本次之所以投资成立全资子公司与万东医疗此前的收购不无关系。

2017年年底,万东医疗就曾联合鱼跃科技、天亿集团、云锋基金和上海自贸区等投资团,对意大利顶级医疗设备厂商百胜医疗集团发起了收购,并于今年4月18日完成收购,收购金额为2.3亿欧元(约合人民币18亿元)。

之所以对百胜医疗进行收购,是因为万东医疗非常了解自己的“短处”。

万东医疗是一个成立时间较长的医疗器械企业,1955年就已成立,并于1997年成功登陆上交所。经过60多年的发展,万东医疗在医疗影像设备的各个领域都进行了全面布局,但唯独缺乏超声产品线,而这方面恰好是百胜医疗的优势,超声医学成像解决方案和专用核磁共振成像系统都是百胜医疗的核心产品。在全球超声设备供应商排名方面,百胜医疗位列第六。

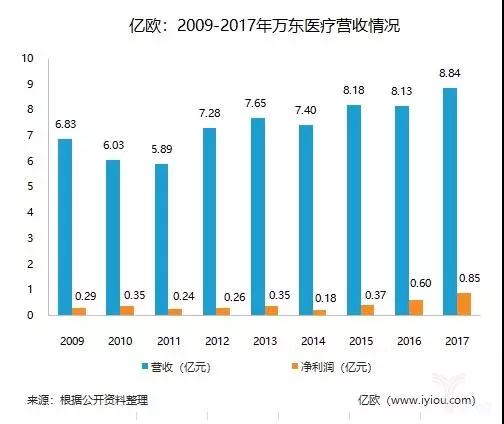

短短数月,万东医疗就拟成立新公司,可见其在超声产品业务方面进行扩张的急切性,而这其中很大一部分原因在于万东医疗“不太好看”的业绩。经盘点,2009年到2017年,万东医疗每年扣非净利润仅有数千万元。

2015年,实际控股人中国华润总公司更是“下狠心”将万东医疗51.51%的股权一次性出售给了鱼跃科技。至此,万东医疗从一家拥有60多年历史的老国企变成民企。

{kind=link}

进行重组后的万东医疗显得“活力满满”,不断发力医学影像设备和医学影像诊断服务。在医学影像设备方面,2015年,万东医疗推出1.5T超导MRI磁共振诊断系统,进入MRI中高端市场。2016年,新产品16排螺旋CT被获批上市。

2017年,万东医疗又完成了新一代1.5T超导MRI系统的研制和临床。

而在医学影像诊断服务方面,自2016年,国家卫计委出台第三方影像中心建设标准以来,万东医疗也开始“快马加鞭”地构建影像诊断服务生态圈,进军人工智能AI诊断。截止到2017年年底,万东医疗旗下子公司万里云完成了12家线上影像中心建设,以及9家线下影像中心建设。

反过头来看,近年来,入局医疗器械的玩家也越来越多。

据国家药监总局网站挂出的《2016年度食品药品监管统计年报》显示,截至2016年11月底,全国实有医疗器械生产企业15343家,其中:可生产一类产品的企业4979家,可生产二类产品的企业8957家,可生产三类产品的企业2366家。不难想象,万东医疗的频频动作,不过也是应对目前医疗器械市场竞争的必然之举。

{kind=link}

暂不分析万东医疗的财务数据,也简单忽视其连续几年的净利润增长,从一些比较直观又容易理解的信息,来判断一下万东医疗是否值得投资,股价是否处于低位(区域)。

1、大股东最新(2018年8月)增持价格9.1元,买进了1亿元。目前浮亏31.5%。

2、大股东/老板,在2016年初增发,买进的价格(复权价)为15.8元。目前浮亏61%。

3、二股东/余熔,2017年花费16.5亿元,买进22%股份,买进价格(复权价)为13.8元。目前浮亏55%。

4、云锋投资等机构、高层管理人员(总经理等),在2016年初参与增发价格(复权价)15.8元。目前浮亏61%。

5、公司是国内中低端医疗器械的龙头企业,其中DR市场占有率第一;还有核磁共振、CT等医疗设备;在中低端市场具备较强的竞争力。

6、公司控股子公司“万里云”,在2016年初就估值9亿元,阿里巴巴旗下阿里健康持有25%股份。目前估值应该有一定幅度增长,就算保守估值也有10亿元吧。

7、万东医疗与美年健康全面战略合作,医疗设备、万里云的AI/人工智能,对万东医疗长期价值有提升。

8、2018年初,与医疗行业的著名投资人余熔、云锋投资等合伙收购了意大利著名医疗设备企业“百胜医疗”,进入高端医疗设备领域,并且可以将其国产的低端设备向国外销售,可以提升公司的经营业绩。

9、今年股价已经累计下跌超过60%,跌幅巨大,属于超跌股票。

10、万东医疗预估2018年实现1.5亿元的净利润,按照目前的价格,市盈率大约为23倍左右。如果把“万里云”的估值按10亿元计算,目前万东医疗持有75%股权,总市值33.7亿元-7.5亿元=26.2亿元,市盈率为只有18倍左右,估值应该是比较低的。

11、百胜医疗,是否有注入万东医疗的可能?这是一个意外的估值溢价。

综上所述,目前万东医疗的股价(6.23元)是相对低的价格。即使在大盘影响下继续下跌,也是属于底部区域,空间相对有限。现在进场扫货,从长期持有来看,一定会有较好的投资回报的。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔