加载中…

加载中…603882金域医学、300685艾德生物、300628亿联网络——个股分析

| 分类: 个股分析 |

容易被忽视的两家精准医疗上市公司

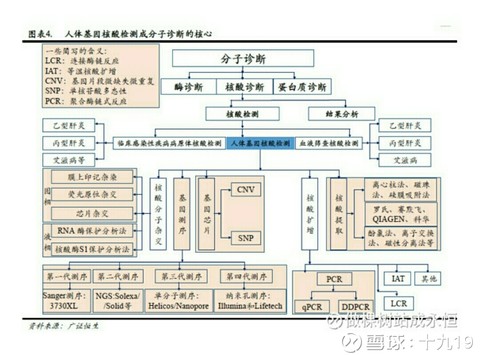

人们当谈到基因诊断时,常常会误以为就是在谈基因测序。

https://xqimg.imedao.com/15f450bdad129ba3fe1e702a.jpeg!custom.jpg查看原图其实,常用到的核型分析、荧光原位杂交技术(FISH)、包括现在热门的NGS都是基因诊断的常用技术。 需要注意的是,NGS和 ARMS-PCR 两种不同技术都可以检测ctDNA( circulating tumor DNA, 肿瘤患者血液中游离的来自肿瘤的DNA),只是检测成本、灵敏度、特异性有所不同。

因为基于ctDNA检测的液态活检进入MIT评选的2015年十大突破技术,因而广受关注。医学诊疗技术的进步日新月异,新出现大规模临床应用的领域,更容易成为10倍股的发源地。

【1】金域医学(SH603882)

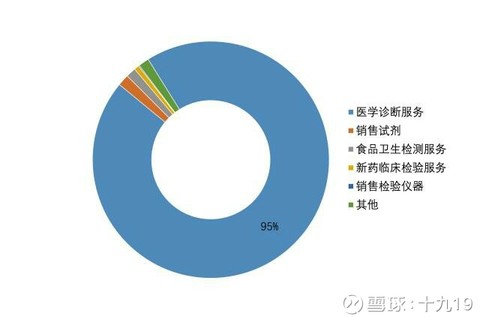

金域检验2016年业务分类如下:

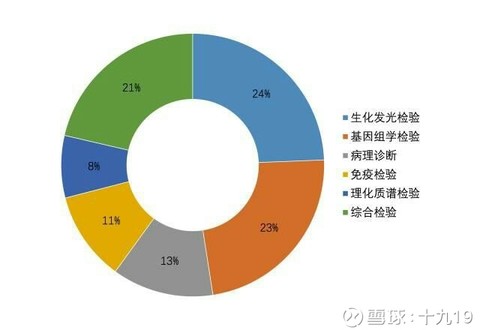

https://xqimg.imedao.com/15f450bdb892a1a3fd3a5476.jpeg!custom.jpg查看原图金域检验2016年医学诊断服务分类如下:

https://xqimg.imedao.com/15f450bdbb42a223fb02c6fc.jpeg!custom.jpg查看原图从占比来看,生化发光检验占比最大。基因组学检验紧随其后,也是主营业务之一。

2016年公司基因组学业务收入为7.07亿元,是公司第二大检验服务种类,2016年收入占比23%,而且基因组学检验业务增速也很快,2014-2016年CAGR超过489%,仅次于理化质谱业务,该项业务毛利率约为50%。所以在公司的各项业务中,基因组学检验集中了收入规模大,收入增速高,以及高毛利等几个特点。是公司未来营收高速增长的来源之一。

中国的第三方医学检测实验室跟美国的不一样,美国的实验室直接针对终端用户,患者在大夫那里看完病,大夫会开单,告诉患者去哪里检测什么项目,费用也是患者直接跟第三方检测机构结算的。中国的第三方检测实验室是跟医疗结构合作,B2B,也就是医院将一部分检测项目外包给金域这样的机构来做。所以,研究一下医院外包的基因检测业务市场份额很有必要。

https://xqimg.imedao.com/15f450bdd9c29bb3fbb50dde.jpeg!custom.jpg查看原图从上图可以看出,金域医学的基因检测业务增速非常快。

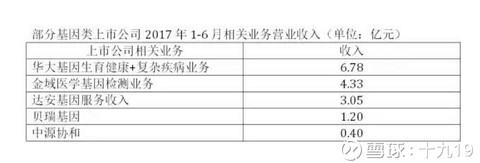

金域医学是国家首批27个基因检测技术应用示范中心之一。金域医学2017年中报显示:2017年1-6月,金域医学基因组学检验的营业收入为4.33亿元,成为该公司第一大业务板块。如果和其他上市公司的基因检测板块业绩相比较,金域医学基因检测板块的表现毫不逊色。

https://xqimg.imedao.com/15f450bddb52a233fee53f8b.jpeg!custom.jpg查看原图所以,笔者认为为金域医学估值的时候,不考虑基因测序的估值水平是不合理的。

更为关键的是,临床和测序数据积累才是基因测序公司的核心资产,是致胜的关键。以金域医学为例,其年检测标本量超4000万例。经过多年的积累,金域医学临床基因组中心累积了中国人特有基因及基因组数据。比如,在对中国产后遗传病患儿多平台分子诊断方面,该中心近几年就累积了近50万例核型分析数据,近2万例全基因组基因芯片检测数据,近8万多例单基因病数据,其中包括15000多例全外显子组数据。此外,在肿瘤个性化分子检测方面,该中心为近200万的白血病淋巴瘤和实体肿瘤患者进行个体化的基因及基因组检测,其中包括肿瘤早期筛查及风险评估、分子分型、药物治疗选择、疗效及微小残留监测。

这些数据都将成为金域医学(SH603882)的“金库”。不能忽略的是,华大基因(SZ300676)的基因数据库并没有在上市公司权益里面。

【2】艾德生物(SZ300685)

为了让医药小白不那么糊涂,首先上图。需要特别提醒:基因诊断,不是仅指基因测序,更不只是NGS。

https://xqimg.imedao.com/15f450bdf9a29bc3fc547e96.jpeg!custom.jpg查看原图没有任何一种检测技术是完美的,俗话就是不能既让马儿跑又让马儿不吃草。所以鄙视艾德生物的 ARMS-PCR技术,只能说是无知。 对比一下几种基因诊断技术的灵敏度:

Sanger(第一代基因测序)的灵敏度是10%,

NGS二代基因检测技术的灵敏度是2%, 普通数字PCR的灵敏度是1%,

ARMS-PCR 的灵敏度在0.1%,

ddPCR的灵敏度可以达到0.01%或者更低。

对于一个患者来说:如果有组织样本,自然优先使用二代测序NGS,因为癌细胞就在哪里,肯定可以测到突变信息,同时测几十个基因,几百个基因价格也不是很高,基本上能接受,由于肿瘤的异质性,以及低频基因突变的存在,最重要的是组织样本很珍贵,用了以后再取就得又让患者受苦,所以最好还是测的全面一些。

对于血液样本,即晚期肿瘤患者,或者不适宜取组织样本的患者。抽血检测肿瘤细胞裂解释放的DNA,这个时候就存在一定的取舍,因为ctDNA的浓度较低,二代检测技术不一定都能测到。而相对廉价的PCR扩增技术就显示出优点来了。当然,随着NGS技术的进步和费用降低,也许某一天,

那么,

无论欧美还是亚洲各国,非小细胞肺癌病例占恶性肿瘤比例非常高。非小细胞肺癌患者中有相当一部分存在敏感基因突变。目前发现的突变主要存在于EGFR、ALK、ROS1、c-MAT、KRAS等靶点。其中部分靶点已有多代的靶向药物,有些靶点并没有适合的药物。

https://xqimg.imedao.com/15f450bdec32a1b3fee38233.jpeg!custom.jpg查看原图虽然,免疫治疗PD-1抑制剂越来越成为对抗非小细胞肺癌(NSCLC)的手段。从研究看,有基因突变的肺癌患者直接使用免疫治疗PD-1抗体的效果并不理想,相关患者还是先用已经批准的靶向治疗,耐药或无效后再使用PD-1抗体。

非小细胞肺腺癌有较高的EGFR基因突变概率,使用靶向药物如易瑞沙(吉非替尼)、特罗凯(厄洛替尼)、泰瑞沙(奥西替尼)等都可以很好地进行控制。很多时候靶向药物用上之后效果非常明显,很多患者跟正常人没有什么区别,但是有一个不可回避的隐忧——“耐药”。

过去肺癌患者的生存期仅为10个月,而靶向治疗的问世使肺癌患者中位生存期达到39~40个月。伴随而来的是,

医生们常常想知道的问题是:肿瘤细胞是否被控制的很好?是否有了耐药基因突变?耐药基因突变的状态到了什么地步?

医生在使用克唑替尼治疗“非小细胞肺癌”时,很明白克唑替尼通过血脑屏障的渗透性较差,并且易出现耐药问题。但是,不可能频繁使用CT去监控患者的肿瘤大小和是否有脑转移(因为CT的X线放射性)。只能通过监测ctDNA更密切了解治疗情况。

还有一个重点是,EGFR突变率在西方人群中只有10%左右,在亚裔整体人群中约为30%,而在亚裔、肺腺癌的人群中EGFR突变率约为50%。所以2017年,肺癌靶向药物克唑替尼(Crizotinib)获得日本厚生劳动省批准用于治疗ROS1阳性的转移性非小细胞肺癌(NSCLC)。同时,艾德生物的ROS1伴随诊断试剂盒也随之上市,并纳入日本全国医保。艾德生物的ROS1融合基因检测试剂盒,正式成为辉瑞公司肿瘤靶向药物克唑替尼亚太临床试验的伴随诊断试剂。

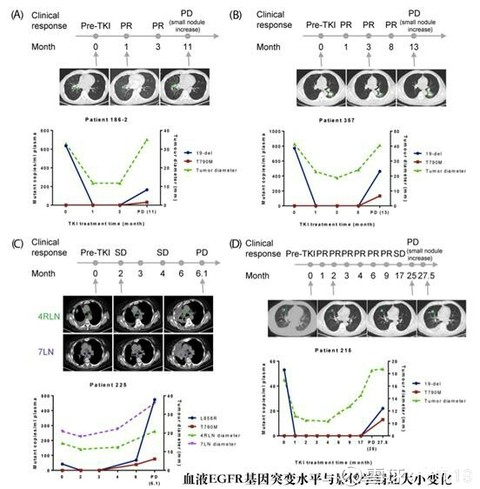

当然,目前使用ddPCR监测恶性肿瘤进展就更厉害了。当用靶向药物治疗“非小细胞肺癌”两个月后,EGFR基因的敏感突变丰度明显下降。从检测数据来看,主要有两大类耐药可能性: (1)EGFR基因的守门耐药基因突变,T790M。 (2)EGFR基因的敏感基因突变(19外显子缺失突变、L858R突变)下降,甚至是完全消失。

https://xqimg.imedao.com/15f450bdf942a1c3fce89106.jpeg!custom.jpg查看原图如上图所示,图中的蓝色曲线,患者用靶向药物的时候,EGFR基因敏感突变的丰度很快下降,但是在3个月左右时,T790M耐药突变就产生了(红色曲线),但是患者真正表现出病情进展(PD)可能是在6个月、10个月左右。

更有数据表明,影像学检查的肿瘤病灶大小发生变化,或者出现新的转移病灶,这些都能体现在患者血浆EGFR基因的突变水平的高低变化上。

https://xqimg.imedao.com/15f450bdfb129c83fe8385ff.jpeg!custom.jpg查看原图以上四个类似病例,他们的血浆EGFR基因突变状态和肿瘤病灶的大小变化是相关的。如A患者,3个月的时候EGFR基因突变丰度为0,肿瘤病灶也很稳定,但是11个月的时候病情进展,此时血浆中EGFR基因的突变也检测出来了,不只是敏感的突变,也包含耐药的T790M突变。

这说明如果是EGFR基因,通过ddPCR的方式,可以动态地监控靶向药物的临床疗效、耐药出现的趋势。

所以,艾德生物的业务拓展想象空间非常丰富,并不是NGS技术就一定会淘汰PCR技术。

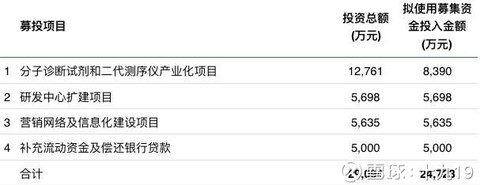

https://xqimg.imedao.com/15f450be0eb2a243fb16760c.jpeg!custom.jpg查看原图另外,公司上市募资是为了高速发展。

需要知道,你们口中NB的华大基因有自己的基因测序仪,却还需要外够基因测序诊断试剂!这下明白艾德生物的核心竞争力了吧?

艾德生物也不会成为先烈,不是第一个吃NGS诊断试剂螃蟹的!

今年6月23日,FDA批准了首个基于NGS技术、可以分析3种非小细胞肺癌(NSCLC)治疗中的反应变化的伴随诊断试剂盒,这是FDA批准的第一个可筛查多个标志物的肿瘤二代基因测序检测。这项产品由赛默飞世尔科技公司开发,产品名为Oncomine DX Target Test,是用于筛查NSCLC患者的BRAF,ROS1和EGFR突变二代基因测序检测。

该款试剂盒是基于Thermo Fisher的离子ampliseq技术,并将运行在PGM DX系统,样品的处理需要参照FDA 510(k)准则,即对组织样本进行福尔马林固定石蜡包埋再上机分析。注意,是组织样本,仍然不是血液样本!PCR技术短期内无忧!

这款产品可以用来鉴定阿斯利康的EGFR抑制剂易瑞沙(吉非替尼)、辉瑞的ALK和ROS1抑制剂Xalkori(crizotinib),以及诺华公司MEK抑制剂Mekinist(trametinib)和抑制剂Tafinlar(dabrafenib)这4种药物的最佳受试者。

考虑到艾德生物(SZ300685)的核心竞争力凸现,可以比照$恒瑞医药(SH600276)$静态市盈率60PE进行参考估值。用未来市场空间为创新型医药行业公司估值,已经在沃森生物(SZ300142)、贝达药业(SZ300558)体现出来了。

毕竟,大家都喜欢问:未来十年十倍股在哪里?精准医疗,无疑是选对了行业!

未来市场空间为医药行业上市公司估值(1):艾德生物:艾德生物")

:艾德生物")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

前言

2020年,预计全球癌症发病1650.5万人,死亡人数将达1036.0万人。

肺癌主要分类:小细胞肺癌(约占15%)和非小细胞肺癌(NSCLC,约占85%)。

(一)非小细胞肺癌( NSCLC )分类

肺癌基因分型伴随诊断的深入,使得NSCLC 的治疗发生着日新月异的变化。自2004年最初发现EGFR基因突变与EGFR-TKI治疗非小细胞肺癌尤其肺腺癌疗效相关,随后又不断在随机对照临床研究中证实TKIs在EGFR基因突变患者全程治疗中不可或缺的地位。随之,其他基因突变,如ALK基因重排,ROS-1及RET基因融合,Met基因扩增, BRAF,HER2,TRK等基因突变相继被发现,临床诊疗越来越关注这些具有少见突变患者的临床特点及治疗策略。因为NSCLC的各种异质性基因突变,也需要NSCLC的靶向治疗越来越精准。

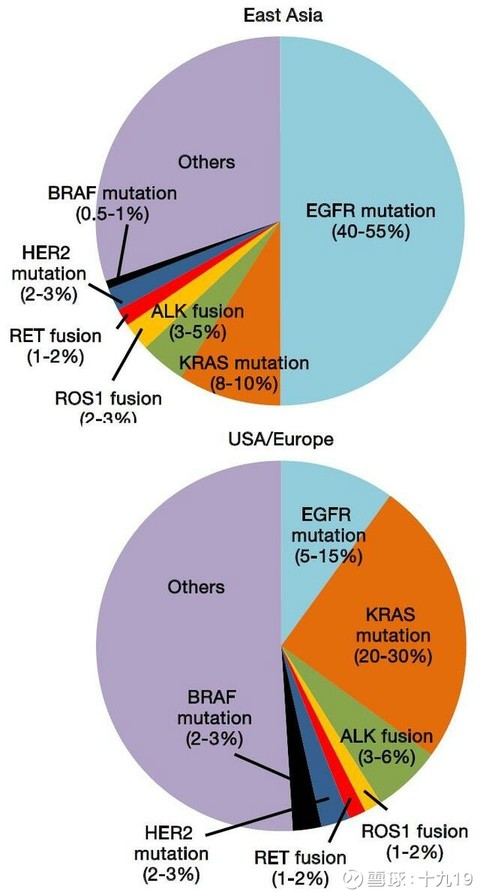

欧美人群基因突变谱系和东亚人群基因突变谱系具有较大差异。

https://xqimg.imedao.com/15f4c4ae691d3d3fce4aef4b.jpeg!custom.jpg查看原图NSCLC的EGFR突变的发生率在不同人种之间存在的较大的差异,白人患者中的EGFR突变率为5%-15%,而在东亚患者中,EGFR突变率高达40 -55 %。

{kind=link}

(二)NSCLC靶向药物治疗的选择方式。

根据相关数据测算,2015年时中国肺癌治疗市场的规模已经超过260亿元。

关于肺癌的药物治疗主要分为化疗和靶向药物治疗。化疗对于扩散至肺部以外的器官的肿瘤较为有效,但化疗药物血液毒性大,在化疗肿瘤细胞的同时也会伤害正常细胞,导致包括白血球及血小板数量减少、掉发、恶心、呕吐等在内的较多副作用。因此,EGFR靶向药物为NSCLC患者提供了更为丰富的治疗选择,也由于其高选择性、副反应相对较低等特点逐渐成为当前治疗的主流。

https://xqimg.imedao.com/15f4c4ae6cad5d3fc2175f25.jpeg!custom.jpg查看原图因为近年来逐渐强调临床路径的正确性,各国医院和医生对于肿瘤的治疗方式选择更加强调循证医学的证据。今年8月,美国临床肿瘤协会(ASCO)在著名的肿瘤期刊——《JCO》在线发布了“IV期非小细胞肺癌的全身治疗:ASCO临床实践指南更新。在这份指南中详细地介绍了对于IV期非小细胞肺癌的一线、二线和三线的治疗,并对证据级别也做了定义。

{kind=link}

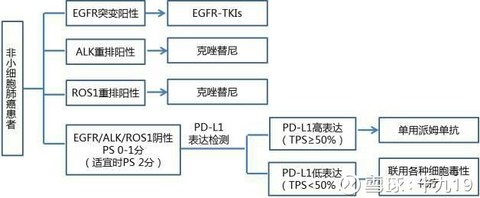

最新ASCO临床实践指南对于一线、二线、三线治疗方案要求:首先考虑的是需要做基因检测,并且未限定是腺癌,因为有少部分的鳞癌患者可能也会伴有驱动基因的改变。

IV期非小细胞肺癌(NSCLC)一线治疗方案推荐:

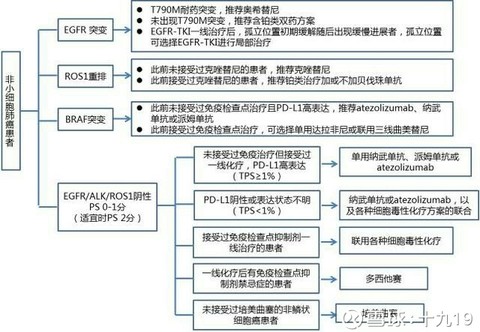

https://xqimg.imedao.com/15f4c4ae713d5e3fc0f5c29d.jpeg!custom.jpg查看原图IV期非小细胞肺癌(NSCLC)二线治疗方案推荐:

{kind=link}

https://xqimg.imedao.com/15f4c4ae77fd253fd04c8ba1.jpeg!custom.jpg查看原图值得注意的是,本次更新的IV期非小细胞肺癌(NSCLC)治疗指南,将免疫治疗写进一线治疗之中,同时,本次更新的指南中,无论是一线治疗还是二线治疗,均是基于严谨的分子病理诊断结果,对于免疫治疗方案的应用前提均是基于 EGFR/ALK/ROS1基因检测筛查,筛选出EGFR突变、ALK重排、ROS1重排阴性的患者。相应地,对于EGFR/ALK/ROS1筛查阳性的患者,依然建议使用相应的靶向药物治疗。由此可见,分子病理诊断已成为非小细胞肺癌临床诊治必不可少的关键环节,而EGFR/ALK/ROS1基因检测已成为临床共识。

{kind=link}

目前针对EGFR,ALK,ROS1基因已有单基因检测试剂盒获得CFDA批准,并且还有EGFR,ALK,ROS1三基因联合检测试剂盒获得CFDA批准。 与常规的三个基因逐一筛查的检测策略相比,三基因同步检测试剂盒的获批无疑解决了晚期非小细胞肺癌样本量少、治疗时间紧迫等临床问题,同步检测不仅可以节约样本,减少取样伤害,还能缩短检测时间,让肺癌患者获得最大的临床受益。目前,国内外医学权威指南已明确建议,对于有条件的患者,同时对这三个基因EGFR/ALK/ROS1进行同步检测。

笔者提示:文中的基因检测包括基因测序(NGS)、 FISH检测、 RT-PCR、ddPCR。中国厦门$艾德生物(SZ300685)$的 Super-ARMS®技术也属于 RT-PCR 其中之一。

FDA已经批准辉瑞的克唑替尼治疗ROS1阳性肺癌。其中有两个巨大转变:第一,FDA并没有严格要求III期随机试验数据,因为ROS1肺癌罕见(1-2%)。第二,FDA没有规定伴随诊断方法。 FISH、RT-PCR、NGS等有效的检测方法都可用。这是FDA首次批准分子靶向药物时没有对伴随诊断进行要求!

此前,美国FDA批准克唑替尼治疗晚期ALK阳性患者是基于FISH检测。中国CFDA批准克唑替尼用于晚期ALK阳性患者治疗时,检测方法可以是FISH,也可以是RT-PCR。

再说简单一点, FISH属于组织活检,从患者肿瘤部位取样并不方便,可能增加患者痛苦。 RT-PCR属于液体活检,血液检测当然简单得多!而为了更精准的使用靶向药物, ROS1检测大概率会做的。

2011年,为了中国EGFR基因突变检测的规范化、确保检测结果的准确性。中国非小细胞肺癌患者EGFR基因突变检测专家组制定了中国非小细胞肺癌患者EGFR基因突变检测专家共识。并于2016年更新。

其中对于基因突变的规定是:如果发现了新的突变,应当重复进行检测。当测序结果差(使用测序法)时,或者循环阈值接近定义的下限值(使用ARMS法),或者不符合其他的质量标准时,也应当重复进行检测。如果检测失败,可以采取以下措施:从新的组织切片中提取DNA;重新测序或ARMS检测;用不同的样品重复检测;与病理医师讨论其他的措施。在重复检测时,最好从组织采样重新开始,复杂的样品可以和主管的临床医师一起讨论。

中国新规定显然对于艾德生物的ARMS-PCR技术是一视同仁的。

(三)艾德生物的市场空间。

2016 年艾德生物的 EGFR 基因检测试剂盒的销售额是 1.2 亿,单价 1420 元,因此计算出检验人次约 8.5 万人次。

艾德生物的EGFR/ ALK/ROS1(EAR)三合一基因突变联合检测试剂盒,无疑正在占据巨大的伴随诊断市场。艾德生物独创的肺癌9基因联合检测试剂盒也已进入CFDA注册审批阶段,该检测产品覆盖了肺癌目前及未来3-5年潜在上市靶向药物的所有靶点,即将实现临床以最短的时间、最少的样本让患者从精准医疗中获益。

如果,艾德生物可以占领全球NSCLC50%的市场,前言已经阐述了NSCLC的患者数,可以计算出艾德生物的

笔者这么估值是有依据的。美股FANS最喜欢!

美国纳斯达克上市的Aurinia制药公司致力于开发治疗自身免疫性疾病的药物,特别是狼疮型肾炎(LN)的临床研究及管理。 这家公司在2017年涨势惊人。 尽管该公司亏损严重,根据财报,Aurinia8月份公布的2017财年第二财季净利润只有为-239.90万美元,营业收入只有32.90万美元,但其股价同比上涨500%!

Aurinia制药公司正是研究治疗狼疮型肾炎的公司之一,该公司管理层曾参与罗氏制药(OTCQX:RHHBY)旗下药物CellCept的研发,而CellCept是当前用于狼疮肾炎或其适应症治疗的药物标准品。Aurinia制药公司目前正致力于研发用于狼疮肾炎适应症治疗的下一代神经钙调蛋白抑制剂Voclosporin,研发进展非常顺利。 根据公开材料显示,Voclosprin是唯一一个符合为期24周及48周的AURA-LV 2b期临床试验所有主、次要终点的狼疮肾炎治疗药物。

根据最新研究Voclosporin如果可以最终销售,Aurinia预计Voclosporin在美国、欧洲和日本的最高销售额分别为10亿美元、3亿美元和8000万美元。 按照该预估结果,Aurinia的市值将高达14亿美元。而公司并没有完成3期临床,当前市值却有5亿美元。

NSCLC伴随基因诊断还是一个新事物,也许变数还很多。但是投资本来就意味着风险和机遇并存

亿联网络(SZ300628

最近在看任俊杰先生的《奥马哈之雾》。任先生是国内最早研究巴菲特的权威了。他的这本书很通俗易懂。印象中最深刻的是关于巴菲特最著名的四只脚理论。第一我看得懂的公司;第二良好的经济发展前景;第三德才兼备的经营管理团队;第四非常吸引人的价格。把握这四条后,找到符合条件的优质公司,长期持有,终将成为公司不断发展壮大的赢家。

在谈到何为优质的公司的时候,有三条标准:第一被市场需要;第二无法被替代;第三拥有定价权。这就是特许权理论,也就是护城河,壁垒等理论。在A股这样的公司如茅台、云南白药等。

在讨论公司生意特性和管理团队,也就是注重一只好船还是一个好的船长时,巴菲特强调首先要找到一只好船。这就是要求去找到一家生意特性非常好,生意前景广阔,竞争优势非常明显的超级明星公司。但往往,这样的好公司必然没有很低的价格,股价往往高高在上,怎么办?巴菲特的答案是:等。耐心地等。等待被市场错杀,或是偶然出现黑天鹅股价往往被错杀的时候买。比如塑化剂风波、作风建设后的茅台,或者市场疯狂后的巨量杀跌,市场极度低迷后,优质公司的股价伴随市场跌下来一样。

但市场真正给好公司买入的机会少之又少,只有耐心等待的人才会捕捉到那极其稀少的买入机会。

举目望去,现在A股市场还有没有一些具有发展前景的好公司呢?最近从三季报着手筛选,选来选去,发现了财务指标超级明星潜质的好公司亿联网络。

这家公司连续5年保持了高速成长,各项财务指标亮瞎眼。这种公司,市场产生了很多质疑。一个普通企业通信终端解决方案公司有这么好的财务指标,值得相信吗?况且公司大部分业务在欧美,更加让人觉得不透明不可相信。到底怎么样?我们先来进行表面分析。

三季报显示:亿联网络目前市值230亿元,总资产28亿元。1-9月营收10.64亿元,同比增长55.44%,净利润4.776亿元,同比增长59.25%,超过营收的增长。PE36倍,PB8.39倍,每股净资产18.35元,资产负债率仅4%,净利润率高达44.88%,毛利率62.84%,ROE23.52%,经营活动现金流量同比增长28.24%,达3.4亿元。其他流动资产高达19亿元。

先记录下来。![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔