加载中…

加载中…消化巩固

标签:

财经 |

分类: 市场理解 |

大国崛起伴随着世界金融动荡,世界经济原有的平衡格局被打破,新平衡在博弈中逐渐形成,包括原油价格、粮食、糖、大豆、食用油、铁矿石、铜、铝、木材、化肥等等生产原材料和生活资源,甚至包括可可与咖啡豆,新的平衡点出现以前必然是一片混乱,最终的平衡会由市场之手来分配和均衡,当然价格会重新定位,比如日本崛起时,油价由3美元重新定位于11美元,此轮商品牛市上涨初期油价为30美元,与目前135美元相比,上涨幅度比超越了上世纪七十年代。在此期间,原有世界经济格局中的货币轴心---美元也是动荡的;与当时黄金上冲850美元的态势相同,此次黄金冲击的最高点已经上升至1000美元以上;所有商品在经历了动荡之后,将开始寻找合适的落脚点。

与商品市场一样,A股市场经历了股改,旧有的平衡被打破,新的平衡还在建立当中,每一次大幅起落变化期间和其后,都是因为供需关系的变化,就像13亿人口会影响世界资源价格一样,大小非的筹码向市场抛售时,价格运行方向正好与因需求旺盛导致资源稀缺引起价格上涨的结果相反。而最终的结果是一致的,就是平衡点总会出现,而且不会用太长时间,当所有悲观的预期被释放后,价格就要开始向平衡点靠拢了,比如原油和上证指数。

本月有一个值得关注的品种,并不是K线引人注目,而是因为它在股权分置改革中的特殊地位,到本月十七日,三一重工第一大股东所持有的股权将全部具有流通权,股改至此有标志性意义,从此往后,全流通的股票家数会越来越多(大股东禁售期在两年内的早已完成了全流通,如四月十七日全流通的腾达建设),从目前市场的承接力观察,全流通的市场环境已然到来,小非换人的工作基本进入尾声部,大非换人的机率很小,倘若大非换人,那就是真正意义上的股权争夺战了,会在市场上掀起波澜的,这在资本市场上永远是让人兴奋的事,与小非有本质不同,大非换人意味着公司基本面的重大变化,比如近期第一大股东有意出让股权的富龙热电。也有一种可能是公司已经没有什么价值可言,大家都在套现走人,留下的只是空的寄居蟹壳,创业板出台后,壳资源的价值将弱化。

上半场是风卷残云,下半场则是细嚼慢咽,即使指数再度上涨,也并不是所有的品种都会如上半场一样上涨,因为大股东已经拥有了流通权,随时会兑现手中的筹码,价格波动不像股改那样具备充足动力,角色的改变以及角色对目标的预期都会影响价格;特别是像一些问题公司,高管频频抛售甚至辞职的公司;而真正想做大做强的上市公司才是我们要关注的,在目前价格基础上只有资产注入、业绩飞速发展才是股价上涨的动能。在全流通后的初期,游资袭扰绩差股之时可能会遭到上市公司的黑枪(也可能合谋出逃,腾达建设很可能就是此例),只有当这些品种的筹码完全散落,包括大股东都无心持有之时,才会有“乌鸡变凤凰”的故事;除非上市公司资产中仍有一些潜在价值才会引发竞购,或同业间的并购。市场运行至此,开始要重点留意大非的动向了,出发点仍是公司基本面(印证于技术K线);多数品种仍将是尘与土的辩证,一直做为反而教材的亚盛就是此例。

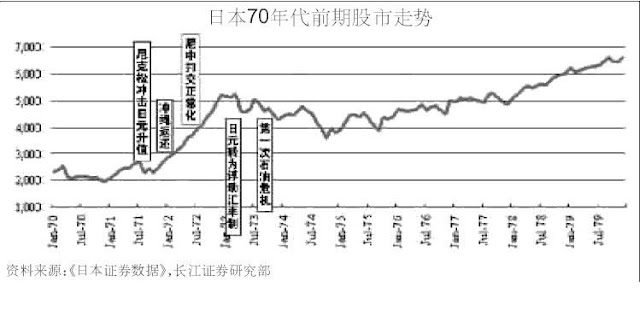

全流通后,故事将比上半场更精彩,上市公司王朝更替永远比换将易帅要大气浑宏得多、也更有噱头;尤其是在中国进入重化工的资本密集型发展阶段和大国崛起之时。市场也许会保持3000点不破,5000点不立,在这个箱体内进行消化和整固,在经济层面进入稳定阶段以后,ROE稳定回升后才会进入新一轮上涨,与1975~1976年的日经指数有些雷同,这个阶段时间会很长,期间主要以个股行情为主。此后的日经指数进入了一个长期牛市,指数从起始位置4000点到顶部的近40000点,时间延续了十年之久,至1990年才到达顶部。

与商品市场一样,A股市场经历了股改,旧有的平衡被打破,新的平衡还在建立当中,每一次大幅起落变化期间和其后,都是因为供需关系的变化,就像13亿人口会影响世界资源价格一样,大小非的筹码向市场抛售时,价格运行方向正好与因需求旺盛导致资源稀缺引起价格上涨的结果相反。而最终的结果是一致的,就是平衡点总会出现,而且不会用太长时间,当所有悲观的预期被释放后,价格就要开始向平衡点靠拢了,比如原油和上证指数。

本月有一个值得关注的品种,并不是K线引人注目,而是因为它在股权分置改革中的特殊地位,到本月十七日,三一重工第一大股东所持有的股权将全部具有流通权,股改至此有标志性意义,从此往后,全流通的股票家数会越来越多(大股东禁售期在两年内的早已完成了全流通,如四月十七日全流通的腾达建设),从目前市场的承接力观察,全流通的市场环境已然到来,小非换人的工作基本进入尾声部,大非换人的机率很小,倘若大非换人,那就是真正意义上的股权争夺战了,会在市场上掀起波澜的,这在资本市场上永远是让人兴奋的事,与小非有本质不同,大非换人意味着公司基本面的重大变化,比如近期第一大股东有意出让股权的富龙热电。也有一种可能是公司已经没有什么价值可言,大家都在套现走人,留下的只是空的寄居蟹壳,创业板出台后,壳资源的价值将弱化。

上半场是风卷残云,下半场则是细嚼慢咽,即使指数再度上涨,也并不是所有的品种都会如上半场一样上涨,因为大股东已经拥有了流通权,随时会兑现手中的筹码,价格波动不像股改那样具备充足动力,角色的改变以及角色对目标的预期都会影响价格;特别是像一些问题公司,高管频频抛售甚至辞职的公司;而真正想做大做强的上市公司才是我们要关注的,在目前价格基础上只有资产注入、业绩飞速发展才是股价上涨的动能。在全流通后的初期,游资袭扰绩差股之时可能会遭到上市公司的黑枪(也可能合谋出逃,腾达建设很可能就是此例),只有当这些品种的筹码完全散落,包括大股东都无心持有之时,才会有“乌鸡变凤凰”的故事;除非上市公司资产中仍有一些潜在价值才会引发竞购,或同业间的并购。市场运行至此,开始要重点留意大非的动向了,出发点仍是公司基本面(印证于技术K线);多数品种仍将是尘与土的辩证,一直做为反而教材的亚盛就是此例。

全流通后,故事将比上半场更精彩,上市公司王朝更替永远比换将易帅要大气浑宏得多、也更有噱头;尤其是在中国进入重化工的资本密集型发展阶段和大国崛起之时。市场也许会保持3000点不破,5000点不立,在这个箱体内进行消化和整固,在经济层面进入稳定阶段以后,ROE稳定回升后才会进入新一轮上涨,与1975~1976年的日经指数有些雷同,这个阶段时间会很长,期间主要以个股行情为主。此后的日经指数进入了一个长期牛市,指数从起始位置4000点到顶部的近40000点,时间延续了十年之久,至1990年才到达顶部。

http://lh5.ggpht.com/lxqdjh/SBHbTiYxA5I/AAAAAAAAAzg/qgmE5PXxzV0/%E6%97%A5%E6%9C%AC%E8%82%A1%E5%B8%8270%E5%B9%B4%E4%BB%A3.JPG?imgmax=640

{kind=link}

截至4月末,中国的外汇储备已经增加到1.76万亿美元,比东北亚其他国家和地区外汇储备的总和还多。中国社科院世界经济与政治研究所所长余永定对环球网记者说,这个数字实际上已经超过了世界主要7大工业国(包括美国、日本、英国、德国、法国、加拿大、意大利,简称G7)的总和。法新社文章说,已经是世界上最大外汇储备国的中国,其外汇储备在4月又增加了745亿美元,相当于每小时增加约1000万美元。中国目前的外汇储备比日本、韩国、台湾和香港的总和还多。外汇储备的增长也伴随着中国对新一轮热钱流入的担忧,这使得分析家认为,有多达500亿美元的资金以热钱的形式进入中国。援引美国研究机构Stone

& McCarthy Research

Associate’s驻中国分析师Logan

Wright的话说:“这一数字似乎预示着热钱的流入正在加速。”

如果不是有超预期的收益,热钱不会如此蜂拥,庞大的资金所博取的是一个长期向上的高速增长经济体对投资资本的回报,若干年后回头看,4000点或是1975年的日经指数重演。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔