加载中…

加载中…如果指数基金一直处于低估,我们还能赚到钱么?

(2017-01-06 20:55:52)

标签:

杂谈 |

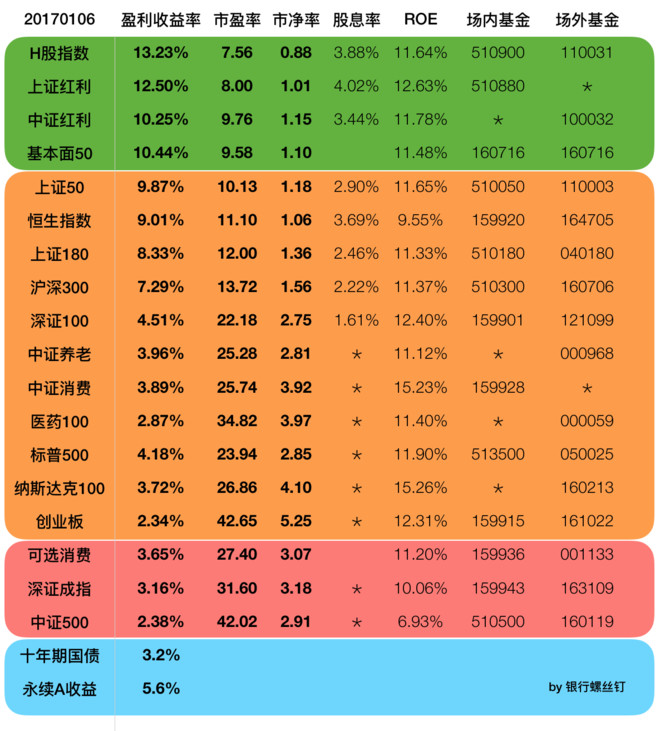

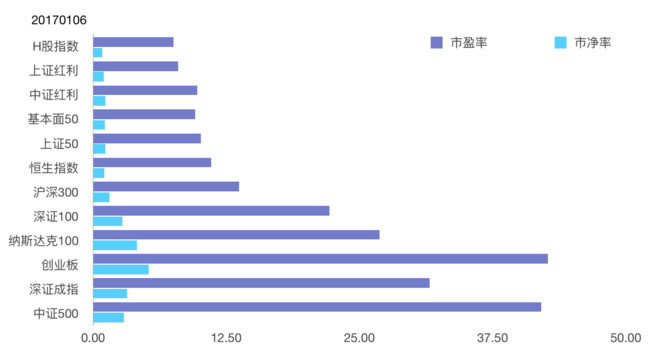

今天的估值附在文章后面啦~

之前有朋友问,像红利指数基金的估值这几年都没有变高过,会不会以后估值一直都很低,那收益来自哪里呢?会不会赚不到什么钱?

对定投来说,低估是有利的

其实对定投来说,低估是有利的。

假如说我们每个月都要去超市买菜,你是希望超市的菜价上升还是下降呢?很明显,如果要每个月都买菜的话,菜价下降更有利。同样的钱可以买到更多的份额。

定投指数基金也是如此,如果每个月都有新的收入进账,那这些收入也要投资到指数基金上,自然是指数基金越便宜越好。

如果估值始终在低估区域,是不是指数基金就不会涨呢?

虽然我也希望定投的时候指数基金会不断下跌,但是很遗憾,指数基金即使估值处于低估区域不变,也是会上涨的。

以上证红利指数基金红利ETF为例。

当前上证红利的市盈率是8倍左右,跟2013年4月份的估值差不多。但是从2013年4月份到现在,上证红利的指数基金红利ETF,考虑基金分红后的基金净值从2.042元,上涨到3.21元。上涨了约57%。

2013年6月份,红利ETF估值是8左右,处于低估;到2016年1月份,红利ETF估值还是8左右,仍然处于低估。但红利ETF基金净值上涨了57%。p=pe*e。按理说指数基金的上涨幅度应该跟市盈率上涨*盈利的上涨幅度差不多。同期市盈率没有变,但指数上涨57%,难道说盈利上涨了这么多么?

其实并没有,如果看一下盈利,因为这几年国内经济不景气,红利指数背后的公司的盈利从13年到现在也没有增长多少,大约盈利上涨了15%。

所以就有一个很奇怪的地方:市盈率没变,盈利没有多少上涨,但指数基金却涨了57%。这个多出来的上涨是从哪里来的呢?

其实这部分收益来自一个很容易被人忽视的地方:指数每年会有两次调仓。每次调仓的时候,红利指数会把股息率变低的挑出去,换股息率更高的进来,持有股息率最高的50只。短期里股息率变低往往是因为股价上涨,股息率变高往往是因为股价下跌。所以每次调仓,红利会把一些涨的多的卖出去,跌的多的买进来,相当于做了一个“高卖低买”,赚了市场的钱。基于股息率的变化进行的调仓,每年能调整10-20只股票。红利指数多出来的收益,就是因为赚了这部分市场波动的钱。

往往市场波动越剧烈,指数这种定期调仓、被动“高卖低买”赚到市场的钱就越多。14-15年的牛市加加剧了市场波动,为红利带来了额外的收益。只不过这种收益要靠运气,并不稳定,能赚多少取决于市场的波动情况。所以一般在投资指数的时候不考虑这种收益,全当是额外赚的。理论上以后a股波动小了、资本利得税征收,这种额外的收益也就比较难赚了,不过现在还是有的。

盈利上涨会贡献一部分收益,定期调仓会贡献一部分收益。所以即使估值始终处于低估不变,红利ETF的基金净值也会不断上涨:同样的低估值,13年的时候8倍市盈率对应2元左右的基金净值,现在8倍市盈率对应的却是2.7元左右的基金净值啦。

估值不会长期不变,因为股市的周期性

以上我们讨论的是估值始终处于低估区域不变的情况。但是实际上,估值是成周期性变化的。我们设置的低估区域,在指数整个历史上只能说是一小段时间。指数大多数时间里,估值是处于正常区域和高估区域的。

在低估值区域投资,估值迟早会恢复到正常甚至高估区域的。

国内大多数指数成立比较晚,历史还不长。我们可以看一下有100多年历史的标普500的估值走势。

https://xqimg.imedao.com/15973c4c33d45fa3fecbe219.png!custom660.jpg

{kind=link}

(PS:标普500在08-09年金融危机时盈利大幅下降,导致市盈率被动提升到百倍以上。这段时间里标普500的市盈率失效)

标普500在漫长的历史里,绝大多数时间,估值都在十几倍的正常区域。大熊市的时候估值会很低(例如50年代、80年代),牛市的时候估值会飙到很高(例如2000年泡沫危机)。但总体在一个区域里来回波动。

所以不用担心低估值不会回复啦。“均值回归”是长期有效的,过低或过高的估值,长期看一定会回复到均值附近。

当估值恢复,估值的上涨会成倍的放大“盈利上涨收益+定期调仓收益”。这才是指数基金投资收益的完全形态。这个过程可能需要比较长的时间,但一定会到来。

总结

虽然说低估区域只占指数历史的一小部分,但指数毕竟是一个永续性品种,这个“一小部分”可能长达数年,长到让很多人认为低估是理所应当的。其实低估值对我们定投是有利的,而且在低估区域,也能获取到一定的收益。估值的“均值回归”,也推动估值未来会恢复到正常甚至高估。

我们要做的就是在低估区域不断积累股份,“高筑墙(高安全边际),广积粮(低估时多积累股份),缓称王(不计较短时间盈亏,尊重复利的威力)”。

做到这些,财务自由就是水到渠成的啦~

1月6日指数估值

https://xqimg.imedao.com/15973d12d9445353fd922677.png!custom660.jpg

{kind=link}

https://xqimg.imedao.com/15973c8dcc945313fd9419c6.png!custom660.jpg

{kind=link}

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔