加载中…

加载中…每周指数基金定投播报——什么时候买

标签:

低估值定投股票基金投资 |

分类: 15年每周基金定投播报 |

上一篇写过什么时候卖,今天来说下什么时候买。http://js.xueqiu.com/images/face/20smile-smile.png其实按照格雷厄姆的策略,买和卖是一回事

这里先说5个问题,大家想一下哦

1.道琼斯指数从40点起步,到今天是17000多点,上涨了400多倍。期间市盈率估值在6-40之间来回波动,是什么导致道琼斯指数上涨了400多倍?

2.07年牛市顶峰投资上证指数,到现在都是亏损的,这是为什么?

3.西格尔教授在《股市长线法宝》里统计过全球主要的股票市场(1988-2012年),成长性强高溢价的股市回报率大多垫底,A股投资回报更是全球最低的,这是为什么?

4.在13年-14年熊市见底的时候,为何同样是蓝筹股指数,沪深300的最低市盈率比上证50要高?

5.无论是香港还是美国,都有许多市盈率在1-2甚至零点几的股票。但为什么恒生指数、道琼斯、标普500等的最低市盈率区间不会跌倒那么低,基本在6以上呢?

上面的问题实际上对我们理解估值和投资收益之间的关系非常有帮助。

1.市值=市盈率*盈利。估值在短时间里会剧烈波动,但是长期来看,它是有波动范围的。长期决定盈利的最主要部分在于盈利的长期增长。

2.07年上证指数估值非常高,虽然当年的利润增长也非常高。股市里人们倾向于给高成长更高的溢价,但实际这种高成长对指数这种级别来说难以持续。估值对短期盈利的影响较大。

3.西格尔教授统计了全球主要的股市,发现回报率最低的几个股市,都是成长速度快,但长期估值较高的;而回报率高的,都是成长能力一般,但长期估值较低的股市。

前三个问题告诉了我们,长期决定指数盈利的最关键因素是盈利增长,短期内是估值高低。个股的高成长可能能够长期维系,但在指数这个级别高成长是难以为继的,高成长的指数一般会有过高的溢价,导致实际投资回报反而更低。在指数基金这个级别,低估值投资是更好的选择。

那另一个问题就出现了, 如何界定低估值呢?

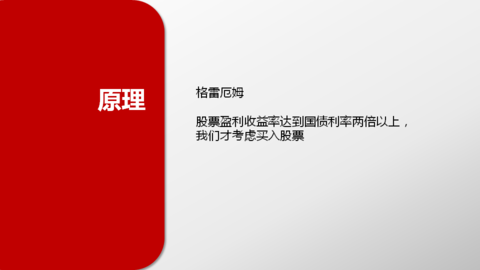

我参考的是格雷厄姆的标准。

格雷厄姆在晚年喜欢用盈利收益率这个指标,它是市盈率的倒数。格雷厄姆把股票看作是一种特殊的债券,盈利收益率就是这个债券的当期利率。

我们之前介绍过,指数具备永续性,从这个角度, 指数就是一个本金浮动,利率浮动的永续浮息债券。盈利收益率就是这个债券的当期利率。

当然它和债券差别还是挺大的,但是如果保留较大的安全空间,我们在一定程度上就可以把指数基金当债券来处理。

指数基金的市盈率越低,盈利收益率就越高,股息率也就会越高,它就越会体现“债性”;在牛市估值越高,它就越会体现“股性”。

我们知道债券有评级,债券等级越高,说明发债的公司偿债能力越强,相对应的债券利率也会低一些。同样的道理也适用于指数基金。指数基金包括的成分股行业分配越合理、市值区间越广,个股风险对冲的就越充分,其盈利稳定性也会越高,盈利收益率就会低一些,即最低市盈率就越高。这也就是第四个问题为何同样是蓝筹股指数,熊市见底的时候沪深300会比上证50估值高。

高低估值都是相对来说的,我们把指数的盈利收益率和其他国家股市的盈利收益率、社会无风险利率、国债收益率、房地产的租售比、银行理财的利率等来比较,就可以寻找到最合适的投资品。

一般来说,股市因为其风险,盈利收益率要更高,这样才会有吸引力。 格雷厄姆认为盈利收益率应该至少要高于长期国债收益率的两倍才有吸引力。

所以当指数的盈利收益率较高的时候,股息率一般也会较高,债性就更明显,比其他投资品更有吸引力,资金就会更多的投入进来,为其托底。这也就是第五个问题的回答。

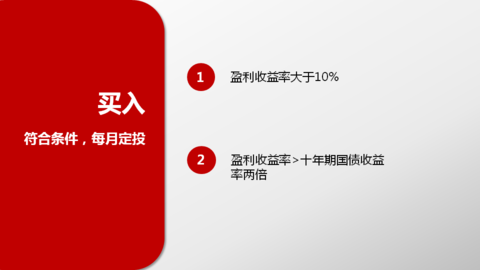

简单来说,格雷厄姆的策略应用到指数基金上,就是用盈利收益率去和其他资产比较,选出最适合投资的资产。如果指数增长性能够确定更高,或者指数成分股覆盖的范围更广,我们可以低估值的基础上给予它一定的溢价。但总体来说,大多数指数都要至少在10pe以下才开始投资。

这个策略收益如何呢?

买卖策略基本都讲完了,那这个策略有用么?答案是有用的,而且适用于全球主要股市的宽基指数基金。

有券商已经帮我们回测过了类似的策略,大家看这个报告即可。

http://pan.baidu.com/s/1jGtTKJ8

长期定投下来,基本上年复合收益15%-20%以上没有太大问题。配合轮动或者套利策略,收益还可以更高。

这个策略的缺点

这个策略也是有非常明显的缺点的。 它更适用于低估值的指数,并不是普适性的,像创业板等指数并不适用。想投资创业板、新兴行业指数的,需要用别的策略。

就目前来看,沪深300、上证50、上证180、红利、msci中国指数、恒生、H股指数、标普、道琼斯、德国dax、日经225等宽基指数以及它们的衍生指数,基本都适用。全部加起来有几十个,足够我们研究的了。

高溢价的创业板等指数,计算机电影等新兴行业指数,盈利不稳定的周期指数像金融ETF、能源ETF,这套策略都不适合。我对医药和消费指数挺感兴趣,大家有什么好的策略欢迎来讨论~

总结

格雷厄姆的策略基本解释了宽基指数基金的投资问题,从买到卖。通过将指数基金看作是一种特殊的永续浮息债,我们可以将它和其他指数基金、债券、房地产等资产大类横向比较,选择最合适的投资品。

{kind=link}

1.道琼斯指数从40点起步,到今天是17000多点,上涨了400多倍。期间市盈率估值在6-40之间来回波动,是什么导致道琼斯指数上涨了400多倍?

2.07年牛市顶峰投资上证指数,到现在都是亏损的,这是为什么?

3.西格尔教授在《股市长线法宝》里统计过全球主要的股票市场(1988-2012年),成长性强高溢价的股市回报率大多垫底,A股投资回报更是全球最低的,这是为什么?

4.在13年-14年熊市见底的时候,为何同样是蓝筹股指数,沪深300的最低市盈率比上证50要高?

5.无论是香港还是美国,都有许多市盈率在1-2甚至零点几的股票。但为什么恒生指数、道琼斯、标普500等的最低市盈率区间不会跌倒那么低,基本在6以上呢?

1.市值=市盈率*盈利。估值在短时间里会剧烈波动,但是长期来看,它是有波动范围的。长期决定盈利的最主要部分在于盈利的长期增长。

2.07年上证指数估值非常高,虽然当年的利润增长也非常高。股市里人们倾向于给高成长更高的溢价,但实际这种高成长对指数这种级别来说难以持续。估值对短期盈利的影响较大。

3.西格尔教授统计了全球主要的股市,发现回报率最低的几个股市,都是成长速度快,但长期估值较高的;而回报率高的,都是成长能力一般,但长期估值较低的股市。

前三个问题告诉了我们,长期决定指数盈利的最关键因素是盈利增长,短期内是估值高低。个股的高成长可能能够长期维系,但在指数这个级别高成长是难以为继的,高成长的指数一般会有过高的溢价,导致实际投资回报反而更低。在指数基金这个级别,低估值投资是更好的选择。

这个策略收益如何呢?

http://pan.baidu.com/s/1jGtTKJ8

这个策略的缺点

总结

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔