(2017-08-24 19:33)

(2017-08-24 19:33)

53只低估值的白马港股,整体股息率竟然高达7.87%!

局座 2017-06-10 17:39:39

(2016-09-29 18:53)

大脑不是用来记忆的,是用来思考的。

文 | 孙圈圈

1、机器可以学得更快,那人类还要学什么二十年前,我们流行神奇记忆法,电视广告里充斥着各种能够记住圆周率后1万位的记忆大神。

二十年后的今天,我们都明白“大脑不是用来记忆的,而是用来思考的”。

实际上,在知识更新换代如此快、网络如此发达的今天,我们不可能、也不需要记住每一个知识。

在今天,原本很多由人类掌握、支配和使用的知识,正在被机器替代。

在金融业,高盛的雇员中,已有超过25%是工程师和雇员,大数据分析平台替代了投行分析师的部分工作。

在医学领域,IBM的沃森在医生录入病人情况之后的30秒内,就可以把诊疗意见列出来,每种意见还会标明出处,并用置信区间告诉医生自己有多大把握。

所以,我们的学习内容、学习方式、学习价值都发生了巨大的变化。更多地发挥人性优势,才是我们需要做的。

所以我们的学习,很可能:

不再局限于现有知识,而更多是深度思考未来的能力:既然机器可以帮我们记忆过去,或许我们可以有更多精力去思考未来;

不再局限于知识本身,而更多是这些知识可以解决何种问题:机器承担了单调乏味

(2016-09-01 21:41)

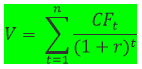

一、原理

简单理解:假设现金的年收益率为10%,那么一年后的110万相当于今天的100万。 二、DCF计算模型 现金流量贴现法的基本公式 式中,

V——企业的评估现值; n——资产(企业)的寿命; CFt——资产(企业)在t时刻(年份)产生的现金流;

r——反映预期现金流的折现率。 从上述计算公式我们...展开

《与天为敌:风险故事》:关于风险最有深度的文章(上)

文章来自 宏源宏观

管理风险的能力及风险承担与前瞻性选择的偏好,是驱动经济系统前进力量的关键因素。社会和群体行为难以预测时,思潮倾向于人的不理性;和平年代更倾向于“看不见的手”的选择机制,敢于对于不确定性进行统计概率上的量化,将风险理解为概率上的确定性。因此也形成了一对从未解决的矛盾:一方是基于对不确定的未来更大程度上的主观信仰;而另一方坚持认为最好的决策是以由过去模式决定的限制和数据为基础的度量问题。

度量和实质之间的平衡是整个风险故事的焦点。第一步是设计度量技术,它能用来决定在不确定的未来中多大程度地隐藏着有序的成分。帕斯卡和费马解决了概率的度量,葛兰特的抽样调查和哈雷的人口研究,伯努利引入了预期效用,贝叶斯得出历史数据基础上的事后概率,以及高斯的概率的分布和高尔顿的均值回归等等进一步解决了人们如何认识概率,如何应对概率,这最终是有关风险管理及决策制定的重大问题。

不确定性是奈特和凯恩斯洞悉人类本性中的不理性的结果。将社会科学进行与自然科学同等程度量化的运动趋势愈发强大,生

(2016-08-23 17:11)

和朋友讨论交流,应要求整理了最近10年A股上市公司的ROE(加权值)数据,筛选出10年内至少有8年大于15%的上市公司,从中可以看到哪些公司保持了常年高质量的盈利质量,也说明要找到能穿越行业周期的个股有多么不易。

就数据来看,全A股只有32能够连续10年保持ROE大于15%,有63家能够有9年ROE大于15...展开

和朋友讨论交流,应要求整理了最近10年A股上市公司的ROE(加权值)数据,筛选出10年内至少有8年大于15%的上市公司,从中可以看到哪些公司保持了常年高质量的盈利质量,也说明要找到能穿越行业周期的个股有多么不易。

就数据来看,全A股只有32能够连续10年保持ROE大于15%,有63家能够有9年ROE大于15%,同时有122家能够做到8年ROE大于15%

耶鲁“赚钱机器”大卫·史文森:不走寻常路

2016-05-18

张愎/文

伟大的经济学家凯恩斯(John Maynard

Keynes)有句名言:“普世的智慧教导人们宁可依循传统而失败,却不愿意打破传统而成功。”

凯恩斯深奥的智慧深深地影响着投资界。但是,未经思考而盲目跟随世俗的认知已被证明是不智的,跟随多数人走过的路,投资结果通常不理想;反而是采取深思且另类的投资方式,往往被证明才是充满理性,因为这条路走的人少,成功机会的机会相对就多点。

现任耶鲁大学首席投资官的大卫·F.史文森(David F. Swensen)之所以凭借独特的反向投资(contrarian

investing)理念、果敢的投资决策风格、极高的团队领导魅力,成为美国投资界传奇式人物的根本原因。

耶鲁“财神爷”

在美国,特别是私立名校,都拥有大量捐赠基金,钱的来源主要是一批愿意慷慨解囊的校友和富豪。

在1968年~1979年间,整个美国处于高通胀、低收益的阶段,耶鲁捐赠基金的购买力这期间也相应下降了45%,此后很长一段时间都不见起色。直到1985年,史文森临危受命,出任耶鲁捐赠基金首席投资官,给陷于危机之中的基金带来了关键

by 刘志雄《优秀是训练出来的》

在建造孩子品格的训练中,你一定要从小告诉他:人生本来就是不公平的。我们所处的社会、所看的电视、所碰到的任何人,都根深蒂固地希望人生是公平的。马太福音二十章1-15节说:

“因为天国好像家主清早出去,雇人进他的葡萄园做工,和工人讲定一天一钱银子,就打发他们进葡萄园去。约在巳初出去,看见市上还有闲站的人,就对他们说:‘你们也进葡萄园去。所当给的,我必给你们。’他们也进去了。约在午正和申初又出去,也是这样行。约在酉初出去,看见还有人站在那里,就问他们说:‘你们为什么整天在这里闲站呢?’他们说:‘因为没有人雇我们。’他说:‘你们也进葡萄园去。’到了晚上,园主对管事的说:‘叫工人都来,给他们工钱,从后来的起,到先来的为止。’约在酉初雇的人来了,各人得了一钱银子。及至那先雇的来了,他们以为必要多得;谁知也是各得一钱。他们得了,就埋怨家主说:‘我们整天劳苦受热,那后来的只做了一小时,你竟叫他们和我们一样吗?’家主回答其中的一人说:‘朋友,我不亏负你,你与我讲定的,不是一钱银子吗?拿你的走吧!我给那后来的和给你一样,这是我愿意的。我的东

(2016-02-22 14:37)

1971年2月8日纳斯达克综合指数建立,涵盖纳斯达克市场上市的所有美国和外国的公司。最初指数基数为100点,截止2013年7月23日收盘,纳综指3579点。从超长期看,股市的回报率是惊人的!美国纳斯达克市场在过去的四十二年间,仅指数的涨幅就高达35倍!更不用提那些动辄翻上百倍甚至数百上千倍的超级...展开

1971年2月8日纳斯达克综合指数建立,涵盖纳斯达克市场上市的所有美国和外国的公司。最初指数基数为100点,截止2013年7月23日收盘,纳综指3579点。从超长期看,股市的回报率是惊人的!美国纳斯达克市场在过去的四十二年间,仅指数的涨幅就高达35倍!更不用提那些动辄翻上百倍甚至数百上千倍的超级大牛股了,如MSFT(微软)、ORCL(甲骨文)等。

稻盛和夫:所有的成功之道,不过这八个字——敬天爱人,利他之心

2015-05-15

(5月14日下午,83岁高龄的日本“经营之圣”稻盛和夫在中欧国际工商学院长达一小时的演讲中,以日本航空的重建为中心,同时以自己长达半世纪以上的企业经营经验为例,说明“利他之心”在企业经营中的重要价值。)

一般认为,决定企业盛衰的是眼睛看得见的、有形的要素,比如资金能力、技术能力以及经营者制定的企业战略等等。但是我认为,这些因素固然重要,然而比这些更重要的是,眼睛看不见的、无形的因素,就是员工的意识,以及作为这种意识的集合体的组织的风气,或者说企业的文化。

就是说,在企业里,每一位员工对自己的公司抱有自豪感,从内心祈愿公司成长发展,并为此竭尽努力。还是企业里充满不平不满,到处怨声载道,员工们都像批评家一样批判自己的企业。这两种情况下,企业的业绩就会迥然不同。

在日本已经破产的企业,尽管利用了“破产重建法”,但真正重建成功的概率极低,这是现实。原因在于,按照“重建法”,虽然大幅度的免除债务、削弱成本等等眼睛看得见的改善可以实现,但是,产生的副作用是,眼睛看不见的

看了一下平安银行,简直是耍流氓,90天以下逾期贷款145亿,90天以上292亿,合计437亿,贷款逾期率高达4.3%(招商为2.1%),外加重组贷款83亿,如果加上重组贷款,逾期率将突破5%。招商银行那么大一个银行重组贷款才9亿。更流氓的是,292亿逾期90天以上贷款中居然有191亿未认定为不良,如果按照招商银行的不良认定标准,2014年平安银行几乎是亏损的。这样的资产资质,市场居然给平安银行相对其它银行那么高的溢价。收起

加载中…

加载中…

{kind=link}

{kind=link}

{kind=link}