加载中…

加载中…中国平安的三个潜在惊喜

在谈中国平安的三个潜在惊喜之前,我先聊点别的:

-------------------------------------------------------------

投资,是计算未来公司的回报。

有些科技公司,目前微利或者亏损,但可以预期,他未来会赚很多钱,所以发展的早期,市盈率可以到天上去,甚至越亏越多,但市值越来越大。有些公司,目前市盈率虽然很高,但大笔的投入科研,市场认为公司的竞争力和未来的盈利能力持续再加强,那么,这个高市盈率也是可以的。早期的BAT的估值其实就很有代表性。

投资领域,我佩服的两个人,一个人是巴菲特,另外一个是孙正义。(年初的时候转过《孙正义的头脑》揭示了他的秘密https://xueqiu.com/2340719306/80665113)

巴菲特和孙正义两个人有个共同点:不投资十年,不买入一天。所以,买入股票的时候,我总是要先推算,未来这家企业会如何?能力有限,可能算错。但不算,已经是错了。

所以,这篇文章,必须从未来5-10年的预测开始。

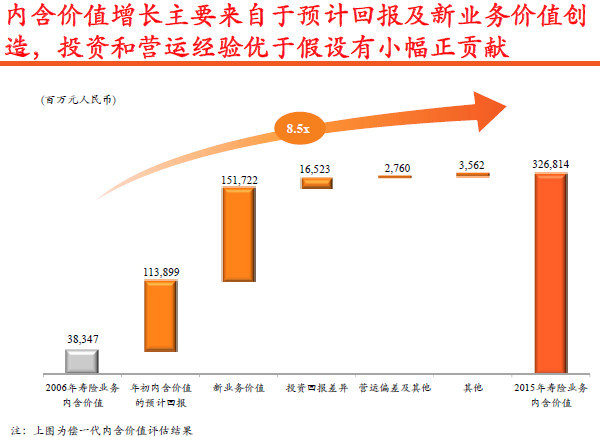

一、内含价值高速增长的秘密:新业务价值持续快速增长

过去十年,平安寿险的内涵价值,从383亿增长了近10倍,但其中,主要的贡献在于预期回报和新业务价值创造,投资和运营的经验优于假设贡献很小。

{kind=link}

这其中,年初内含价值预计回报由于是历史保单持续释放的利润,所以,可以不讨论。

所以,核心的只有一点:新业务价值贡献。过去十年,中国平安的新业务价值贡献,相当于投资收益由于假设贡献的十倍。

所以,评估一家公司未来的内含价值的增长,其实就看一点,新业务价值增长潜力(我认为中国平安目前的投资假设偏低,这部分,也许会比过去十年贡献大不少,但主体来说,还是新业务价值增长为王。【标记1:中国平安的潜在惊喜】

二、新业务价值增长的背后,行业巨大的空间

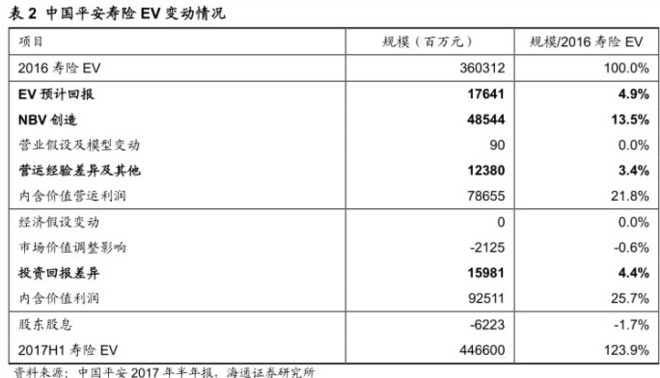

上半年,平安寿险内含价值半年大增百分25.7%,其中,新业务价值贡献达到13.5%,远超过平安上半年极为成功的投资的贡献(投资偏差----大幅好于假设,贡献了4.4%)

{kind=link}

(此图中,@zjwyh指出,新业务价值应为385亿,对应的3603亿的增长刚好是13.5%)

那么问题来了,未来5-10年,中国平安的新业务价值还会狂飙突进吗?答案是,不会那么快,但持续增中速增长可期,原因还是那两个,一是保险巨大的发展空间,二是平安寿险绝对的市场优势。

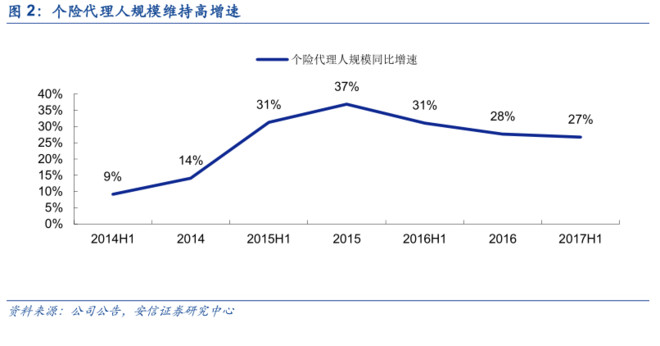

三、新业务价值持续大幅上升的原因:健康人海

新业务价值,分拆来看,首先是行业的前景吸引更多的代理人进入这个行业。而平安,由于有 综合金融的优势,有完善的代理人培训,发展体系,有产品设计的优势和市场策略的优势(以前他谈过平安的超人计划),因此,中国平安的代理人增长一直稳健的发展

{kind=link}

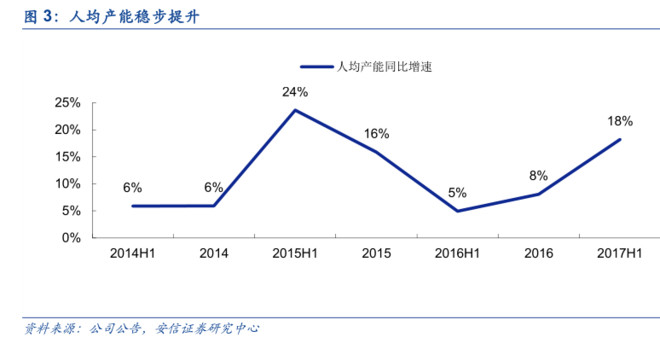

新业务价值的另外一个贡献,是代理人效能的提高。中国平安代理人的效能远高于行业平均。这些年来,虽然还在提高,但贡献度不如人力增长

{kind=link}

除了重仓中国平安,我个人还重仓了中国太平,看中的就是中国太平的代理人连续大幅上升。此外,个人还买了不少中国太保,一方面是中国太保的估值低,分红高,另外一方面就是太保的持续大力发展代理人渠道,提升代理人的产能。

四、估值的背后:新业务价值增长能力以及投资的稳健性

市场对保险公司的估值有两个阶段。两个阶都非常极端。有些人中国平安还没有解套,那是因为当初他们7EV(内涵价值)买的,有些人中国平安持有在手上还没有暴利,那是因为现在中国平安对应17年的EV只有1.3倍左右,价格还是较大的偏离价值。(中国太平和太保也极为低估)

中国平安会得到市场较高的估值,原因在于其盈利更依赖于稳定的死差而非利差。(死差不收到利率影响),同时,还在于其投资风格已经建立在资产配置上,更加成熟。

此外,中国平安还隐藏了一块丰厚的利润:房地产收益

根据安信证券的统计,认为中国平安在地产上投资浮盈较高。(详述如下)公司投资性房地产以历史成本计价,使得该项目下存在大量投资浮盈。根据 2016 年数据,平安的投资性房地产净值为 424 亿元,而公允价值达到 676 亿元,投资浮盈已经高达 252 亿元。历史成本计价的投资性房地产资本占用较低。在偿二代下投资性房地产的资本占用也较低,以历史成本计价的投资性房地产的房地产价格风险最低资本基础因子为 0.08,而相比较而言,以公允价值计价的投资性房地产的房地产价格风险最低资本基础因子则为 0.12。【标记2:中国平安的潜在惊喜】

{kind=link}

五、结论:朝阳行业,未来利润会持续快速的增长

保险行业,目前无疑是朝阳行业,行业的空间十年内都未必饱和。

新业务价值的增长,是最直观的价值先行指标,会持续带动内在价值快速增长

快速增长的行业和公司,由于未来的盈利确定性高,同时目前的估值低(对应17年的EV还在1.5以下,大幅低于2EV),因此,最重要的只有:

持有持有再持有。

无需坚持,躺着睡觉即可。当然,坚持睡觉也是说得通的。

附:这张图又来了

{kind=link}

估计到第四季度,各保险公司不需要再计提了。明年,开始释放计提。(保险公司的计提每年以百亿为单位,释放起来,也是百亿的释放)【标记3:中国平安的潜在惊喜】

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔