加载中…

加载中…中国太平的估值修复才拉开大幕

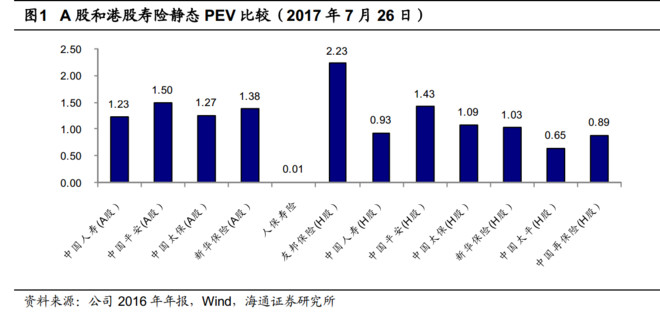

一、一眼可见的大幅低估

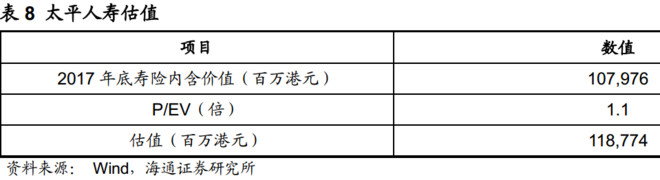

根据海通证券的研报,目前太平人寿市价对应内含价值为0.75倍(根据实际股价,我调整了一下),港股上市寿险公司2017年6月30日公布的P/EV平均值为1.35倍,明显低估。

{kind=link}

二、战略明确,量增质优,高速前行

中国太平的战略非常明确,12年,太平提出了“三年再造一个新太平”的战略目标,用三年时间,总保费、总资产和净利润翻一番。最终圆满收官,集团规模实现量的飞跃。2015 年,太平在规模实现大幅扩张的基础上,又提出了“精品战略”,致力于“打造最具特色和潜力的精品保险公司”,做到“调速不减势,量增质更优”,目前看来,执行到位。

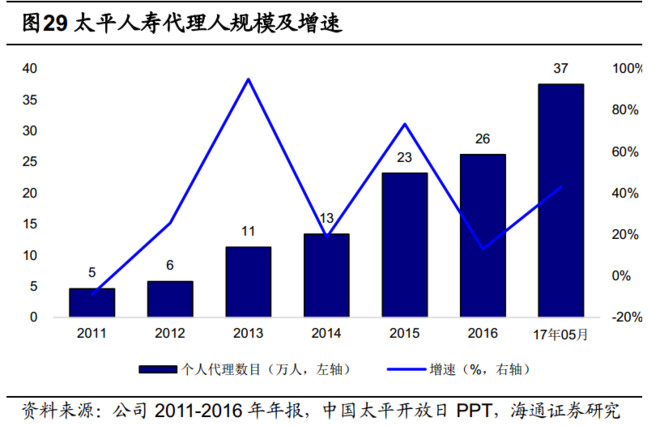

1、跨越增长:从5万代理人暴增到37万

{kind=link}

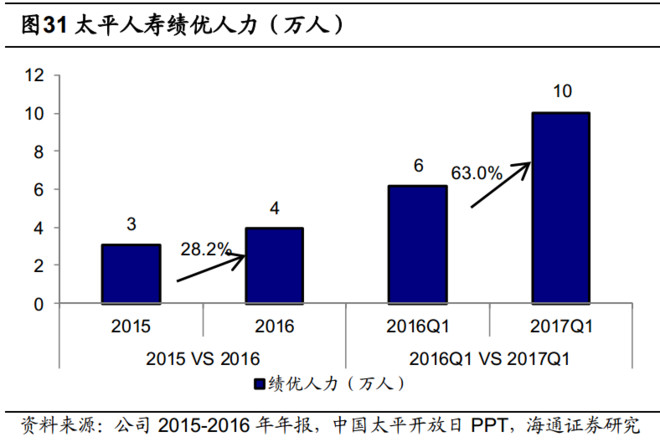

2、绩优人力增幅增长更佳迅猛

{kind=link}

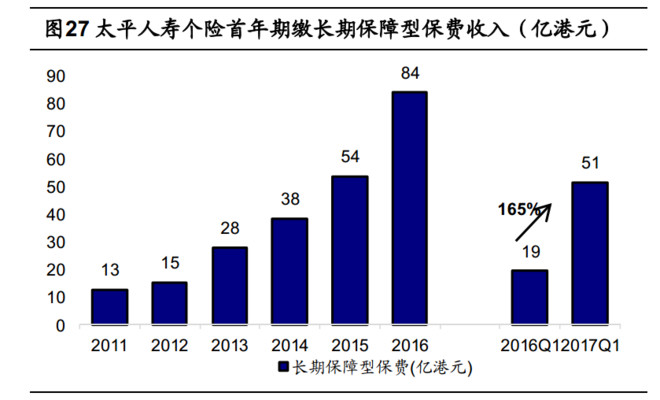

3、价值转型,回归保障

{kind=link}

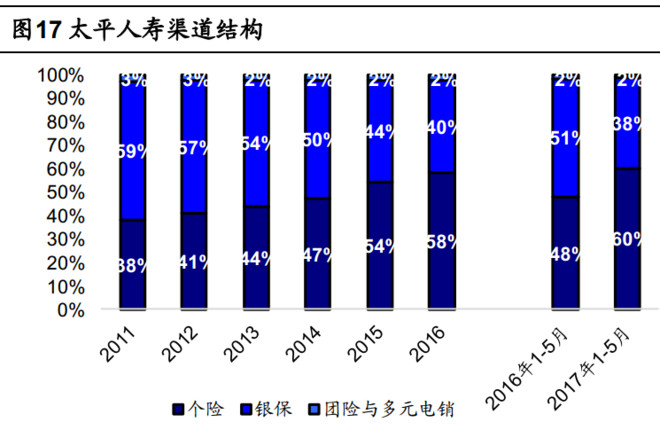

4、渐变式转型

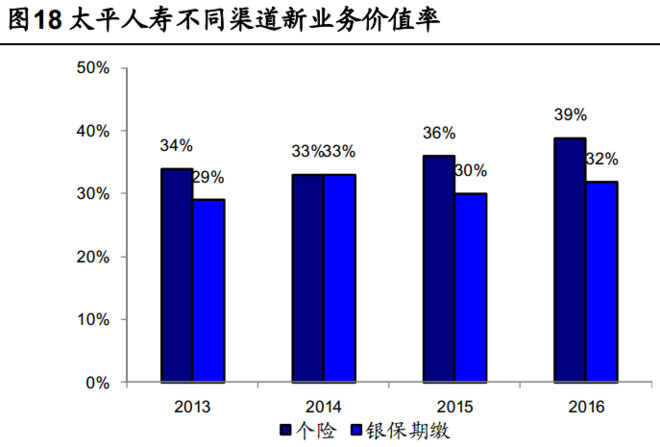

和有些保险公司不一样,中国太平的转型不是一刀斩断过去的转型。因此,我们可以看到个险的占比仍然只有百分60,个险期缴的利润率仍然只有39%。我个人认为,中国太平相对于几大保险公司,仍然有规模上的需求;同时由于持续的新人入职,需要利润率相对较低的产品配合(更好卖)。

{kind=link}

{kind=link}

中国太平的保费结构,由于有较大比例的理财产品,因此,对长期投资收益(十年期国债)更为敏感。当长期投资收益达不到假设的时候,其EV(内含价值)水分就比较大。如前面几篇文章所述,这个担心是没有必要的,中国的经济仍然在中高速增长中,世界各国在这个阶段,中长期国债利息都较高。目前十年期国债3.658,对应的投资假设可以达到5.5。

三、估值回归才刚刚开始

17年,中国太平从16元涨到目前25元,短期看,涨幅不小;但拉开时间,会发现11年到现在,更多是一个宽幅波动。长期投资者,回报还非常有限。

{kind=link}

根据海通对其分部的估值,估值为33.1元(我个人认为,基于中国太平有希望成为优质的保险公司,这个估值是比较保守的)

{kind=link}

四、无惧股市波动,重仓持有

中国太平的盘子小,透明度不够,分红不佳,因此,波动很大。但基于对中国太平持续的观察和跟踪,个人认为,其基本面来看,持续强劲增长;同时复盘历年的投资收益,在保险公司中属于前列(11-16年,中国太平平均总投资收益,在均值以上)。目前价位,值得重仓持有。现在,只是估值修复的路上,离合理价值,还有很长的一段距离。

附:根据招商(香港)的预测,中国太平中期业绩增长17%,新业务价值增长49%,两项都仅次于平安。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔