加载中…

加载中…狂飙突进的中国太平,看高一线

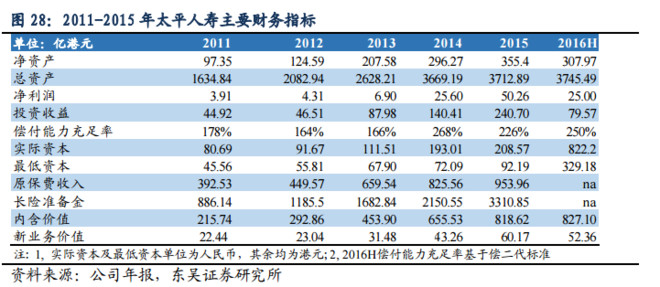

(一)2011 - 2015,各项指标飙升

净利润,从11年的3.91亿,增长到15年 的 50亿;

新业务价值,从22.4亿增长到15年的60亿。

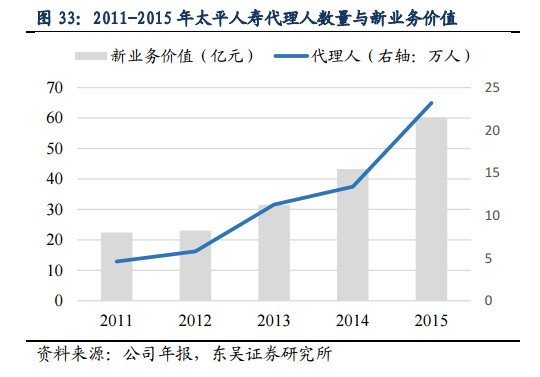

代理人,从5万多,增长到23万(17年目前接近40万)

{kind=link}

{kind=link}

(二)资本持续注入,布局深远

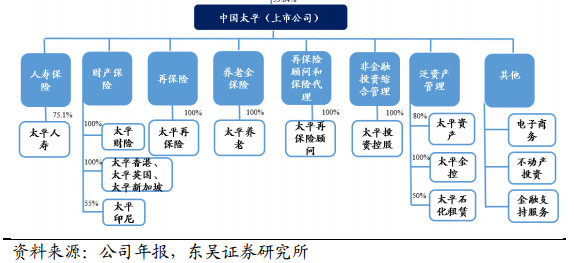

中国太平从布局上看,一点都不像中型保险公司,旗下业务包括寿险、财险、 再保险、保险资管、专业养老险,覆盖所有细分市场;同时其海外业务,包括寿 险业务(香港)、财险业务(香港、澳门、新加坡、英国、印尼)、再 保业务(劳合社会员)。

这样的布局,有利于其未来分享各市场的好处,同时有利于分散经营的风险。目前来看,缺点也有,就是短期来说,很多布局上的回报不高。(比如再保险,偿付能力非常高)此外,对资本需求较高,前几年,中国太平解决了资本的压力,持续注资。(认为保险好赚钱的,可以看看)

{kind=link}

{kind=link}

{kind=link}

(三)中国太平的狂飙突进

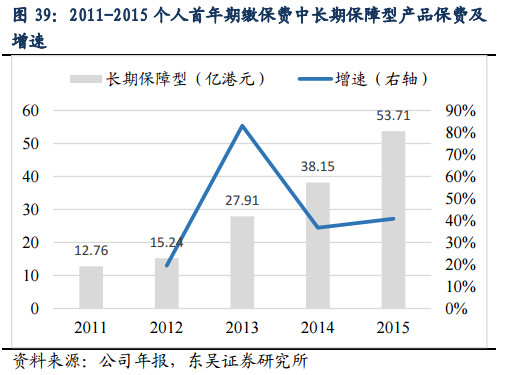

太平寿险前几年借助持续注资的优势,疯狂冲量,一方面借力银保高速发展,另外一方面个人业务也在高速增长。值得一提的是,在中长期保障型产品保费及增速上,太平的增长更为惊人,短短几年,从12.7亿增长到53.7亿。

{kind=link}

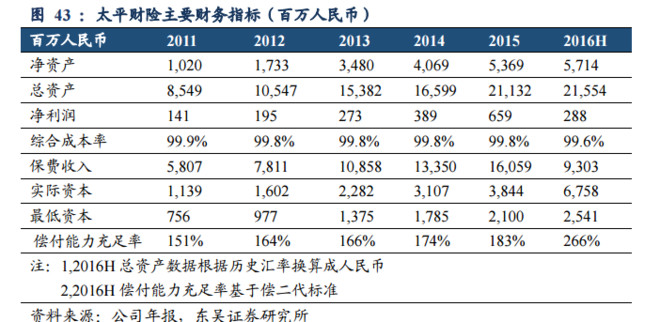

太平财险的利润这些年来综合成本率一直保持承包前略微盈利,但战略上也是持续做大。利润是升了几倍,但也要看到资本的大投入(几年注入了30亿的资本,11年净资产也才10亿)

{kind=link}

(四)中国太平的软肋?

1、投资太差?

从下表可以看出,中国太平的总投资收益在5年的统计期内,在行业是领先的。但我的评估方式不是这样,中国太平的股票投资占总资产百分5,基金占百分3,大概百分6-7的权益类配置,对长期来说,对投资收益的影响极小。可以忽略不计。此外,我看重的指标,净投资收益,中国太平很一般。

总之,有一两年投资收益偏差,是正常的。正如一两年投资收益偏好,也不能看着是能力。

{kind=link}

2、长期投资假设偏高?

去年十年期国债大跌,我认为这是短期的因素。毕竟中国的发展阶段,要利息跌倒0-1的状态很难。(即利息跌到了接近0,美国的保险公司还是可以做到4左右的投资收益)

正常状态下,保险公司的总投资收益是:十年期国债+2。

{kind=link}

十年期国债这张图对中国太平特别重要。原因是,中国太平过去几年保费疯狂飙升,副作用之一就是有部分保单的成本偏高(不是高利率保单,保单成本低于5以下的都不算高利率保单),简单说,如果投资收益长期收益低于5,那么,那部分靠吃利差的保单,内含价值就要打折扣了。

16年底,中国太平公布年报,把投资收益5.5调整到5,这个调整,让内涵价值真实起来。

17年以来,10年期国债持续上升,目前超过3.6(长期10年期国债低于3,就会有达不到

(五)新业务价值持续高增的公司,看高一线

中国太平最核心的业务是太平人寿。太平人寿大概占了集团百分80的价值。

新业务价值增长代表的是保险公司业务增长的情况,中国太平持续高速增长,且各项假设靠谱,理当看高一线。

目前中国太平的EV大概是0.8倍,因此,存在估值大幅修复的机会。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔