中国平安的内含价值,在5年内,平均每年增长15-20个点是合理的预期。

所以,1倍内含价值(EV)买入,意味着每年坐收15-20个点的收益。

持有者的回报非常惊人的高,也就意味着1EV的中国平安极为低估。

目前价格再内含价值附近,也就意味着中国平安至少低估了百分50

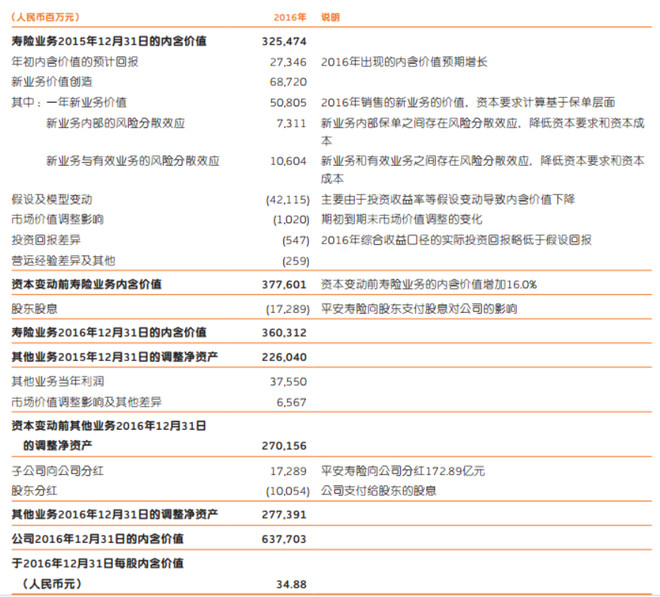

这个结论从何而来,简单分析如下: 先看下表

从上表中可以看出:

1、平安寿险每年内涵价值的预期回报,大概在4个点左右。

2、平安寿险每年的新业务价值,大概在8个点左右。

3、平安其他业务当年的利润,大概在6个点足有。

这样,平安每年的内在价值增长大概就是18个点。【4+8+6=18】

有三个问题:

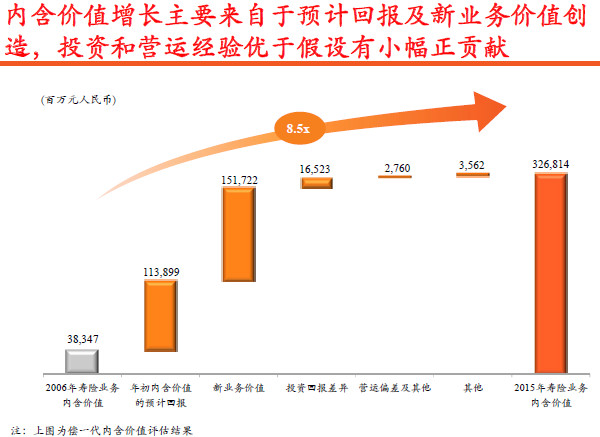

第一,可以持续吗?我们看大头,平安寿险。平安寿险占了增长的12个点(占增长推动力百分67)

1、平安寿险内含价值的预期回报,是非常靠谱的,尤其在16年假设大调整(更保守后)。

图中看三个指标:投资假设,运营偏差,以及其他假设

2、平安寿险的新业务价值增长呢?(占了8个点)

基于保险行业的巨大空间。漫长的雪道啊。中国平安未来数年,新业务价值保持在15左右的增速是可以预期的。(15的增速虽然低于18的增速)

3、平安的其他业务呢?

由于平安互联网业务尚有较大的利润释放空间,因此,会提升其他总体业务的回报。

平安银行的每年回报,大概只会推动内含价值增长3个点(平安寿险推动12个点)。

=================================================

上面这个思路,你会发现一些很有意思的现象:

1、中国平安的内涵价值增长居然是很容易预测的。所以很多人觉得平安很复杂,是因为他们没找到钥匙。

2、中国平安的新业务价值增长,才是公司发展的第一指标。新业务价值增长才是平安内在价值增长的核动力。

3、平安的投资什么的,好像完全可以不讨论。不关注。

加载中,请稍候......

加载中…

加载中…{kind=link}

{kind=link}