加载中…

加载中…复星医药和恒瑞医药的估值比较(江南散户唐人龙:雪球原创)

| 分类: 恒瑞医药 |

复星医药和恒瑞医药的估值比较(原创)

我也是复星的粉丝,关注复星多年,复星也是我曾投入资金买入建仓最多的个股,而恒瑞我从来没买过。我也曾对恒瑞有过看法,当然,我当时也和大家一样的不服,甚至想,再过几年我们复星发威了,(市值)要么你恒瑞下来,要么我复星上去。

但市场由不得我意气用事,市场自有市场的道理。而我经过对恒瑞的研究和学习,不得不承认一个事实,人家40倍的市盈率还真有人家的道理。

下面我来将二者进行一个比较。

1、股本和流通市值

复星医药:股本24.145亿股,实际控制人持有38.43%,流通股占61.57?%,按照24元股价计算,总市值579亿,流通市值357亿元。恒瑞医药:股本23.43亿股,实际控制人持有52.42%,流通股占47.58%,按照46元股价计算,总市值1077亿,流通市值513亿元。两者比较,复星医药总市值相当于恒瑞的53.76%,流通市值相当于69.59%。

2、营业收入和净利润(参考2016年3季度报表)复星医药收入106亿,净利润21.8亿,每股净利润0.9元。恒瑞医药收入83亿,净利润19.3亿,每股净利润0.82元。从数据上看,复星收入比恒瑞高20%,净利润高10%,每股收益也高10%。

3、股票市盈率水平按照当前股价和2016年业绩预期计算,复星医药20倍市盈率,恒瑞医药40倍。这就是最大争议所在!

————————————————————————————————

下面我来看看恒瑞到底有什么优势,能让市场常年给予40倍上下的市盈率。

1、恒瑞最大的竞争力是它的技术优势,同时带来的产品的高毛利率和市场占有率。

这一点我们可以看看双方的净利润率比较:复星有相当大的一部分利润是投资收益,3季报中21.8亿净利润有5.15亿非经常损益,还有国药控股贡献的10亿元,实际上复星医药106亿元收入产生的净利润只有6.65亿,净利润率只有6%。恒瑞医药83亿收入,产生净利润19.3亿,都是实打实的卖药挣的钱,净利润率23.25%!明显比复星高出很多。就算我们单独把复星医药里医药盈利最强的重庆药友、万邦、奥鸿、新生源拿出来计算,平均的净利润率只有15%,还是落后于恒瑞。大家要知道,净利润率的高低,也是一个公司价值重要标尺之一。

2、主营业务净利润上面的分析也说了,复星医药扣除非经常性损益后净利润为16.65亿,而恒瑞医药依旧是19.3亿,这一下恒瑞就有16%的领先了。

3、研发能力和研发产品

现在双方每年在研发投入都达到了9亿左右的水平,从资金上来说是打个平手。但是看双方研发产品的布局,就可以分出高下了。

(1)、首先在原研新药上,1.1类新药,在2016年中报里我看到恒瑞有19个,而复星医药只有2个!原研新药是医药企业利润最肥厚的领域,也是企业研发能力最有力的证明。如果按照原研新药的未来市场空间来算,恒瑞的19个药市场空间至少是复星的5-8倍!而且恒瑞这些年已经有多个原研新药上市并贡献了很大的利润,研发能力已经得到了证明,而复星目前都是空白。

(2)、在仿制药的布局上,复星重兵于单抗,成绩也不错。而恒瑞在这方面无论药品数量还是进度上都不属于复星,说是双方打成平手已经是偏向复星了。

(3)、在研发成功率上,恒瑞已经有很多产品上市,目前的收入基本都是研发成果的证明,而且每年都能保持着几个新产品上市的节奏。复星研发战略启动得晚,目前还没有一个像样的研发产品上市和贡献利润。或许也有,但是规模太小,公司的报告从来都不提。

(4)、从未来产品上市的节奏上看,恒瑞新品带来的业绩增长量至少是复星医药的2倍以上。而恒瑞的研发实力在复星医药之上,这也是多年事实证明了的。虽然双方投入资金一样,但多年技术积累不是用钱轻易买得到的,这就是优势所在,竞争力所在。

4、未来增长潜力

虽然在医药增长潜力上恒瑞要远远领先复星,但是复星有医院和医疗器械两块业务补充,将这一差距缩小。而且复星医药现在正处于从PE公司向实业公司转型期,每年业绩里的投资收益会越来越少,而留下的空白需要实业的业绩去填补。复星未来整体业绩的增幅要小于实业部分业绩增幅,恐怕还要3-5年以上才能达到一致。按照各路研究机构和我个人的观点来看,恒瑞医药未来3-5年的业绩平均增速能达到25%,保守看也有20%以上;而复星医药则是15%的水平,保守10%。毕竟双方都是这么大体量的公司,再指望动辄50-100%的增长是不现实的。恒瑞今年目前增长率是22%,而复星是15%。别说凭什么恒瑞就是25%,复星就是15%,反正我认可这个结论,而且市场上那么多研究机构也都认可。如果你有你自己的观点,那请自便。大家再算一下,按照25%和15%的业绩增长,10年后双方的市盈率将是多少?恒瑞是4.29倍,复星是4.94倍。

5、资产质量

(1)、复星医药总资产445亿,净资产219亿(刚增发完成后),资产负债率超过50%;恒瑞总资产136亿,净资产117亿,负债率14%。恒瑞负债率很低,财务安全性无疑远超复星。

(2)、复星医药净资产里目前已经有33亿商誉,未来完成收购印度GLAND项目后商誉将达到100亿的水平,也就是219亿净资产里很快只剩下119亿的干货,实实在在的资产。(关于商誉的含义请自行百度学习)因此双方在净资产绝对数量上打个平手。

(3)、恒瑞医药117亿净资产里有62亿现金,而且历年净现金流量非常良好。而复星医药在完成收购GLAND之后现金存量将非常紧张了,还要应付超过200多亿的债务!

(4)、恒瑞现在至少有50亿资金可以用于投资或收购,如果恒瑞也将资产负债率提升到复星医药的超过50%的水平,那么可以达到150亿现金能自由自配!这部分资金如果用于收购,按照15-20倍市盈率水平的话,还可以提供7-10亿的净利润!这也是公司潜在价值之一。

——————————————————————————————————

总的来说,恒瑞医药主业盈利能力强于复星医药、财务安全性高于复星医药、研发能力和新药布局强于复星医药、资产质量高于复星医药,未来成长强于复星医药,所以它的估值要高于复星医药。而且复星医药如果扣除非经常性损益部分的5倍市盈率,主业医药产业部分的市盈率已经达到25倍。而恒瑞医药现在40倍,我觉得也不算太离谱。我觉得无论恒瑞医药也好,复兴医药也好,现在的估值水平都是在合理水平线上。虽然本文我说了恒瑞很多好话,但我还是不买恒瑞。因为它现在40倍市盈率,虽然合理,但没有低估,所以不买。而现在的复星,我也觉得不是好的买点,也是因为我觉得它的估值没有低估,只是合理而已。当初18元时我买入就不一样了,那是低估。现在比18元涨了30%以上,我当然觉得没多少好处了。

最后再强调一下,复星依旧是家优秀的公司,只不过恒瑞实力更强一些。所以恒瑞40倍市盈率是合理的。但是恒瑞估值高了,所以投资价值不见得比复星大。千万别因为我没有通篇说复星的好话就觉得我是在唱空复星,打是亲骂是爱,看到不足才涨得快!以上只是个人观点,欢迎各路高手前来指点。有理讲理,有数据摆数据,喷子请勿来捣乱,我胆小怕吓。

复星医药和恒瑞医药比较(二)原创

下面是复星医药相对于恒瑞医药的优势:

一、产业布局优势

二、估值优势

三、拼爹优势

复星医药:被严重低估的医药股,医疗亮点十足

收购 Gland Pharma,拓展海外业务

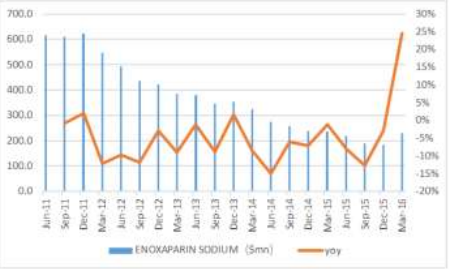

复星医药近期公告称:本公司、全资子公司 FOSUN PHARMA INDUSTRIAL PTE. LTD.、全资子公司复星实业(香港)有限公司及其控股子公司等与 GlandPharma Limited(以下简称“Gland”)现有股东及相关方签署有关协议。根据协议,本公司拟通过控股子公司出资不超过 126,137 万美元收购 Gland 约86.08%的股权,其中包括将依据 Enoxaparin(依肝素)于美国上市销售情况所支付的不超过 5,000 万美元的或有对价。Gland 稀缺且优质的仿制药注射剂企业,收购估值合理,未来价值溢价来自于复星与 Gland 的协同性。复星万邦有肝素全产业链,如果未来通过国际市场认证,可以为Gland 提供优质肝素类原料药,提高 Gland 现有的肝素钠及未来可能获批的依诺肝素钠注射注竞争力。重庆药友的 FDA 认证生产线可以作为Gland 产能的有效补充。Gland 核心竞争力:生产+注册能力

1)符合 FDA 要求的合格生产能力

公司从 03 年获得 FDA 认证,是印度第一家获得 FDA 认证的注射剂企业,从此之后,公司经历 FDA多次检查,未出现一次生产和质控问题,2016 年 7 月的最新一次 FDA工厂现场检查也无缺陷通过。

2)300-400 人的注册团队。

对于仿制药来说,上市时间是核心的核心,重要性甚至超过的生产的质量。因为更早的上市意味着更好的竞争格局,进而可以获得更好的价格,而对于 first filer 且第一家成功上市的仿制药企业还会获得 180 days exclusivity,这对于盈利和市占率都是非常重要的因素。GDUFA 法案之后,仿制药的注册速度是快 10 个月,

而国内多数仿制药企业的注册周期还在 25-30 个月。Gland 拥有的 300-400 人的注册队伍可以大大节省 ANDA 获批的周期,提高盈利能力。

3)丰富的 Pipeline

Gland 的市场价值:首先,美国 Drug Shortage 愈发的频发,其中 70-80%是注射剂型是注射剂型,在市场化的美国市场,药品短缺往往带来药品价格的飞速上涨(e.g 恒瑞环磷酰胺注射剂),08-13 年美国注射剂仿制药的量的复合增长只有1.6%,而金额增长是 19.6%,主要是由于药品短缺和新产品带来的价格上涨;其次,随着大量生物药在 2020 年专利到期,Biosimilar 的崛起会带来可观的市场,而生物药多数都是注射剂型,公司作为优秀的注射剂生产企业,市场价值也将提高。

依诺肝素钠注射注市场空间:

http://img.mp.itc.cn/upload/20160815/01fb4c8bd4e24f879cfc1d4b5db46909_th.jpg

{kind=link}

医药行业未来能胜出的企业取决于研发创新,看看恒瑞医药 稳固地超千亿市值,就给我们提供了一个思路,研发能力强的医药企业值得投资。最近三年,两市研发投入最大的两家医药企业是恒瑞医药和复星医药,复星医药表示2016年—2020年,推出品种呈现抛物线上升,也就从现在开始步入了研发的收获期了,从时点看后面会越来越暴发。因为复星医药多年来的研发投入非常大,请看具体的比较数据。

2015年 恒瑞医药 8.922015年

复星医药 8.3亿

相差0.62亿2014年 恒瑞医药 6.52亿2014年 复星医药 6.85亿复星医药比恒瑞医药多0.33亿2013年 恒瑞医药 5.63亿2013年 复星医药 5.05亿

相差0.58亿

但市值来看恒瑞医药比复星医药多了一倍多,从这个角度来看,恒瑞医药的研发投入相对来说还比复星医药少多了。特别优质的股权,未来将是稀缺的,会重演相抢的情况,复星医药就是其中之一!

关于医疗服务,这或许是复星医药最好的部分,由于国内医疗服务投资热,收购价格和市盈率高企,复星医药2015年仅分别在青岛、温州、齐齐哈尔和玉林落子医疗服务PPP合作项目,2016年初落子徐州。整体2015年是医疗服务落子合作最多的一年,医疗服务机构遍布国内十四个省市。与此同时集团倾力打造了三大医疗服务平台,分别是:

http://img.mp.itc.cn/upload/20160815/adfcddad8fa54997a6372d05a929384f_th.jpg

{kind=link}

(1)复星医院投资:聚焦于国内二三线城市综合医院和专科医院的投资;

(2)Healthy Harmony:主要发展和睦家高端医疗连锁布局;

(3)国控医投:联合复星系德邦创新间接控股,聚焦于国内公立医院合作,目前已经落子许昌、南昌、平顶山、莆田、六安开展医疗服务合作项目;

(4)当然还有参股国外日间手术医疗机构SMS,大概率是将新模式引入国内。

2016年将打通医疗、医保及商业保险,推进各成员医院与永安、复保在健康险产品方面的合作及突破。复星医疗服务板块的目标是市值100亿美元。

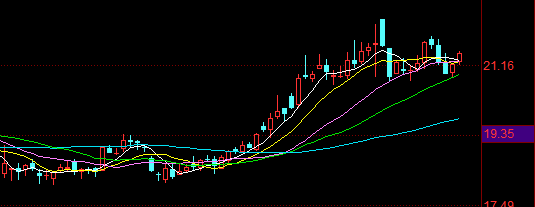

股价近期经历1个月爬坡阶段后目前正在21元线附近盘整,后续,随着深港通热度升温,低估值蓝筹股成为市场热点,凭借广泛的研发投入、业绩持续稳健、收购利好、医疗服务布局逐步完善共同推进,有望乘深港通东风及时出现第二波主升浪。

http://img.mp.itc.cn/upload/20160815/d58de2fcb16149cd89d3900afe86ebe0.jpg

{kind=link}

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔