投资秘诀就是与优秀企业风雨兼程

结论:长期中(当然是用自有资金),任何价位买入都是对的(即使短期泡沫一倍,与10年10倍涨幅比较仍可忽略),所以每年见便宜就定投,只要不是15年疯牛,不要太贪便宜,因为很难跌透!

问题:未来10年或20年,抗肿瘤(或医药制造)是否能年增长20%;眼科、口腔科、白酒市场呢?

市场增长快:医药市场年均增长

发展空间大:利润53亿,对标辉瑞1100亿(但辉瑞市值只有1万亿元),全球医药47强

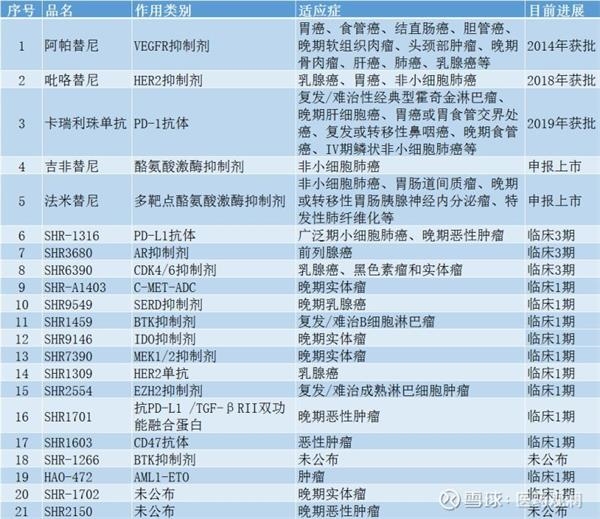

抗肿瘤药的龙头公司,靶向药是“明日之星”,在研药物21种,研发周期7-8年,暂未体现利润

研发占收入16%,一般药企7%,复星10%,并且费用化,如果按照复星资本化的处理,可以多算11亿元利润

加速折旧,占50%的设备与年限法比较,多提了3亿元费用

19年高管减持1亿多元

市盈率一般都在50倍以上,16年1月股灾40倍。茅台08年、12年均跌61%,15年从高点下跌40%。

2014年4月,9块多(29块多),2015年5月22块多(68),7月跌倒14(34)(高点下跌50%?),2016年7月23块,创历史新高

茅台2014年5月72块,15年5月221块,8月127块(高点下跌42%),2016年5月新高

2000年10月上市,26块多,2010年330多(10倍多),2020年3100多(100倍),同期利润增长20%以上

2

在2015年股灾,上证指数在6个月时间内从5176点直坠至2638点,跌幅将近50%,然而同期恒瑞累跌8%。

19年2月3日,A股大盘暴跌8%,全市场超过3200家公司跌停,恒瑞仅仅下跌2.88%。

ROE(净资产收益率),去年为24.02%,与过去10年保持在一个水平上,而且是不加杠杆的

这足以证明公司持续良好的盈利能力。对比伊利采取加杠杆方式才取得这一成绩,如果和恒瑞一样,ROE

17%

止去年底,恒瑞账上现金50.44亿元,还有85.2亿元的理财产品。然而总负债合计26.19亿元,还包括不是实质性负债的预收账款2.23亿元,没有任何短期借款和长期借款。这可见公司没有债务压力,

不需要外部供血,自身资金实力就很雄厚了。

再看现金流。去年经营活动产生的现金流量净额38.17亿元,为净利润的71.6%。过往几年也基本维持在这个水平,有些美中不足,但每年仍然是随着净利润的攀升而不断净流入。

概要:

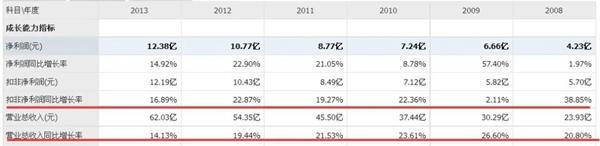

营业收入

232.9 亿元,同比增长 33.7%;

扣非后净利润为 49.8 亿元,同比增长 30.9%

抗肿瘤销售收入105.6 亿元,同比增长 43%;造影剂收入 32.3 亿元,同比增长

39%,麻醉产品收入 55.1 亿元,同比增长

18.4%

90元收盘

恒瑞按照增长26%、23%技术计算 预计 2019-2022 年 EPS 分别为 1.21元

(75倍),1.59 元(56倍)、2.02

元(45倍)、2.50元(36倍)

爱尔

按照38.82收盘价 预 计 2019-2021

年净利润年增长26%、32%,分别为 13.42/17.68/23.33 亿元,对应 EPS 为

0.45(86倍),0.57(68倍),0.75 元/股(52倍),维持“买入”评级。

|

收益(四):1.205 |

PE(动):71.11 |

|

净资产:5.602 |

市净率:15.29 |

|

总营收:232.9亿 |

同比:33.70% |

|

净利润:53.28亿 |

同比:31.05% |

|

毛利率:87.49% |

净利率:22.87% |

|

ROE:24.02% |

负债率:9.50% |

|

总股本:44.23亿 |

总值:3789亿 |

|

流通股:44.13亿 |

流值:3780亿 |

| 每股未分配利润:3.741元 |

|

|

总市值 |

净资产 |

净利润 |

市盈率(动) |

市净率 |

毛利率 |

净利率 |

ROE |

|

恒瑞医药 |

3789亿 |

249.4亿 |

53.28亿 |

71.11 |

15.29 |

87.49% |

22.87% |

24.02% |

医药制造

(行业平均) |

148.0亿 |

45.32亿 |

3.53亿 |

70.62 |

4.21 |

55.13% |

-523.89% |

4.92% |

|

行业排名 |

1|236 |

6|236 |

1|236 |

184|236 |

9|236 |

16|236 |

35|236 |

12|236 |

|

四分位属性 |

高

|

高

|

高

|

低

|

高

|

|

盈利预测与投资建议。预计 2020-2022 年 EPS 分别为 1.59

元、2.02 元、2.50元,对应 PE 分别为 51、40、32 倍。

按照年均增长30%测算的,今年就是51倍,明年40倍,透支一年买入法是透支明年的吗?

风险提示:仿制药集中采购降价、药品研发进度不达预期等风险。

2014年之后都是20%以上

但整体来看,作为国内最大的抗肿瘤药物公司,恒瑞医药能取得如此好的业绩,显然是站对了风口。

据第三方机构预计,2020年全球抗肿瘤药市场规模达1500亿美元,换句话说,这个市场是前景无限。

其中,靶向药是“明日之星”。

正是因为行业的红利,在2019年恒瑞医药232亿元的营收中,抗肿瘤板块强增长。

其中,肿瘤药品销售收入较去年增长43.02%,影像产品销售收入(造影剂)较去年增长38.97%。

不得不说,作为抗肿瘤药的龙头公司,恒瑞医药的业绩很扎实。

对于这样的业绩,有资深投资者认为,如果恒瑞医药有很大的再融资胃口,那么肯定会对这家公司财务总监的财技刮目相看,或者说心存疑虑,但是它没有。

截止目前,恒瑞医药的市盈率达到71倍,而这些年,公司的股价基本都能维持在50倍以上的PE(市盈率)。

数据显示,在2005年之前,国内抗肿瘤药市场的复合增长率一直在25%左右。近年来,这一数值也在20%左右。 复权显示,这家公司上市20年,股本扩张了38倍多。

截止目前,尽管近期恒瑞医药被外资持续抛售,但市值依然达到3788.58亿元,为中国药企市值第一。

企查查显示,恒瑞集团持有恒瑞医药24.26%股份。孙飘扬通过直接和间接路径,持股恒瑞医药集团99.28%股份。

2019年美国《制药经理人》显示,恒瑞医药以47位的名次入围全球制药企业50强。

入围的理由是:恒瑞医药在研的抗肿瘤靶向药超过20种!

靶向药是明日之星, 如果这些药最后都通过审核了,这钱景有多大?https://z1.dfcfw.com/2020/3/24/20200324192902165471993.jpg

加载中,请稍候......

加载中…

加载中…{kind=link}

{kind=link}