加载中…

加载中…基本面分析:ROA ROE ROIC ROCE 回报率比较(含CROIC估值)

标签:

k线股海猎人股票基本面分析 |

分类: 基本面价值分析 |

投资分析经常用到各种回报率,常用的有资产回报率(ROA),净资产回报率(ROE),投入资本回报率(ROIC),使用资本回报率(ROCE)。

在这几个回报率中,除了ROA和ROE的定义比较明确外,其他的两个有各种不同的定义,只能选取一种通用的定义。

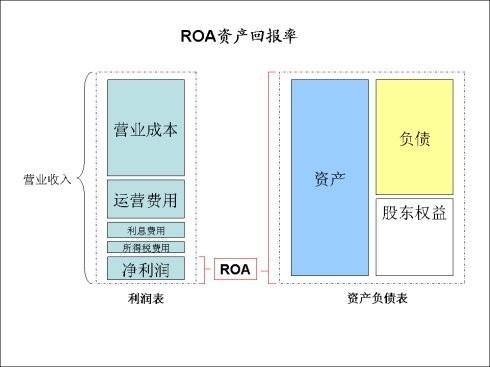

资产回报率(ROA)

http://image.uc.cn/s/wemedia/s/2017/8ebfb788035bbb58d3f9cecc7cb7c34cx490x367x18.jpegROE

{kind=link}

资产回报率是净利润比上总资产,也就是所有负债加股东权益。这个回报率衡量的是资产的回报率。但是一个公司资产负债表上的资产价值更多的是反映了历史而不是当前,而且不同的行业的ROA具有不可比性。最简单的例子,很多类金融企业有无息流动负债,增加了总资产,降低了ROA,但是无偿使用上下游资金实际上是公司有竞争力的体现。

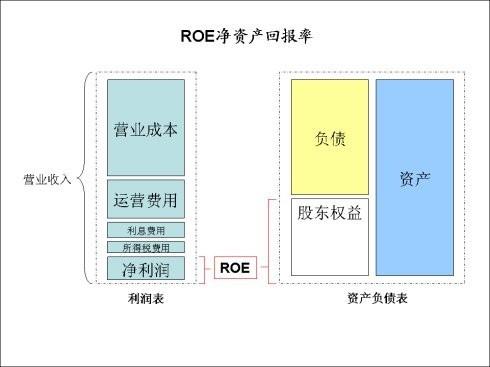

净资产回报率(ROE)

净资产回报率ROE是净利润比上股东权益,也称作股本回报率。ROE对股东来说意义最大,是股票复利增长的源泉。ROE可以在不同行业与不同企业之间横向比较。相当于股票这种“股权债券”的收益率。对投资人来说无论是投资铁路还是互联网,都相当于是买了“股权债券”。在同等风险情况下,当然是收益率越高越好。而且,ROE还可以与政府债券、企业债券的收益率跨资产类别横向比较。

http://image.uc.cn/s/wemedia/s/2017/fabf613580e8cfbb51cc17ba25309450x490x367x19.jpegROE

{kind=link}

ROE的问题在于无法反映债务杠杆对净利润的影响。如果一个企业借更多的债,一般就能产生更多净利润,ROE也会提高。但是这样的提高是以牺牲企业经营稳健程度为代价的。因此,分析ROE一定要结合杜邦公式,并与同行业进行比较。

投入资本回报率(ROIC)

http://s7/middle/702110d0he25ef5029946&690ROE

投入资本回报率是EBIT(税及利息前盈利)经过税率调整比上投入的资本,也就是股东权益加负债减去非运营现金和投资。之所以用EBIT就是因为利息是由债务产生的,是对债权的回报,当计算债权加股权的总的投入资本的回报率时应该把利息加回来。

投入资本也可以表示为净运营资金(流动运营资产减去无息流动负债)加固定资产,加无形资产及商誉,加其他运营资产。

ROIC的问题在于没有考虑无息流动负债的影响。ROIC实际上是衡量投入的总资本的使用效率,与平均资金成本WACC相结合可以揭示一个企业的真正效率。ROIC

< WACC 是卖空大师Jim Chanos经常用来寻找卖空对象的一个重要指标。

但是,ROIC对于类金融企业的分析不太容易。一些类金融企业如国美、苏宁、联想、格力等,占用了大量上下游资金作为无息流动负债,因此提高了EBIT。但是,和有息负债一样,无息负债也存在风险。虽然不用付利息,但是一旦经营形式改变,这些资金很有可能像“热钱”一样撤走。国美在黄光裕被捕后就陷入了这样的危险境地,只要供应商撤资,国美就会破产。这些企业虽然ROIC很高,但是静态不稳定,动态稳定。

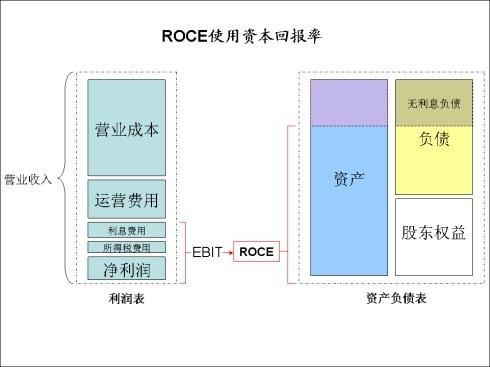

使用资本回报率(ROCE)

http://image.uc.cn/s/wemedia/s/2017/6bdbb6e886c5494157a764e56781562bx490x367x20.jpegROE

使用资本回报率是EBIT(税及利息前盈利)比上使用的资本,也就是所有有息负债加上股东权益。这个指标与ROIC相近,但是使用的是EBIT而没有经过税率调整,因此可以用来比较不同税率的企业。ROCE也容易忽视公司无息负债的融资效应。

{kind=link}

这几种经常使用的回报率各有优缺点,应该结合使用,并且根据历史数据判断趋势进行分析。

ROE

ROIC

1、ROE

许多人把ROE作为衡量企业业绩的一个标准,但ROE有一个很大的缺陷。

ROE=净利润/帐面价值

如同你看到的,帐面价值是分母,这就意味着如果帐面价值减少,ROE就会增加。如何会发生这种状况呢?如果一家公司减记了任何一项资产,帐面价值就会相应减少而导致ROE的上升。同理,如果此公司增加了它的负债,也会发生同样的问题,因为帐面价值=资产-负债。即使公司的表现不尽如人意,但ROE看起来会传达一个错误的信息。即使在股票筛选中也尽量不要用这个指标,因为这让你陷入价值陷阱的机率增大。

2、ROIC

而ROIC是衡量业绩的一项很好的指标来发现优秀的投资行为,因为是所有投资资本的回报,包括它的债务资本。它表现出了公司资本使用的效力。ROIC需要一些数学计算,但它相对简单,无需那些让你脑袋炸开的希腊字母。

ROIC=NOPAT/投资资本;

其中,分子NOPAT=税后净营业收益=营业利润X(1-税率)

即,NOPAT = Net Operating Profit After Tax = Operating Income x (1 -Tax Rate)

其中分母(F Wall

Street中用的一个变量)投资资本=总股本+总负债-流动负债-剩余现金

即,Invested Capital = Total Equity + Total Liabilities – Current

Liabilities – Excess Cash

这里的剩余现金=总的现金-最大数(0, 流动负债-流动资产)

即,Excess Cash = Total Cash – MAX(0,Current Liabilities-Current

Assets)

3、投资资本现金回报(CROIC

一个更好的衡量标准是CROIC,它表示投资资金产生的自由现金流的比率。我认为它是一个终极的业绩标准,因为它对企业管理效力及业务优势的表达极为清晰。

CROIC=自由现金流/投资资本

即,CROIC = FCF/Invested

Capital

CROIC越高就表示公司能够创造更多的现金,它也表示这家企业具有良好的赢利能力。CROIC较高,但自由现金流较低或为负的现象极少见到。当然你可以用 owner earnings 代替 FCF。

4、如何使用 CROIC

到目前为止,我通常寻找CROIC大于10%的公司,但我理解CROIC的趋势比CROIC的高低更重要。

如果一家公司的CROIC在第一年是15%,第二年12%,第三年10%,三年平均下来是12.3%,这种状况下对企业很难做判断;如果CROIC开始较低甚至是负值,但却开始增加,这意味着管理层引领企业走向正轨,会进行些更好的投资。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔