加载中…

http://blog.sina.com.cn/u/2804319241

首页

博文目录

关于我

个人资料

微博

加好友

发纸条

写留言

加关注

博客等级:

博客积分:

博客访问:

关注人气:

获赠金笔:

0支

赠出金笔:

0支

荣誉徽章:

正文

字体大小:

大

中

小

各家银行风控能力比较(上)

(2017-07-20 21:10:00)

分类:

平保招行等金融行业

各家银行风控能力比较(上)

一家银行的风控能力主要体现在贷款质量上,在经济下行时考察贷款质量,远比在经济繁荣时更能看清一家银行的风控水平。我们准备从新生不良、全口径统计、迁徙情况三个方面来对比各家银行的风控能力,这篇主要是从新生不良角度来分析。(本文首发云蒙投资微 信 公众号,欢迎大家在公众号搜索“

云蒙投资

”关注,中篇也已经在公 众号更新了)

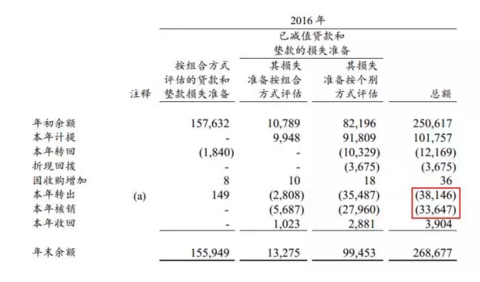

新生不良的统计,主要是两个数据,一个是当年不良贷款的增加额,一个是当前不良贷款的处置情况。不良贷款的处置有很多方式:现金清收、重组转化、以资抵债、转让、核销等,这些方式都会让不良贷款减少。考虑到不良贷款减少后,对这不良贷款计提的贷款减值准备就会相应减少,通常这部分减少的减值准备会小于减少的不良贷款额。但我们可以用这个数据近似计算。以建行为例:

https://xqimg.imedao.com/15d58ea846fc41f3fe63116f.png!custom.jpg

查看原图

这里“本年核销”指的是因为核销而减少的贷款减值准备,建行这里的“本年转出”表示由于出售不良贷款、不良贷款资产证券化及转至抵债资产而转出的损失准备金额,以及由于汇率变动产生的影响。也有的银行将转出和核销加总列出。其他银行的“转出”稍有差异,有的不包括汇率变动影响,但基本上都表示由于不良资产处置而减少的贷款减值准备。我们发现,随着处置不良的手段的丰富和处置力度的加大,不少银行的“本年转出”近几年都大幅提高,有的甚至超过了本年核销。

下表中建行、浦发、光大的转出都大于核销。

https://xqimg.imedao.com/15d58eab736c1fe3fdb3eb0a.png!custom.jpg

查看原图

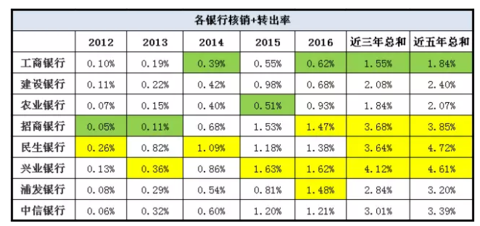

我们再来看一下各银行的核销力度,我们用“(核销+转出)/年初贷款余额”这个指标来看。

https://xqimg.imedao.com/15d58eaef7cc3ac3fc7db03e.png!custom.jpg

查看原图

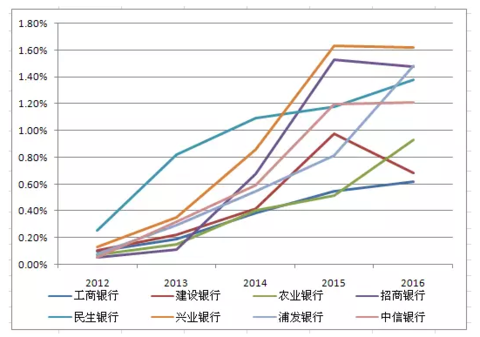

各银行核销+转出率图

https://xqimg.imedao.com/15d58eb0ed1c3ad3fb650076.png!custom.jpg

查看原图

从上面的情况我们可以看到:

1、最近一年不良处置力度最大的是兴业、浦发和招商,最小的是工行;

2、最近三年不良处置力度最大的是兴业、招商和民生,最小的是工行;

3、最近五年不良处置力度最大的是民生、兴业和招商,最小的是工行;

4、民生前三年的处置力度较大,这两年反而有所降低;

5、五家股份制银行的处置力度明显大于三家国有商业银行;

6、从趋势来看,建行、招商和兴业的核销力度有所下降;其他银行核销力度均上升,浦发和农行明显加大核销力度。

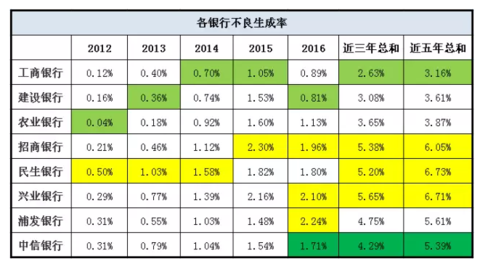

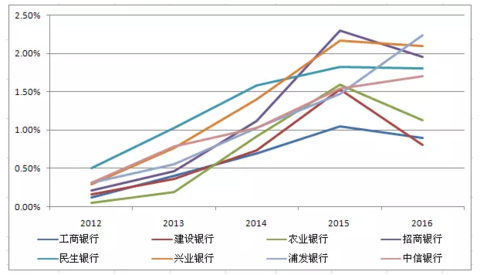

接下来我们看一下新生不良的情况。我们用公式“年底不良贷款余额-年初不良贷款余额+核销+转出/年初贷款余额”计算不良生成率这个指标。

https://xqimg.imedao.com/15d58eb4e06c4253fb42c689.png!custom.jpg

查看原图

各银行不良生成率对比图

https://xqimg.imedao.com/15d58eb8156c42a3fdce2039.png!custom.jpg

查看原图

从上面的情况我们可以看到:

1、不良生成率和核销力度保持了一定程度的吻合。工行、建行等国有大行的不良生成率一直比较低,也就是股份制银行信用成本比较高。

2、招商银行虽然有负债端的优势,但在资产端并不突出,这和大家想象的可能存在一定的偏差。

3、最近一年不良生成率前三位为浦发、兴业和招商,最低为建行。

4、最近三年不良生成率前三位为兴业、招商和民生,最低为工行。

5、最近五年不良生成率前三位为民生、兴业和招商。民生银行的不良资产经过提前消化后,2016年的不良生成率的排名已经退出前三名。

6、从近一年趋势看,不良生成率上升的银行只有浦发和中信,浦发上升较为显著。农行和建行的不良生成率下降幅度较为显著。

7、无论是近一年还是近五年,中信银行都是这五家股份制行中不良生成率相对较低的。

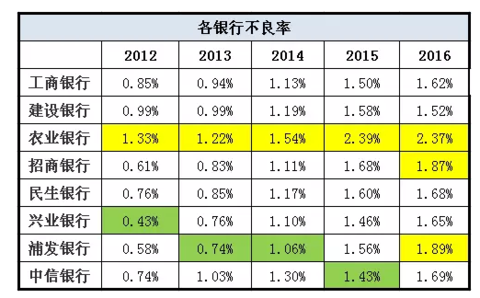

我们再来看这几家银行经过处置后的不良率的情况。

https://xqimg.imedao.com/15d58eba665c4293fd501970.png!custom.jpg

查看原图

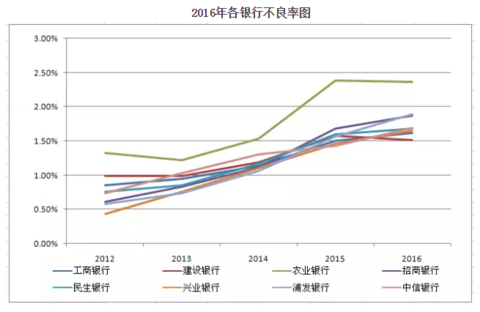

2016年各银行不良率图

https://xqimg.imedao.com/15d58ec05a8c3b23fee067c8.png!custom.jpg

查看原图

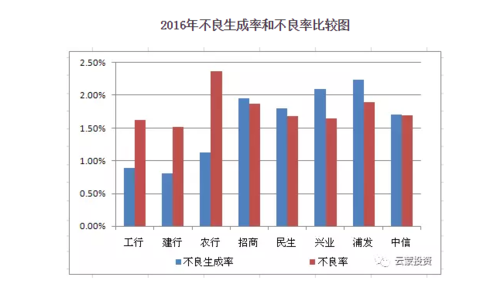

2016年不良生成率和不良率比较图

https://xqimg.imedao.com/15d58ec21b3c20d3fed047ac.png!custom.jpg

查看原图

从上面的情况我们可以发现:1、不良生成率低的银行并不必然说明不良率低。典型的是农业银行,因为资产质量不是很好而核销处置力度又不够大,不良生成率低,而且不良率这五年一直是最高的。

2、从趋势来看,近一年农行和建行的不良率有所下降,工行和五家股份制行的不良率有所上升,浦发银行上升幅度最大。

3、2016年浦发银行的不良生成率和不良率都比较高。由于贷款质量下滑较快,即使加大核销力度,不良率还是上升得较多。

4、2016年数据显示民生银行和中信银行的不良生成率和不良率在股份制银行中并不算高,已经比招商、兴业、浦发都要低。

5、工行和建行不良生成率和不良率一直都是比较低的,说明了国有大行的风控确实比较好。

6、在作为监管指标的不良率都较为集中,不良生成率呈现了一定程度的分散。在经济下行期和风险暴露期,对这个指标的关注显得更加重要。

收起

07-19 11:14

来自雪球

分享:

喜欢

0

赠金笔

阅读

┊

收藏

┊

喜欢

▼

┊

打印

┊

举报/Report

加载中,请稍候......

前一篇:

[兴业证券化工团队]深入探究华鲁恒升持续成长驱动力

后一篇:

中信银行与民生银行合作推出首个银行业国内信用证区块链应用

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

加载中…

加载中…