加载中…

加载中…黔源电力:我自选股的非常详细的一份分析资料

| 分类: 雅砻江等水电投资 |

{kind=link}

星儿:

转:黔源电力

五年前得益于海海人生的文章,黔源电力开始进入了我的视野,从而入选了我的自选股票池。当时粗略的研究了一下,感觉仍存在一些不确定因素,所以没有参与。但我深深的知道,那是一座未被开采的金矿。随着时间的推移,黔源电力的不确定因素逐渐减少,它从我的自选股中的位置也不断地前移,直到今年年初的时候,它已经是我自选股中位列第一的股票了,我知道是时候了,该买入了。

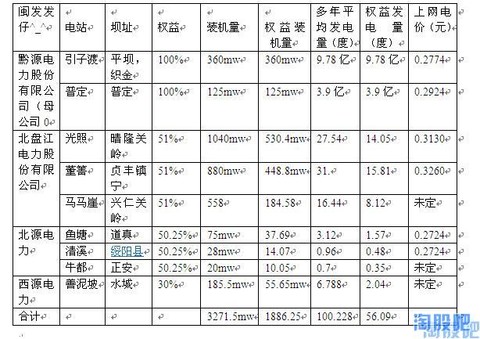

在切入正题之前先让我们来看一张图表,以便了解黔源的资产状况:

https://xqimg.imedao.com/1500aaff1de2fa23fcf8b6fa.jpg!custom.jpg查看原图

一.

莫为浮云遮望眼,撇尽黄沙始见金

(一)

黔源电力的价值根基。

价值是决定价格的基础因素,价格无论是向上偏移还是向下偏移,也无论其偏移值是多么大,其最终都会穿越价值这个轴心,这是万古不变的真理。那么黔源的基础价值是什么呢?那就是它的重置成本。众所周知,随着土地;建材;劳动力;以及移民成本的逐年提高,水电站的建造成本也随之逐年上升。现在电站的建造成本起步价基本在1万元∕千瓦以上,多则接近2万。即便是成本上升如此之快,水电的建设还是呈如火如荼方兴未艾之势,是什么原因导致资本争先恐后的抢滩水电?除了水电的清洁之外,更多的则是出于抢夺战略资源和经济利益的考虑,毕竟能建水电站的江河与可建造的数量都是有限的。从这点看水电可称之为稀缺资源。由此我们就可得出黔源的基础价值即:

188.6.万kw(权益装机)×1.2万(在不考虑时间成本和财务成本的情况下,按偏下限计算)=226.3亿

188.6万kw×1.5万(在适当考虑时间成本和财务成本情况下取中值计算)

=282.9亿

再取两者之中值约为255亿,而黔源电力目前的总市值仅为24亿

我认为上述的算法是合理的,甚至是相对保守的。众所周知,水电站的建设前期论证就要几年甚至十多年,建设周期少则三五年,多则七八年,由此造成的财务成本和时间成本是巨大的。此估值尚未考虑买入时7千万,建筑面积近3万平米,位于贵阳繁华路段的黔源大厦等非经营性资产的增值情况。

以上估值减去黔源电力的全部权益负债约61亿(120×051%

=61.2。

2013年报数据,采用母公司报表,合并报表中西源电力公司只占30%权益但表决权是50%故纳入合并报表)则得到黔源电力的资产净值约为160-216亿,对应黔源电力的股本,则每股净资产高达80-110元。下面让我们看一下最近几个拟建和在建电站的投资情况:

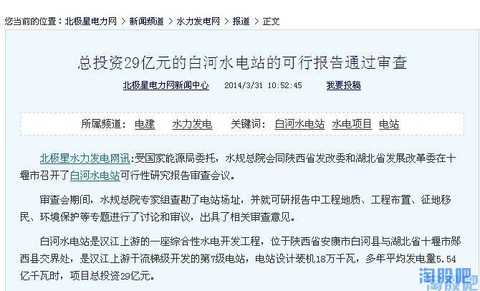

https://xqimg.imedao.com/1500aafede42f9f3fd074e7e.jpg!custom.jpg查看原图

白河水电站建造成本1.61万/千瓦

https://xqimg.imedao.com/1500aafedba2fde3fd2a2dc6.jpg!custom.jpg查看原图

小南海水电站1.6万

https://xqimg.imedao.com/1500aafeda92f9e3fcbe8deb.jpg!custom.jpg查看原图

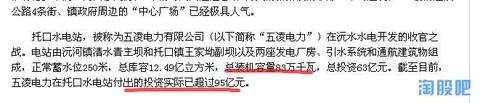

历经10年刚建成发电的托口电站,规模略逊于黔源总投资69亿的董箐,去年这时已投入95亿,建完估计也快到100亿了,每千瓦成本也到1.2万了。

https://xqimg.imedao.com/1500aafee142fa03fe777c61.jpg!custom.jpg查看原图

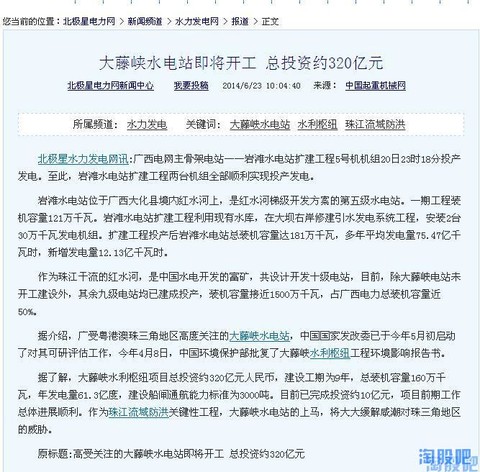

最新批准建设的大藤峡水电枢纽建造成本2万元每千瓦。

https://xqimg.imedao.com/1500aafede12fdf3fc7b9413.jpg!custom.jpg查看原图

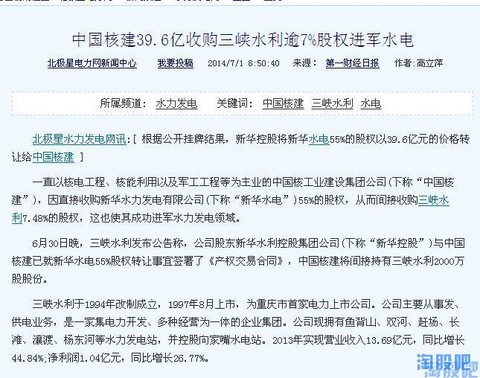

再来看看资产质量规模远不及黔源的新华水电50%股权的交易价格。

https://xqimg.imedao.com/1500aaff11a2fe03f9226210.jpg!custom.jpg查看原图

https://xqimg.imedao.com/1500aaff5d12fa33febd76ad.jpg!custom.jpg查看原图

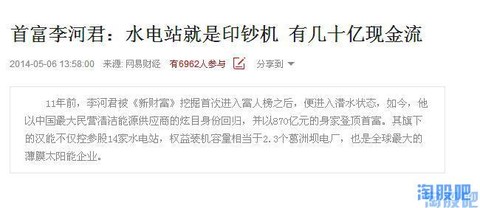

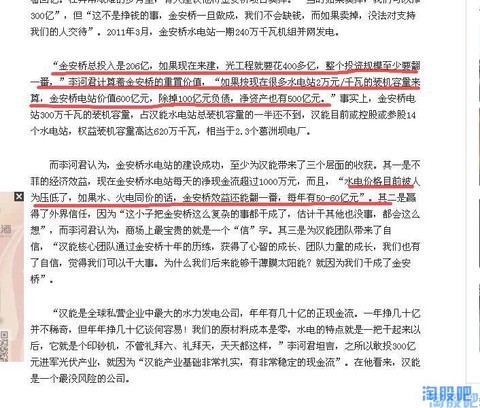

再来看看中国新科首富对水电的看法,高度不一样看待问题的水平就是不一样,强烈推荐观看全文!!!

(另:感兴趣的投资者也可以去找一下一些丫丫河上的小趴趴电站的交易价格,有些其规模;来水;上网电价等远不及黔源旗下电站的资产质量,现在的交易价也在1.2万/千瓦上下。推荐百度水电吧,顺便可以学点水电知识O(∩_∩)O)

(本段落数据来源于网络,以及公司2013年度报告,更多详情请找度娘。)

(二)屋漏偏逢连夜雨,破船又遇顶头风——黔电悲催的十年,财务费用及干旱导致的估值双杀。

上面一段文字谈浅谈了一下黔源电力的价值,说到这里有人可能会说:“谈这些都没用,黔源电力发电量不稳定,盈利一年,亏损一年,现在的价格都高估了!”的确,衡量资产价格的另一大标准就是其所能创造的价值,毕竟黔源电力是发电企业不是艺术品,就像一只母鸡,再漂亮不下蛋都白搭。

那,是什么原因影响了黔源电力的利润呢?其根源就是发电量偏少和巨大的财务费用。这里我们先来说一下黔电的财务费用,由于黔电上市以来始终处于大规模的投资建设期,而相对自身资金有限,公司始终处于高负债的状态。其近几年负债规模始终在百亿以上,财务费用6亿以上,对应每股负债60元以上,每股财务费用3元以上。数据源于合并报表,贷款主体不明,具体的每股权益数据没法详细计算,但根据母公司报表推算母公司的贷款数额约15亿(2013年报数据),则相应的每股权益负债约35元每股财务费用近2元。

下面,我们着重来分析一下黔源电力的发电量情况。根据公司最近几年发电量数据的分析,其近几年的发电量始终低于其各电站的多年平均发电量。我翻看了公司2004-2013十年的年报,来水偏少;大旱;重旱;多年不遇等词充斥着各份年报,即便是公司所说的来水情况较好的2012年,其发电量也仅有多年平均发电量的8成左右。2013年更是偏少5成以上,仅2008年一年,引子渡和普定的发电量略超过了多年平均值(当时其它电站还没投产)。而我查阅了一些水电站建设的可行性分析报告,大多数水电站都是以30年以上的水文数据作为多年平均发电量的依据,由于没有找到黔源各电站的报告,由此推断黔源电力应该也不会例外。

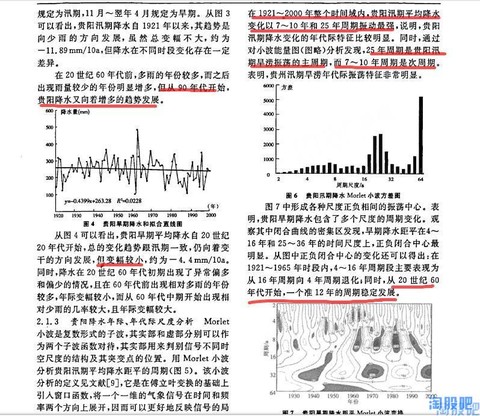

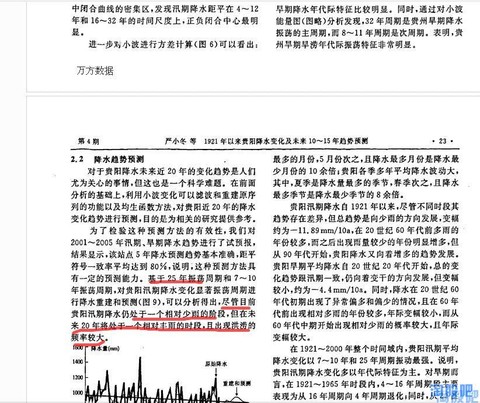

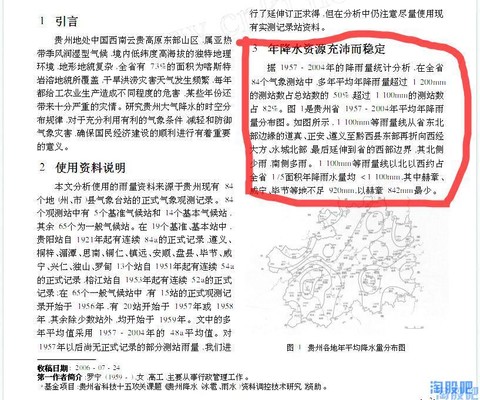

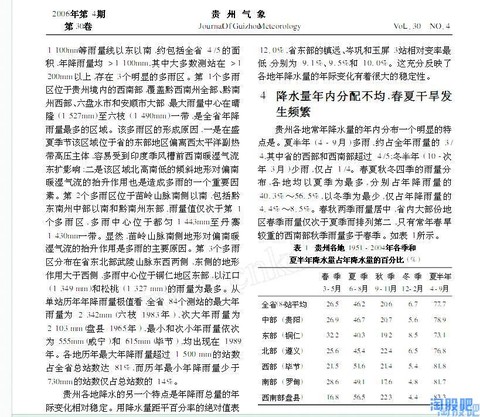

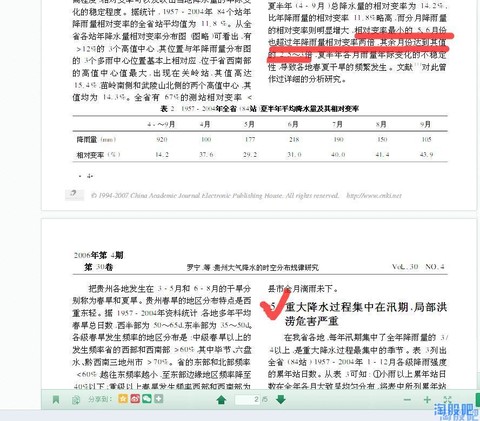

那,是什么原因导致了黔源电力近几年的发电量大幅低于历史平均值呢?难道真的像有些朋友说的那样是环境恶化导致的?随着时间的推移贵州地区降水会越来越少?一切结论都应以事实的科学的数据为依据,于是我带着这些问题试图探索贵州气象数据的变化规律,但这需要十分专业的知识并根据贵州气象志进行大量的数据分析,幸运的是已经有人走在了前面,使我们通过几篇学术论文就可以发现其变化规律。通过对贵州历史气象数据的分析,我们发现贵州降水,尤其是夏季降水成典型的10a左右的周期变化,即降水由峰值转向谷值约10-12年,由谷值转向峰值约10-12年,而黔源电力上市的10年,恰恰正处于贵州的降水由峰值转向谷值的十年,这正是黔源电力近年来,发电始终低于预期的原因!而现在,最坏的时期已经过去了,未来的十年,贵州将迎来一个降水相对颇丰的十年。摘取部分资料如下:

https://xqimg.imedao.com/1500aaff2192fe23fb3b82db.jpg!custom.jpg查看原图

https://xqimg.imedao.com/1500aaff1d92fa13fdc8e702.jpg!custom.jpg查看原图

https://xqimg.imedao.com/1500aaff5e12fa43fc3f83a6.jpg!custom.jpg查看原图

https://xqimg.imedao.com/1500aaff1e52fe13fc468780.jpg!custom.jpg查看原图

https://xqimg.imedao.com/1500aaff36d2fe33fc73f72b.jpg!custom.jpg查看原图

https://xqimg.imedao.com/1500aaff4722fa23fed1a67e.jpg!custom.jpg查看原图

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}