加载中…

加载中…歌尔股份:最具投资价值的VR概念股

歌尔股份:最具投资价值的VR概念股

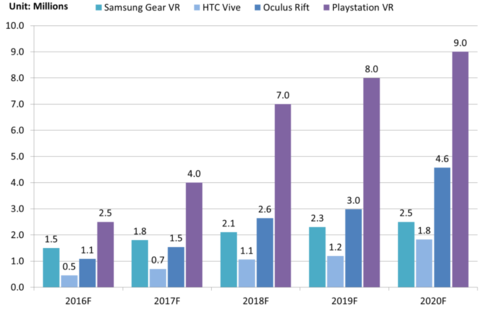

从VR设备端来看,在发展初期(2016-2020)预计产业估计年复合增长率可达35%。以当前四大VR设备商为例,笔者认为PS VR在产业初期具有较强竞争力,预计前期销售量将大幅领先另三大产商。

https://xqimg.imedao.com/15819b261459fc3fd9820cc1.png!custom.jpg 查看原图查看原图资料来源:元大主要原因有三:

{kind=link}

首先是PS VR具有巨大的潜在用户基础,全球PlayStation 4出货量已达4000余万台,具有数量庞大的主机用户并且大部分是发烧级玩家,具有较强的购买意愿。

其次是PS VR在三大主流设备中售价最低仅为399美元,并且其所提供的用户体验和设备性能并不弱于其余两款设备。

业内普遍认为VR游戏内容将率先爆发,因为游戏内容本身就是虚拟内容,虚拟内容更容易形成VR内容,并且游戏产业的变现能力极强,其反哺效用也将进一步带动产业发展。PS4作为时下最为流行的游戏主机具有众多的适配游戏提供商,预计2017年将有大批的VR游戏上线,PS VR在内容端将占据先发优势。

https://xqimg.imedao.com/15819b3426da033f9fce2209.png!custom.jpg 查看原图查看原图

{kind=link}

歌尔股份分析

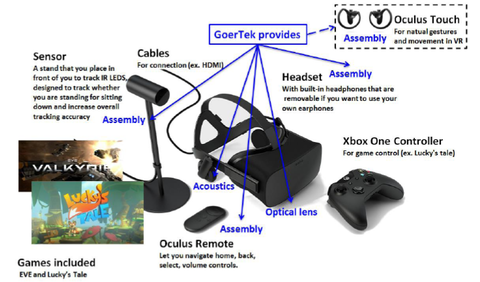

笔者认为,在VR概念股方面,歌尔股份作为A股上市公司中唯一一家与三大VR厂商直接对接的公司或将成为新一轮VR炒作潮中最具价值的投资标的。主要从以下几点来分析,首先,歌尔股份目前独家Oculus Rift与PS VR,作为两款最有市场前景VR设备预计短期内将具有相当高的市场占有率,歌尔预估将占有16年虚拟现实头盔EMS行业70%的市场。而且不同于富士康的简单代工,歌尔除了提供整机代工外还大量参与了客户VR设备的研发、设计及生产环节,目前已大致实现了30%左右的其所代工VR设备零部件的自产。从下图来看,歌尔为Oculus Rift提供了包括声学组件、内外部构件及光学透镜等基础部件,预计未来随着歌尔零部件自制率的持续提高将进一步提升产品毛利率。相信在16年底至17年上半年,受益于VR设备暴增的订单量以及利润率的提升,歌尔股份的业绩有望实现快速增长。https://xqimg.imedao.com/15819feddada4c3fd9aaf244.png!custom.jpg 查看原图查看原图从歌尔的主营来看,受累于智能手机整体市场增速的放缓,其传统电声器件业务增速也有所下滑,企业高层似乎也预见到了主营业务的发展瓶颈,所以从15年下半年起企业也开始谋求转型,不仅公司名字已有原有的歌尔声学更名为歌尔股份,而且在16年初大规模增资兴建了VR产业链相关生产线。包括募集9亿资金用于可穿戴产品及智能传感器项目以及2亿元的家用电子游戏机配件扩产项目,预计16年与VR产业相关的营收占比将大幅提升。此外,在原有主营业务方面,以苹果为例,由于iPhone声学组件规模自iPhone 5以来大致维持不变,造成声学组件制造商毛利率呈下滑趋势。但随着iPhone 7对声学组件 (扬声器盒、接收器、耳机)的全面升级,各手机厂商也将陆续提升其整理声学系统,受益于声学器件产业的新一轮增长以及声学组件的整体提价预期,歌尔的传统主营业务有望实现稳健增长。

{kind=link}

https://xqimg.imedao.com/15819ff1232ac63fe2cf5b13.png!custom.jpg 查看原图查看原图从财务指标上看,前期由于受传统业务下滑及企业转型增资扩建等影响,从15年下半年起,企业营收增长整体有所放缓,净利润也连续5个季度呈负增长。但从近两季财报来看,下滑趋势已经明显发生逆转,其中第三季度营收同比增长率为38.57%净利润增长率也由负转正,达21.34%。综合来看,经过了一年多的调整,企业已初步完成转型,开始进入新一轮的成长拐点期,未来成长潜力不容小觑。

{kind=link}

https://xqimg.imedao.com/15819ff5695a4e3fe76bcf7f.png!custom.jpg 查看原图查看原图总结综上所述,虚拟现实作为下一代计算平台具备广阔的发展前景与市场空间,歌尔股份作为唯一一家与国际三大VR设备厂商对接的A股上市公司具备硬题材资质与业绩提升预期具有较大炒作空间,可重点关注。

{kind=link}

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔