加载中…

加载中…以PB-ROE估值分析(转载)

| 分类: 投资方法 |

90%股民都鄙视的银行股恰恰是有投资价值的——以PB-ROE估值分析

一直以来,不信奉价值投资的股民都鄙视银行股,估计这部分人占了90%。但长期持有银行股的那些人都赚钱了,典型的代表是雪球大V——云蒙。

现实就是这么有趣和狗血。

那么90%的股民都不看好的银行股到底有没有投资价值呢?在此我们以价值投资中PB-ROE估值视角分析这个问题。

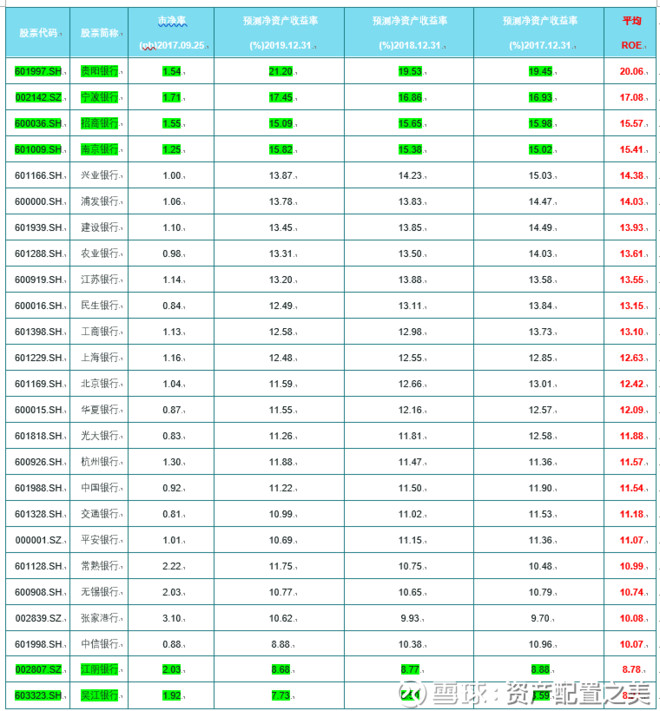

(1)首先来看净资产收益率ROE。价值投资认为稳定持续的高净资产收益率ROE是衡量公司品质的最好指标。我们用同花顺的数据导出所有银行股未来三年的ROE(预测是基于几家券商的平均值),日期2017年9月25日,总共25只。{kind=link}

从上表中可以看出券商预测:

(A)贵阳银行、宁波银行、招行银行和南京银行未来三年平均ROE会超过15%,属于第一梯队,共4家;

(B)兴业银行、浦发银行、建设银行、农业银行、江苏银行、民生银行、工商银行、上海银行、北京银行、华夏银行、光大银行、杭州银行、中国银行、交通银行、平安银行、常熟银行、无锡银行、张家港行和中信银行未来三年平均ROE出于10%—15%,属于第二梯队,共19只;

(C)吴江银行和江阴银行未来三年平均ROE会低于10%,属于第三梯队,共2只。

(2)第二步我们给这些银行股估值。这里我使用PB-ROE估值法计算合理的PB(市净率)。然后用市场PB与合理PB的比值来衡量这些银行股的相对估值。{kind=link}

(3)最后我们根据相对估值选择买入或卖出时机。

首先制定一个确定相对估值高低原则如下:

{kind=link}

根据这个原则和第二步中的估值表,我们可以发现单纯从券商预测的未来三年数据来看:

(a) 贵阳银行、民生银行目前(2017.9.25)是严重低估的,共2只;

(b) 兴业银行、浦发银行、南京银行、农业银行、光大银行、华夏银行、建设银行、宁波银行、江苏银行、交通银行、北京银行、工商银行、招商银行、中国银行和上海银行目前是低估的,共15只;

(c) 平安银行、中信银行和杭州银行估值合理,共3只;

(d) 无锡银行、常熟银行、江阴银行、吴江银行和张家港行是严重高估的,共5只。

综上来看,25只银行股处于低估的比例是68%,严重高估的比例是20%。银行业股票目前仍然是大面积低估的,大部分银行股是具有投资价值的。放到整个A股中看,银行板块中低估的股票最多。不看好银行股的股民恰好看错了。

2017年9月25日,按照同花顺的统计银行股板块整体下跌1.28%,但是其中有涨有跌,分化严重。具体涨跌如何呢?

让我们看看2017年9月25日,银行股涨幅前5的是哪些?

{kind=link}

这5只银行股全部都是低估的银行股。

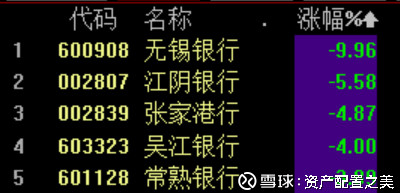

让我们看看2017年9月25日,银行股跌幅前5的是哪些?

{kind=link}

这5只银行股恰好都是严重高估的5只银行股!真巧!

由此可知,依据PB-ROE估值法现在具备买入潜力的银行股有:贵阳银行、民生银行、兴业银行、浦发银行、南京银行、农业银行、光大银行、华夏银行、建设银行、宁波银行、江苏银行、交通银行、北京银行、工商银行、招商银行、中国银行和上海银行。

当然,当我们真的交易的时候还要考虑其他因素,从中优中选优。甚至考虑买入几只分散风险。一旦买入,价值投资者就会静待银行股分红和股价价值回归。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔