加载中…

加载中…飞泥翱空:资产配置再平衡——天上掉下的馅饼

标签:

股票收益资产馅饼天上 |

分类: 安心的去投资实证 |

飞泥翱空(浪险)http://assets.imedao.com/images/vipicon_5@2x.png:

{kind=link}

资产配置再平衡——天上掉下的馅饼

感谢@sosme

简单50-50实际上是一个资产配置的极度简化版。它不仅仅对“非专业投资者”而言,是一个较为简单可行的投资思路,对于希望更进一步学习的朋友,更是一个理解资产配置,现代投资组合理论,以及资产配置中再平衡行为的绝好的理论模型。

资产配置策略里,实际上有两个问题

一是决定不同大类资产的配置比例,二是决定“再平衡”行为的执行策略。

本文飞泥尚未经过长时间思考与验证,若有不对之处,请各位网友批评指正。

一、再平衡——天上掉下的馅饼

我之前一直没有完全理解为何大卫.斯文森将资产配置再平衡形容为“天上掉下的馅饼”;能够”在收益相同的前提下降低风险,或在风险相同的时候提高收益“,通过这次的思考,我似乎又理解了点什么。

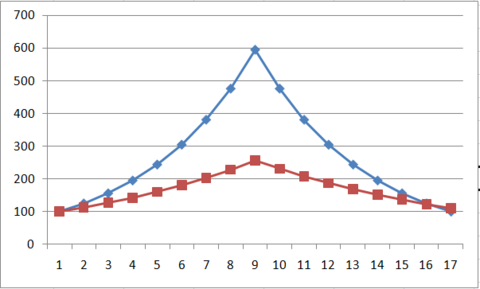

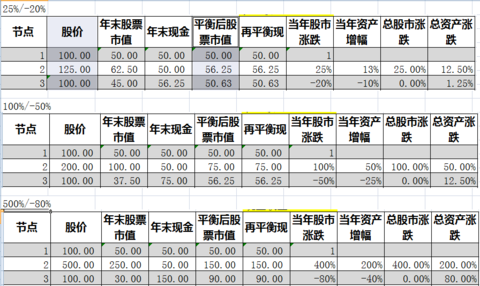

这是类似于 “@自然之心” 所进行的第一个模拟场景,假设一只股票在很短的时间内(此时现金收益忽略不计)上涨600%,然后又跌回原价,如果每涨25%或者跌20%(0.8*1.25=1)进行一次再平衡,那么从0到600%再回到0的过程中,50-50策略拿到10.45%收益

简单50-50实际上是一个资产配置的极度简化版。它不仅仅对“非专业投资者”而言,是一个较为简单可行的投资思路,对于希望更进一步学习的朋友,更是一个理解资产配置,现代投资组合理论,以及资产配置中再平衡行为的绝好的理论模型。

资产配置策略里,实际上有两个问题

一是决定不同大类资产的配置比例,二是决定“再平衡”行为的执行策略。

本文飞泥尚未经过长时间思考与验证,若有不对之处,请各位网友批评指正。

一、再平衡——天上掉下的馅饼

我之前一直没有完全理解为何大卫.斯文森将资产配置再平衡形容为“天上掉下的馅饼”;能够”在收益相同的前提下降低风险,或在风险相同的时候提高收益“,通过这次的思考,我似乎又理解了点什么。

这是类似于 “@自然之心” 所进行的第一个模拟场景,假设一只股票在很短的时间内(此时现金收益忽略不计)上涨600%,然后又跌回原价,如果每涨25%或者跌20%(0.8*1.25=1)进行一次再平衡,那么从0到600%再回到0的过程中,50-50策略拿到10.45%收益

{kind=link}

{kind=link}

因为模拟情景中,股票总涨幅为0,现金收益为0,我们可以认为那10.45%收益,是完全来自于“再平衡”这个行为的,而非来自股票或者现金本身的收益。

如果任意调整不同节点出现的先后顺序,结果是一样的,在经过16次的“再平衡”行为后,都获得10.45%的所谓“超额”收益。

{kind=link}

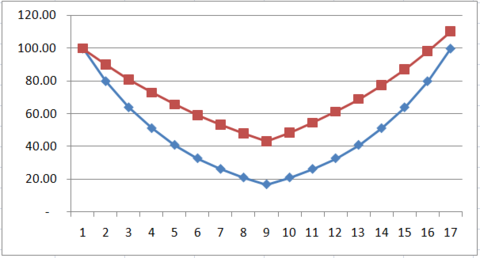

无论先8次连续下跌20%后,再8次连续上涨25%

{kind=link}

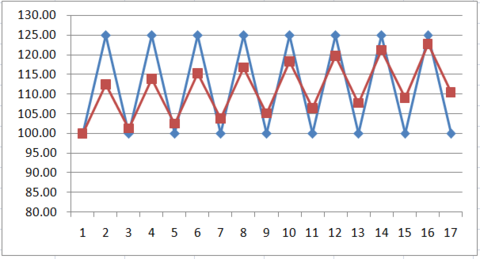

还是涨25%与跌80%交替进行

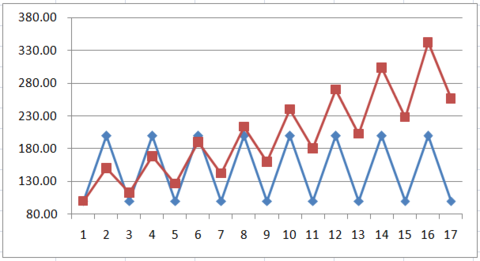

然后,我们稍稍改变一下每次再平衡的跨度,把涨25%跌20%改为涨100%跌50%。

{kind=link}

{kind=link}

关于这个结果,我想应该能够非常非常直观而充分地说明以下两个问题:

1)资产再平衡是有效的,再平衡行为能在不增加组合风险的情况下增加收益;

2)要尽可能地拉大“再平衡”的跨度!为何月度平衡甚至周度平衡必然带来收益的下降?上图8轮次的25/20平衡带来的超额收益(10.45%),还不如一次100/50带来的超额收益(12.5%)。

换成更能够理解的话就是——再平衡时,一定要尽可能地去忽略小的波段,而尽力去抓住那些极端的波段,从更长的周期更大的跨度去考虑再平衡行为!(也是@sosme

{kind=link}

二、大类资产配置——决定收益的根本因素

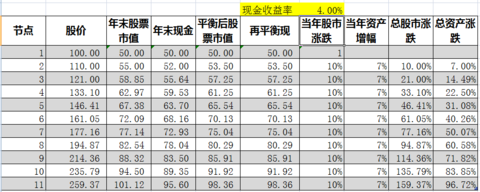

这是一张股票每年10%稳定增长,现金收益4%情况下的数据,一种极端地毫无波动的直线。

{kind=link}

看似在这样的稳定的牛市中,50-50策略确实跑输纯股票,但是这收益差距的来源主要是资产配置时,现金类资产(年化4%)与股票类资产(年化10%)长期收益率的差距。而绝大多数网友自己测试的情况中,50-50跑输纯股票也多发生在这样的情况下——股票的长期收益远高于现金收益,而导致的再平衡无法将这个收益差进行弥补,也就是长牛市或者大牛市。

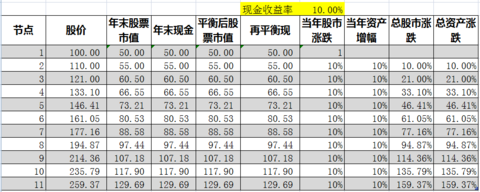

如果现金类资产的收益率和股票是一样的10%(虽然现实中不可能,但为了说明道理,我们做这样的假设)

那么两者在这样一个毫无波动的市场中完全一样。

{kind=link}

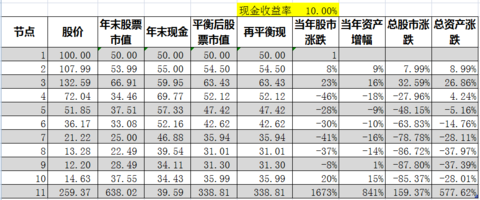

如果我们再赋予这个市场任意的波动性

{kind=link}

除了起始和结束状态的数据是固定的(保证年化收益固定为10%),中间各数据全部是这样的随机数据

{kind=link}

那么无论测试多少次,无论中间路径如何随机,都不可能低于纯股票策略的收益。而中间节点的波动性越大,资产配置再平衡行为取得的效果也就越大。

通过以上比较,大致有一下结论:

1)投资者在大类资产上的配置能力对组合收益起到决定性作用;

2)再平衡几乎是天上掉下的馅饼,能在不增加风险的情况下,利用资产间不相关的波动性,提高组合收益。

这时候我们再思考以下大卫.斯文森对资产配置的建议——以权益类资产为核心的多样化组合。

飞泥翱空试着努力去说一点人话

1)多配置那些更可能在长期取得较高收益的资产,如低价位买入的股票,低价位买入的不动产等;

2)保持组合的多样性和相互间的不相关性,这样大类资产间的再平衡能起到更好效果;

3)多着眼于大跨度,极端的再平衡时点,而忽略小的市场波动;

看完这篇文章,再回味一次大卫.斯文森的演讲,更加耐人寻味。以下为视频链接

http://v.163.com/movie/2010/6/4/O/M6GQE36A8_M…

飞泥的其他干货:

《傻瓜式投资 前篇》

http://xueqiu.com/1091244780/37589010

《提高投资收益的本质——提高自己的机会成本》

http://xueqiu.com/1091244780/37927900

《傻瓜式交易(50-50平衡策略)简约而不简单》

http://xueqiu.com/1091244780/35145823

讨论版

再平衡融合多网格的想法:http://www.jisilu.cn/question/18334?item_id=155197&rf=false&lastpage=true#!answer_155197

动态再平衡作为大策略,融合N网格为子策略,长短结合,将再平衡目录下的标的做多网格短期博弈,以短期波段作为额外贡献降低成本。短期用网格,长跨度周期(百分比或时间周期)用5050再平衡。

多网格着眼于短期波动,仓位随市场波动随机运动,风险大,投资品种选择非常关键;比较5050再平衡不好的地方是仓位控制非常被动,;5050再平衡以仓位为中心点,中长跨度,平衡仓位,根据环境优化比例,仓位非常关键,风险低;先不论收益,两种策略不同的是核心仓位控制的异同。

试想:N网格短期波动的利润相对于5050再平衡中长跨度的利润

对比有何意义?

--------

基于再平衡,加上“动态”将更加灵活,在低价底部(主观的东西,但是是有迹可循的),加大比例如6040或7030,7525,极端95,牛市阶段75,疯牛阶段慢减至25,;的单边行情长周期平衡划算,波动行情平衡周期短周期划算,最优化,需要模拟测试数据!

动态的灵活性无非是,仓位比例的调整,平衡周期的长短,小至几秒大至一年,标的合理的调整转换

认同:1)多配置那些更可能在长期取得较高收益的资产,如低价位买入的股票,低价位买入的不动产等;2)保持组合的多样性和相互间的不相关性,这样大类资产间的再平衡能起到更好效果;3)多着眼于大跨度,极端的再平衡时点,而忽略小的市场波动;

sosme

飞泥君对“资产配置”理论的理解能力突飞猛进,祝贺! 其实还有很多可以挖掘

飞泥君对“资产配置”理论的理解能力突飞猛进,祝贺! 其实还有很多可以挖掘

的东西,可以模拟实际场景再做拓展分析。

http://xueqiu.com/1091244780/38463271

http://xueqiu.com/1091244780/38463271

采灵

我在想,如果S君的再平衡理论+对大局的思考,是不是会做的要好一些?

我在想,如果S君的再平衡理论+对大局的思考,是不是会做的要好一些?

sosme

其实拉长平衡周期有个“说不出口”的理由:享受部分泡沫

其实拉长平衡周期有个“说不出口”的理由:享受部分泡沫

我一直有个认识,经济必然有泡沬,让大量泡沫充斥到实体影响更大。而资本市

场本质就是进行资本配置,具有很强的资本泡沫吸呐作用

采灵

@ cccp 其实,这些年来,我的操作核心好像是迷迷糊糊跟着S君在走

采灵

但我似乎还想再另外验证点什么

采灵

采灵

@ cccp 其实,这些年来,我的操作核心好像是迷迷糊糊跟着S君在走

采灵

但我似乎还想再另外验证点什么

采灵

@sosme 就是哈,勇敢的享受部分泡沫

cccp

走自己合适的路才是正确的,只不过思维方式接近的人,经常会走在同一道路上

cccp

走自己合适的路才是正确的,只不过思维方式接近的人,经常会走在同一道路上

邢旭生 邢旭生 邢旭生

飞泥兄关注下,有没有从优化比例上,更优化提高长期收益率,为什么不选择

6040或者7030,或许更好呢?

方昊

无论是大类资产再平衡还是个别品种的再平衡,都是在享受泡沫和承担风险之间

做着反复的揣摩和权衡及取舍,这个度的把握是我们终生需要学习和体会的。

sosme

对泡沫我的态度是:可遇不可求,我们的策略基准与泡沫无关、但也不拒绝泡沫

对泡沫我的态度是:可遇不可求,我们的策略基准与泡沫无关、但也不拒绝泡沫

可能带来的意外之喜。@采灵

cccp

资金的高效流动性,决定了来时水漫金山,走时赤地千里。这是资金属性决定的

cccp

资金的高效流动性,决定了来时水漫金山,走时赤地千里。这是资金属性决定的

。

cccp

认识资本市场的特性,是配置好资本的前题。

采灵

认识资本市场的特性,是配置好资本的前题。

采灵

@sosme S君,我仿佛有种直觉,你的再平衡理论和我理解的泡沫,好像有某种逻

辑关联,我会慢慢验证的

sosme

sosme

@采灵 其实格老的25%-75%为什么会留有底限呢?---- 是不是为泡沫准备的呢?

sosme

其实我的策略比格老更极端0%-75%,我的策略里没有底限设置,我对泡沫可能比

格老更排斥

sosme

sosme

格顿未来可能会遭遇泡沫,但我们与泡沫相处的时间与程度也许都是非常有限的

沉睡的孢子

拓展一下,在弱相关性资产之间再平衡,可以引申到全球化跨市场权益类配置。(

尽管全球市场互相相关性越来越强)坦普顿提到过美国股市高位时单市场投资者

最多只能做"旁观者",而全球投资者可以赚满盆钵。在无风险利率愈发降低的

背景下拓展全球视野越来越有意义。不知道两位怎么看 @sosme @飞泥翱空

cccp

我对此倒没有强制比例平衡

cccp

我基本定个年化率为中枢,上下调整

采灵

我的平衡比例是0%~95%,看起来我更好赌哈双击查看原图

采灵

当然不是以年为时间记的

采灵

姑且也还是要看估值吧

cccp

cccp

我对此倒没有强制比例平衡

我基本定个年化率为中枢,上下调整

采灵

我的平衡比例是0%~95%,看起来我更好赌哈双击查看原图

采灵

当然不是以年为时间记的

采灵

姑且也还是要看估值吧

举例,如果债券年化5%,我现在根本就不会强制配置

sosme

@沉睡的孢子 图 但目前中国的对外开放程度不足,但提前做些准备还是适当的

@沉睡的孢子 图 但目前中国的对外开放程度不足,但提前做些准备还是适当的

以国债收益为基准浮动

可乐

s兄如何识别泡沫? 买一股中集,在h股能买1.7股,这算泡沫吗?

飞泥翱空

@邢旭生 邢旭生 邢旭生 我自己就不是个彻底的简单50-50执行者,我也是根据自

己对市场的判断,自己自己在某一阶段对各类投资品的理解程度,在更高或更低

的比例里调整的。

sosme

@可乐 其实现在如果格顿能够投资港股,我们也许会进行转换

@可乐 其实现在如果格顿能够投资港股,我们也许会进行转换

沉睡的孢子

回复 sosme:您作为基金管理者确实目前受到限制。希望能早日放开。个人感觉

回复 sosme:您作为基金管理者确实目前受到限制。希望能早日放开。个人感觉

这方面甚至不用研究个股,以市场PE结合历史波动范围,然后买入指数即可,当

然还要考虑政治,汇率等风险,对安全边际耍求更高点。目前美股市场上主要国

家指数基金都能买到。

沉睡的孢子

只买入极度便宜情况。

sosme

@沉睡的孢子 我们在股票及债券的具体标的上进行了大量的研究,我们还是希望

沉睡的孢子

只买入极度便宜情况。

sosme

@沉睡的孢子 我们在股票及债券的具体标的上进行了大量的研究,我们还是希望

能够在这些领域比市场平均(指数)做的更好些

沉睡的孢子

回复 sosme:嗯,我指的是海外配置。本国的标的研究价值巨大,我相信战胜指

沉睡的孢子

回复 sosme:嗯,我指的是海外配置。本国的标的研究价值巨大,我相信战胜指

数是可行的,况且还有再平衡

上善若水

我也想听sosme老师关于泡沫的看法

可乐

记得s兄有9十1组合,目前实验结果如何?

sosme

@上善若水 泡沫其实也是个主观判断,我的策略是可遇不可求;@可乐 正在进行

上善若水

可乐

记得s兄有9十1组合,目前实验结果如何?

sosme

@上善若水 泡沫其实也是个主观判断,我的策略是可遇不可求;@可乐 正在进行

中

上善若水

怎么判断泡沫

sosme

只可“被动”享受泡沫,不要沉溺其中@上善若水

上善若水

是不是高市盈率

sosme(824911905) 22:41:11

估值水平、市场情绪等等都可以明显感受到泡沫的热度(虽然不可量化)

沉睡的孢子

过早下车和顶部被套一样遗憾

sosme

@沉睡的孢子 初始组合就是要解决这类问题的

上善若水

怎么判断泡沫

sosme

只可“被动”享受泡沫,不要沉溺其中@上善若水

上善若水

是不是高市盈率

sosme(824911905) 22:41:11

估值水平、市场情绪等等都可以明显感受到泡沫的热度(虽然不可量化)

沉睡的孢子

过早下车和顶部被套一样遗憾

sosme

@沉睡的孢子 初始组合就是要解决这类问题的

sosme

@沉睡的孢子 初始组合解决第一个问题、动态平衡解决第二个问题,但如何解决

@沉睡的孢子 初始组合解决第一个问题、动态平衡解决第二个问题,但如何解决

有很多变数,有时不如傻子式50-50组合

sosme

@行人 http://qgc.qq.com/48597208/t/115

@行人 http://qgc.qq.com/48597208/t/115

邢旭生 邢旭生 邢旭生

可否请教S君一下,动态的标准是什么

邢旭生 邢旭生 邢旭生

基于什么样的条件预测?

基于什么样的条件预测?

sosme

@邢旭生 邢旭生 邢旭生 “动态的标准”是个世界难题----无解,这个是基于投

@邢旭生 邢旭生 邢旭生 “动态的标准”是个世界难题----无解,这个是基于投

资者的个性化判断,但有一点是可以把握的:方向不能做反--可以把握方向但张

弛有“度”是个考验

工作中

主观的东西!

邢旭生 邢旭生 邢旭生

基于一些标的,不能量化?

sosme

@邢旭生 邢旭生 邢旭生 量化只是决策的依据之一,但不能代替“主观”决策

工作中

主观的东西!

邢旭生 邢旭生 邢旭生

基于一些标的,不能量化?

sosme

@邢旭生 邢旭生 邢旭生 量化只是决策的依据之一,但不能代替“主观”决策

非池中

看了两遍飞泥君的最新文章,分析的透彻!而且效率奇高

一、对群友“自然之心”君提出的不同假设几乎都做了数字逻辑上的推断,答案

一、对群友“自然之心”君提出的不同假设几乎都做了数字逻辑上的推断,答案

是明显的:不管是熊市还是震荡市,50-50的配置策略都能完胜单一股票的配置。

只有在长牛市或者大牛市期间,50-50配置会输给单一股票的配置。但是换一个角

度思考,大树不会涨到天上去,牛市不会永远牛下去,放在更长的一个周期来看

,长牛市或者大牛市最终也会转换,或者转换为震荡市、或者直接转换为熊市,

而在这种周期转换中,按照飞泥君的分析结果,50-50配置又会发挥其巨大优势,

再度战胜单一股票的配置。这是我个人认为本文中最为重要的一个结论:“要尽

可能地拉大再平衡的跨度,一定要尽可能地去忽略小的波段,而尽力去抓住那些

极端的波段,从更长的周期更大的跨度去考虑再平衡行为”。

二、本文中我印象最深刻的是这张表:

二、本文中我印象最深刻的是这张表:

实没有一个恒定的周期的。而以月甚至周为单位的所谓再平衡,都是断章取义、

不可取的,除非在这个时间段里发生了极端的断崖式的突变,否则再平衡的操作

周期应该尽可能长。这也隐含了被动、中庸的投资理念和方式,以不变应万变。

如果说一定要探究什么时候该再平衡、平衡多少,也许就像S老师所说的那样,在

于一个内心把握的“度”吧,投资者自身的经验所产生的某种“感觉”。

三、对50-50策略的进一步思考:

1、这种配置虽然在逻辑上是严谨的,结果也有充分的数字证明,但是这也许是此

三、对50-50策略的进一步思考:

1、这种配置虽然在逻辑上是严谨的,结果也有充分的数字证明,但是这也许是此

策略的一个潜在缺陷:还没有经过实践的长期检验。理论完美、逻辑严密,但是

在瞬息万变的市场中是否能经受住各种出乎意料甚至残酷的考验,我个人觉得还

需要更多的实证去证明50-50策略的有效性,毕竟万物不是绝对的。

2、由上条又推论:50-50策略在现实中究竟能有多少人100%地去执行?尤其是长

2、由上条又推论:50-50策略在现实中究竟能有多少人100%地去执行?尤其是长

期的、不折不扣地执行?这对人性是极大的考验,不仅是时间长的严酷性,更重

要的是这种策略本质上是“反人性”的,大卫史文生也说过“反向操作者必须有

坚强的信念,去执行与坚守自己的非主流投资组合。如果对自己依据基本原則所

建立的組合,缺乏像石头般坚定的信念,懦弱的投资人将面临两头吃亏的灾难”

,连飞泥君本人也感叹“我自己就不是个彻底的简单50-50执行者”,困难可想而

知。这必然大大制约了50-50策略在市场上的推广应用,以及其带来的真实、准确

的结果!

我个人的一个简单的读后感,还请@sosme @飞泥翱空 及各位群友指正。

zip

我在飞泥君的基础上,进行了一个短周期和长周期平衡的表格,有时会有长周期

我在飞泥君的基础上,进行了一个短周期和长周期平衡的表格,有时会有长周期

结果不如短周期的情况

zip

大家看看,是什么原因呢?

非池中

@zip 可否展示一下?

zip

zip

大家看看,是什么原因呢?

非池中

@zip 可否展示一下?

短周期

"再平衡推算1-2.xlsx"

sosme

@非池中其实最近的探讨对资产配置的概念进行了分析,

”有“资产配置概

@非池中其实最近的探讨对资产配置的概念进行了分析,

念与”没有“资产配置概念对个体投资者的投资理念是个跨越,或者说是个顿悟

的最好时刻,我曾经经历这个时刻感觉投资能力明显提升,希望这种体验格顿群

友也能经历一番,最近趁热打铁希望能够完成这一目标

sosme

@非池中 解决有无的问题,比解决度的问题更重要,更基础,所以这里再次感谢

sosme

@非池中 解决有无的问题,比解决度的问题更重要,更基础,所以这里再次感谢

飞泥君贡献的那么多文章,感觉把我的很多东西用一种简单明确的方式表达出来

了

----------

菜园:

回复非池中:回复 zip: 回复 sosme:回复飞泥翱空:看了飞泥君最新的文章,非常受益,我还是有个问题想请教各位,就是关于再平衡频率的问题。就飞泥君文中的案例,涨25%/跌20%再平衡多次收益率为10.45%,而涨100%/跌50%的一次平衡收益为12.5%,以此推断应该以更长的时间间隔再平衡收益更高。我的疑点是在现实生活中,每年多次涨跌25%/20%的概率远大于每年涨跌100%/50%的概率,就是说前者的实现收益的概率远大于后者的概率。其实我最大的疑惑还是来源于史文森的实时再平衡的说法,他的确在书中较积极的评价了实时再平衡,作为几十年的再平衡实践者,他推荐实时再平衡必定有他的理由,如果我们能够证明他是错的,那也一定是件了不起的事情。因此,能否请各位结合A股(如果有标普500更好)过去十年或二十年的数据进行每年一次平衡和每年进行两三次平衡,看看现实中的数据?

回复非池中:回复 zip: 回复 sosme:回复飞泥翱空:看了飞泥君最新的文章,非常受益,我还是有个问题想请教各位,就是关于再平衡频率的问题。就飞泥君文中的案例,涨25%/跌20%再平衡多次收益率为10.45%,而涨100%/跌50%的一次平衡收益为12.5%,以此推断应该以更长的时间间隔再平衡收益更高。我的疑点是在现实生活中,每年多次涨跌25%/20%的概率远大于每年涨跌100%/50%的概率,就是说前者的实现收益的概率远大于后者的概率。其实我最大的疑惑还是来源于史文森的实时再平衡的说法,他的确在书中较积极的评价了实时再平衡,作为几十年的再平衡实践者,他推荐实时再平衡必定有他的理由,如果我们能够证明他是错的,那也一定是件了不起的事情。因此,能否请各位结合A股(如果有标普500更好)过去十年或二十年的数据进行每年一次平衡和每年进行两三次平衡,看看现实中的数据?

邢旭生 邢旭生 邢旭生

再平衡频率的问题,我个人认为,20或25是短期趋势的一个节点,100或50是中期趋势的时间节点,实时再平衡是锁定超短线的获取波动利润增加收益的来源(有时间操盘的专业投资天上掉下的馅饼)其实是利用手上的筹码或资金,无关总体的长期平衡的规则。

邢旭生 邢旭生 邢旭生

超短线再平衡就是眼下的利润先落袋为安,是100%的概率,在震荡期是最适合的,筹码和资金的分布总体没有多大变化,

邢旭生 邢旭生 邢旭生

50/50再平衡始终都是永远卖不完和永远卖不完,向下筹码程金字塔,向上程倒金字塔,低卖高卖中,是波动博弈,波动中,买入成本总归0。

天天新世界

表里是用的周期 要想好结果要价差大才行

非池中

@sosme 老师,原来是这样啊

那从这个出发点来看就没有什么问题了,毕竟是先解决有无的问题

山寨

这种框架下性的东西一旦确定解决了很多人如拿不住股的毛病

sosme

@非池中兄的理解与感悟也是很有启发,飞泥的50-50只是提供一个思考基准或框

架:在这个上面可以有无数演绎,这也许就是资深或专业投资者的主要工作,这

里再次建议:至少把资产配置放在与所谓的公司分析同样的地位。

题前:

自然之心

根据5050做了个模拟,股价涨到原来的5倍后跌回原价,假设这个过程在很短的时间内(比如1年,现金部位收益可忽略)内完成,每涨20%平衡一次,每跌20%平衡一次,结果账户收益只有8%。如果这个过程在很长的时间内完成(比如15年,现金部位年收益率8%),结果账户收益约80%,其中现金部位贡献的收益超过1万,股票部位的贡献是负的。如果股价先跌到40%再升回原价,如果短期完成(不考虑现金收益),账户总收益只有约5%,而如果是再较长时间内完成(现金收益率按6%计算),则账户总收益有近40%。说明了:5050原则适合震荡市的理解是不准确的,5050产生收益主要在现金部位的红利再投。换个角度,如果满仓高股息股(股息率6%),结果可能会好于按5050进行操作。欢迎拍砖

----------------------------------------------------------------------

这是一个非常具有延伸性研究的课题:可以再设想未来的不同情形进行分析,不知@飞泥翱空

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔

后一篇:[转载]低市盈率投资策略合集