加载中…

加载中…厦门市税务局:公司分立个人所得税

| 分类: 公司证券、并购重组、金融税收 |

厦门市税务局:公司分立个人所得税

日期:2019.7.31

来源:厦门市税务局

http://www.taxhu.com/data/upload/201908/f_e99c025558524e0ac5b3329aec1367d7.png

{kind=link}

——————————————————————

http://www.taxhu.com/data/upload/201908/f_a83b5db44febc6cad3b0daca62e227a9.png

{kind=link}

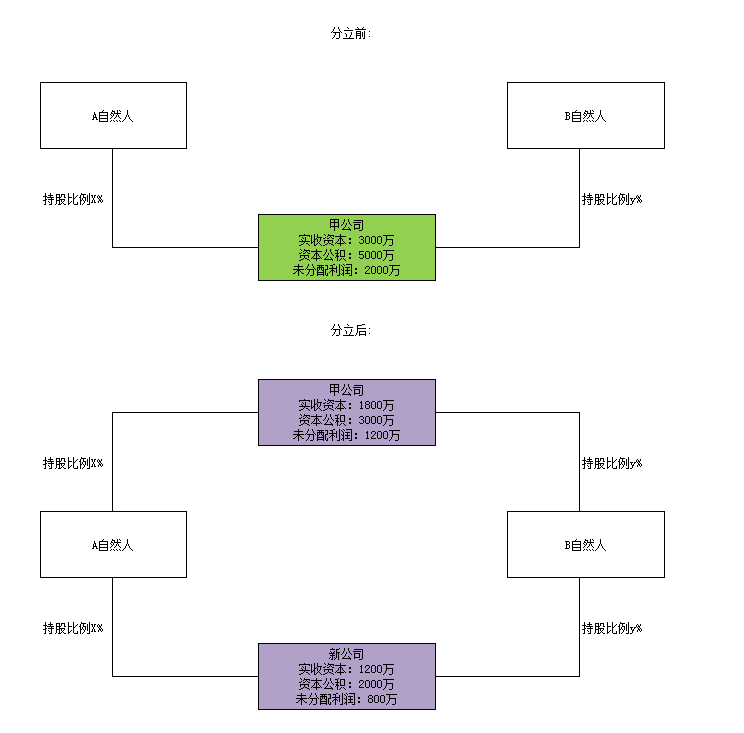

(一)债务重组中当事各方,指债务人、债权人。

(二)股权收购中当事各方,指收购方、转让方及被收购企业。

(三)资产收购中当事各方,指收购方、转让方。

(四)合并中当事各方,指合并企业、被合并企业及被合并企业股东。

(五)分立中当事各方,指分立企业、被分立企业及被分立企业股东。

上述重组交易中,股权收购中转让方、合并中被合并企业股东和分立中被分立企业股东,可以是自然人。

当事各方中的自然人应按个人所得税的相关规定进行税务处理。”

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔