加载中…

加载中…中钢天源:下一个锂电十倍大牛股?

概要

1、磷酸铁锂连续三个月装机量超越三元锂电,且特斯拉苹果奔驰接连表态使用磷酸铁锂,将磷酸提锂(磷化工)概念股持续推向高潮,例如湖北宜化8个月暴涨10倍、德方纳米半年暴涨6倍。

2、中钢天源参股25.7%的铜陵纳源拥有5万吨磷酸铁产能,目前市场占有率为15-20%,另有10万吨扩建规划。控股铜陵纳源的安纳达年内最高涨3倍,而中钢天源股价仍在年初低位,补涨空间很大。

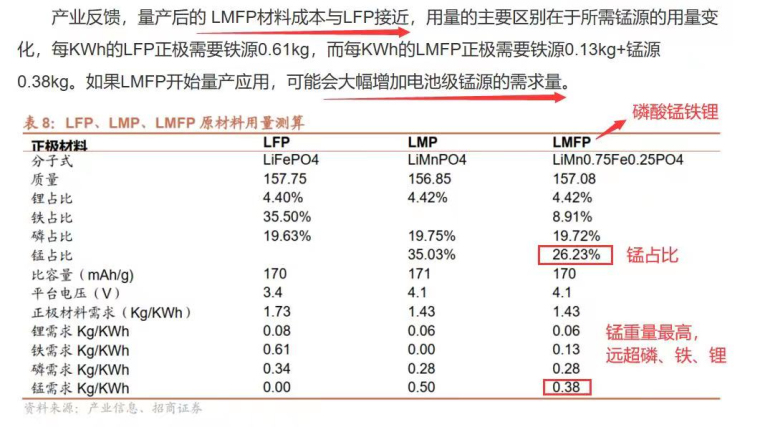

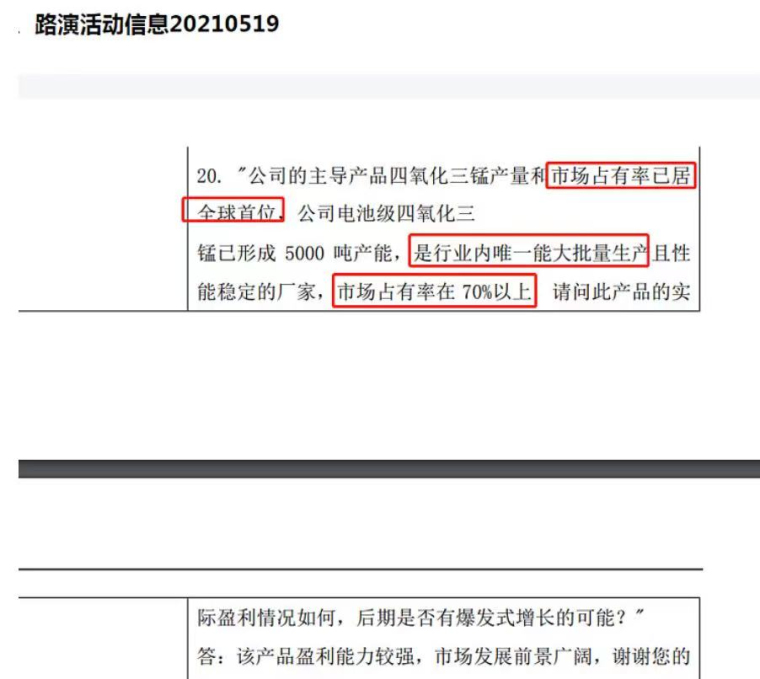

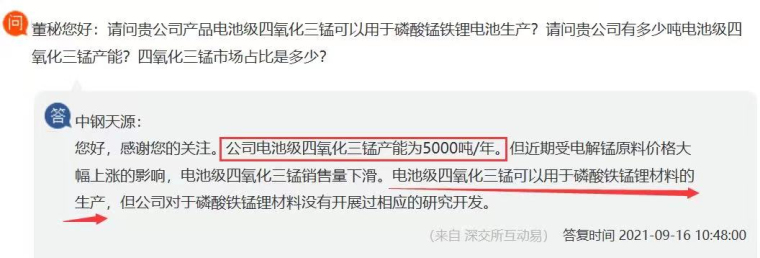

3、据招商证券研报,磷酸铁锂的技术升级方向是磷酸锰铁锂,行业龙头宁德时代明年重点发展磷酸锰铁锂,已有多家公司建设万吨级磷酸锰铁锂项目。电池级四氧化三锰是磷酸锰铁锂的原材料,中钢天源有5000吨电池级四氧化三锰产能,是行业内唯一能大批量生产且性能稳定的厂家,市场占有率在70%以上。目前电池级四氧化三锰主要用于生产锰酸锂,近期价格也在走高。锰占据磷酸锰铁锂重量的四分之一,后期随着磷酸锰铁锂的批量应用,电池级四氧化三锰的需求和价格必然将迎来大爆发。

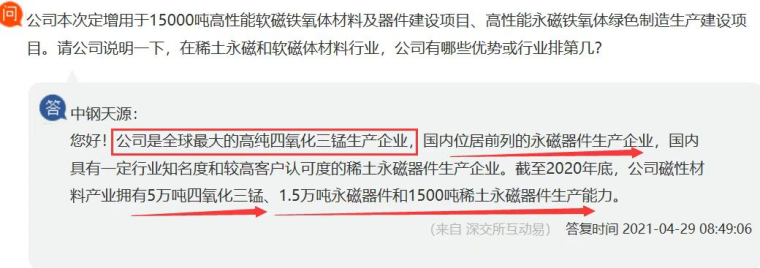

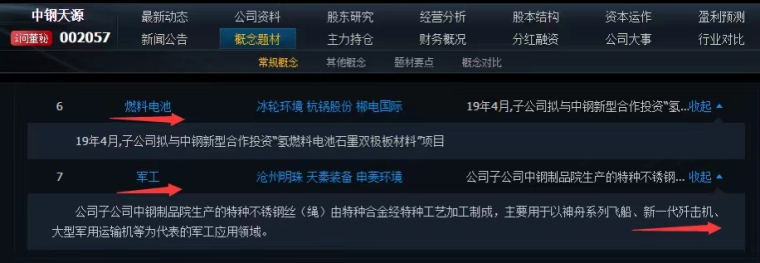

4、中钢天源是正宗的稀土永磁概念股,稀土价格近期连涨;还是燃料电池概念,11月10号佛山召开国际氢能与燃料电池大会;也是正宗军工概念。

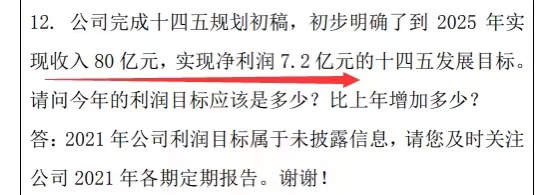

5、公司十四五规划初稿里明确目标到2025年实现收入80亿元,净利润7.2亿元。以目前市值算,市盈率仅7倍左右。

-----------------------------------------------------------------------------------------------------------------------------------------

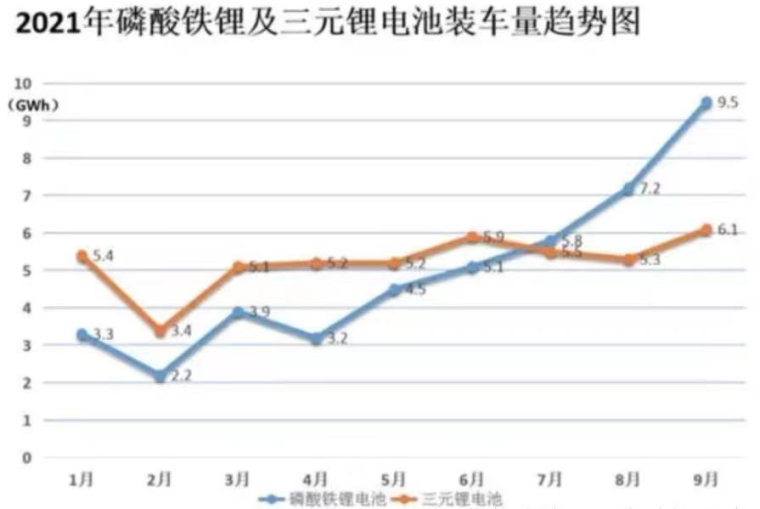

目前锂电池大致有两个主流技术方向,即三元锂电和磷酸铁锂。这二者的区别在于,三元锂电能量密度高价格高,磷酸铁锂能量密度低但价格便宜也更安全。

今年磷酸铁锂发展迅速,已经连续三个月装机量超过三元锂电:

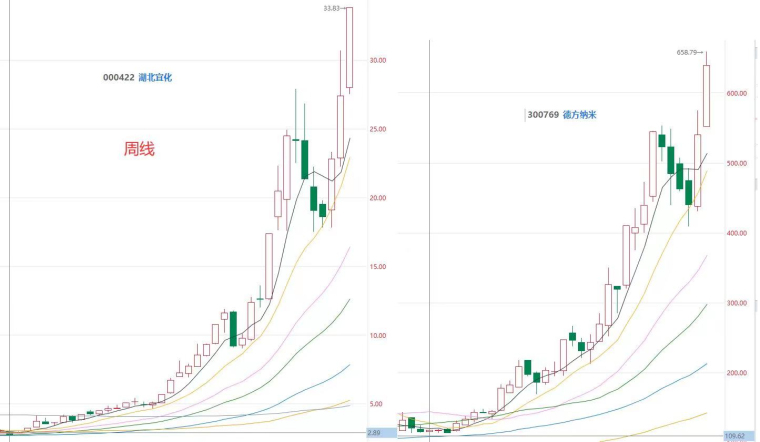

最近特斯拉、苹果及奔驰相继表态应用磷酸铁锂,因此磷酸铁锂相关概念股被市场持续追捧,造就一堆大牛股,例如8个月暴涨10倍的湖北宜化和半年暴涨6倍的德方纳米:

中钢天源也是正宗的磷酸铁锂概念,其参股25.7%的子公司铜陵纳源,拥有5万吨磷酸铁产能:

同时还有10万吨磷酸铁产能规划:

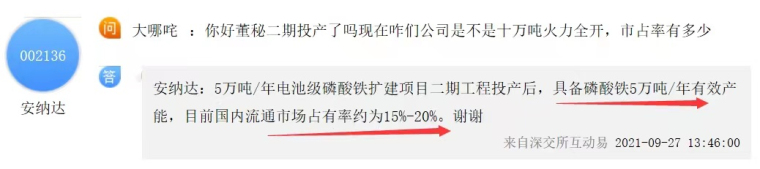

这个铜陵纳源是安纳达的控股子公司,据安纳达董秘回复,铜陵纳源目前的磷酸铁产能占行业15-20%:

安纳达因此近几个月最高涨了3倍,而中钢天源目前股价却仍在年初低位,补涨空间很大。

磷酸铁锂用量之所以能超越三元锂电,跟其技术持续发展有很大关系,例如比亚迪的刀片电池。

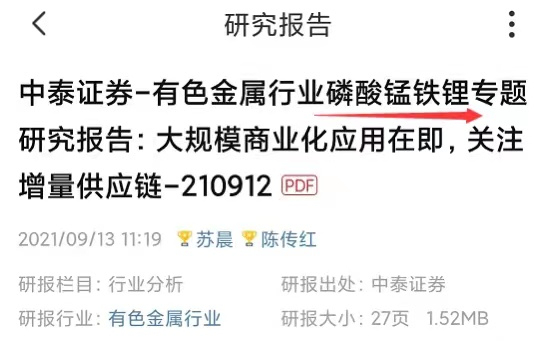

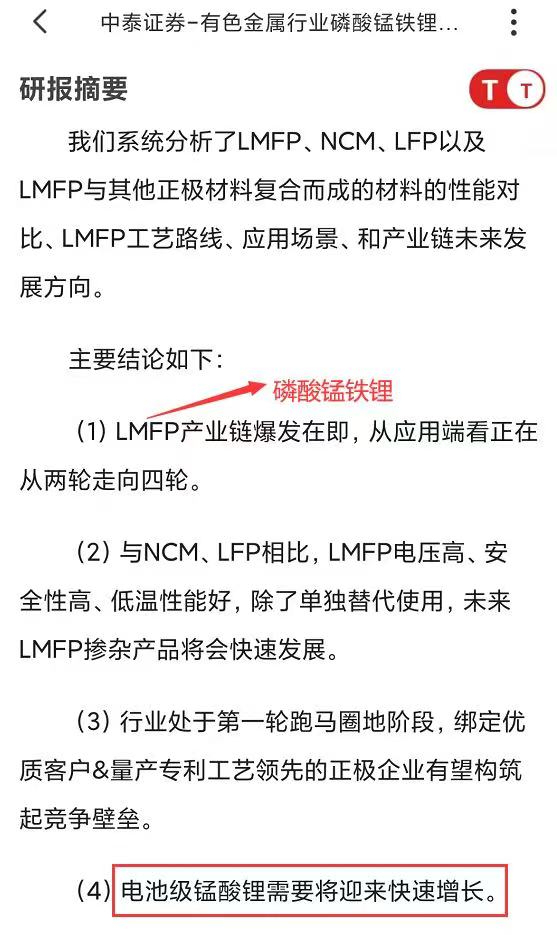

磷酸铁锂相较于三元锂电来说,最大的痛点就是能量密度低,导致装车后行驶里程短。因此下一代磷酸铁锂的发展方向就聚焦于如何提高能量密度,目前基本公认磷酸锰铁锂是最佳技术方向,具体可以参考9月份招商证券的研报:

http://yuanchuang.10jqka.com.cn/20210907/c632505958.shtml

还可以参考中泰证券上个月的研报:

还可以参考财联社的这篇报道:

https://baijiahao.baidu.com/s?id=1710343305226169392 wfr=spider for=pc

总结一下重点:

1、磷酸锰铁锂比磷酸铁锂能量密度高15-20%,且成本不高,被认为是升级版的磷酸铁锂。

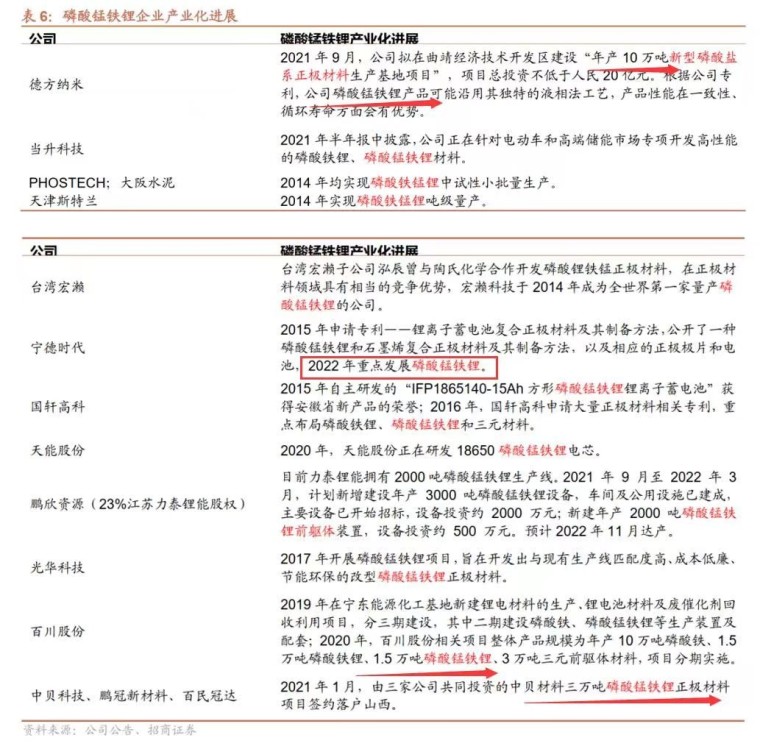

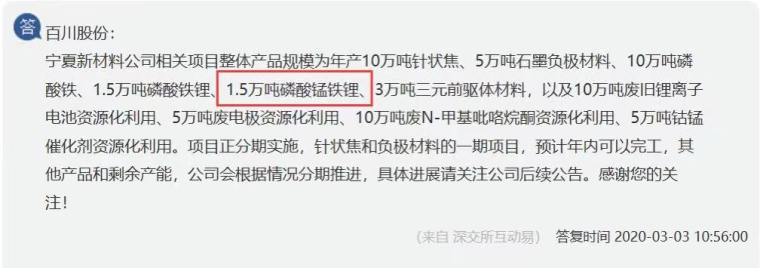

2、行业龙头纷纷布局,产能将迅速落地,例如宁德时代明年重点发展磷酸锰铁锂,德方纳米投资建设10万吨项目,百川股份规划建设1.5万吨等等。

3、电池级锰源的用量将大幅增加,据招商证券测算,磷酸锰铁锂中锰占据了重量的四分之一(26%),远超磷、铁、锂。

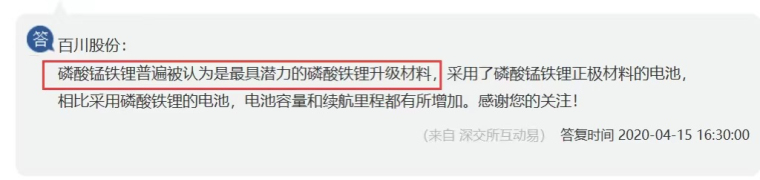

从中钢天源的董秘回复可知,磷酸锰铁锂的原材料是电池级四氧化三锰,且公司有相应产能5000吨每年:

不仅于此,从5月份公司的路演活动信息可知,中钢天源是行业内唯一能大批量生产电池级四氧化三锰且性能稳定的公司,市场占有率在70%以上:

原文地址:

http://www.cninfo.com.cn/new/disclosure/detail?orgId=9900000181 announcementId=1210010012 announcementTime=2021-05-19 17:57

综合以上可知,磷酸锰铁锂将大量应用锰(电池级四氧化三锰),仅以百川股份去年规划的1.5万吨产能计算,就将耗用中钢天源现有大部分产能!而中钢天源又凭技术门槛几乎垄断电池级四氧化三锰,那么显然当磷酸锰铁锂产能批量落地时,势必推动电池级四氧化三锰的用量与价格爆发!

这个下游市场爆发又叠加垄断的逻辑,听起来像不像联创股份和清水源?联创股份尚无电池级PVDF产能,就已经较4月低点暴涨了10倍,或许中钢天源是下一个10倍大牛股?!

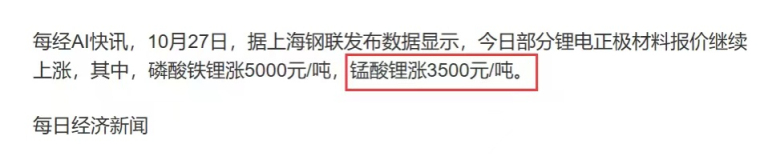

目前中钢天源的电池级四氧化三锰主要用于锰酸锂,而锰酸锂的价格也在上涨:

或许是公司意识到了四氧化三锰的市场前景,就在上边那个路演活动里,有透露公司十四五规划到2025年实现营业收入80亿,净利润7.2亿,相较于公司目前市值,市盈率仅7倍:

另外作为加分项,中钢天源也是正宗的稀土永磁概念:

稀土最近价格加速上涨:

由上边董秘回复可知,中钢天源是全球最大的高纯四氧化三锰生产企业,那么如果需要,其扩产电池级四氧化三锰也应该是没问题的。

最后,中钢天源还是燃料电池和军工概念股:

燃料电池方面,11月10号在佛山市有个氢能与燃料电池大会:

军工方面,昨天台湾菜狗刚证实在台有美驻军,这是动了我们的底线了。

-----------------------------------------------------------------------------------------------------------------------------------------

综合而言,实际流通盘不足30亿且低位低价的中钢天源,已经具备了走妖的潜质。

郑重声明本文所有内容均不构成任何投资建议。本文仅是个人随心笔记及个人看法,不具有任何指导作用,亦不代表笔者所在机构观点。请读者独立判断,风险自负。

1、磷酸铁锂连续三个月装机量超越三元锂电,且特斯拉苹果奔驰接连表态使用磷酸铁锂,将磷酸提锂(磷化工)概念股持续推向高潮,例如湖北宜化8个月暴涨10倍、德方纳米半年暴涨6倍。

2、中钢天源参股25.7%的铜陵纳源拥有5万吨磷酸铁产能,目前市场占有率为15-20%,另有10万吨扩建规划。控股铜陵纳源的安纳达年内最高涨3倍,而中钢天源股价仍在年初低位,补涨空间很大。

3、据招商证券研报,磷酸铁锂的技术升级方向是磷酸锰铁锂,行业龙头宁德时代明年重点发展磷酸锰铁锂,已有多家公司建设万吨级磷酸锰铁锂项目。电池级四氧化三锰是磷酸锰铁锂的原材料,中钢天源有5000吨电池级四氧化三锰产能,是行业内唯一能大批量生产且性能稳定的厂家,市场占有率在70%以上。目前电池级四氧化三锰主要用于生产锰酸锂,近期价格也在走高。锰占据磷酸锰铁锂重量的四分之一,后期随着磷酸锰铁锂的批量应用,电池级四氧化三锰的需求和价格必然将迎来大爆发。

4、中钢天源是正宗的稀土永磁概念股,稀土价格近期连涨;还是燃料电池概念,11月10号佛山召开国际氢能与燃料电池大会;也是正宗军工概念。

5、公司十四五规划初稿里明确目标到2025年实现收入80亿元,净利润7.2亿元。以目前市值算,市盈率仅7倍左右。

-----------------------------------------------------------------------------------------------------------------------------------------

目前锂电池大致有两个主流技术方向,即三元锂电和磷酸铁锂。这二者的区别在于,三元锂电能量密度高价格高,磷酸铁锂能量密度低但价格便宜也更安全。

今年磷酸铁锂发展迅速,已经连续三个月装机量超过三元锂电:

{kind=link}

最近特斯拉、苹果及奔驰相继表态应用磷酸铁锂,因此磷酸铁锂相关概念股被市场持续追捧,造就一堆大牛股,例如8个月暴涨10倍的湖北宜化和半年暴涨6倍的德方纳米:

{kind=link}

中钢天源也是正宗的磷酸铁锂概念,其参股25.7%的子公司铜陵纳源,拥有5万吨磷酸铁产能:

{kind=link}

同时还有10万吨磷酸铁产能规划:

{kind=link}

这个铜陵纳源是安纳达的控股子公司,据安纳达董秘回复,铜陵纳源目前的磷酸铁产能占行业15-20%:

{kind=link}

安纳达因此近几个月最高涨了3倍,而中钢天源目前股价却仍在年初低位,补涨空间很大。

磷酸铁锂用量之所以能超越三元锂电,跟其技术持续发展有很大关系,例如比亚迪的刀片电池。

磷酸铁锂相较于三元锂电来说,最大的痛点就是能量密度低,导致装车后行驶里程短。因此下一代磷酸铁锂的发展方向就聚焦于如何提高能量密度,目前基本公认磷酸锰铁锂是最佳技术方向,具体可以参考9月份招商证券的研报:

http://yuanchuang.10jqka.com.cn/20210907/c632505958.shtml

还可以参考中泰证券上个月的研报:

{kind=link}

{kind=link}

还可以参考财联社的这篇报道:

https://baijiahao.baidu.com/s?id=1710343305226169392 wfr=spider for=pc

总结一下重点:

1、磷酸锰铁锂比磷酸铁锂能量密度高15-20%,且成本不高,被认为是升级版的磷酸铁锂。

{kind=link}

{kind=link}

2、行业龙头纷纷布局,产能将迅速落地,例如宁德时代明年重点发展磷酸锰铁锂,德方纳米投资建设10万吨项目,百川股份规划建设1.5万吨等等。

{kind=link}

{kind=link}

{kind=link}

3、电池级锰源的用量将大幅增加,据招商证券测算,磷酸锰铁锂中锰占据了重量的四分之一(26%),远超磷、铁、锂。

{kind=link}

从中钢天源的董秘回复可知,磷酸锰铁锂的原材料是电池级四氧化三锰,且公司有相应产能5000吨每年:

{kind=link}

不仅于此,从5月份公司的路演活动信息可知,中钢天源是行业内唯一能大批量生产电池级四氧化三锰且性能稳定的公司,市场占有率在70%以上:

{kind=link}

原文地址:

http://www.cninfo.com.cn/new/disclosure/detail?orgId=9900000181 announcementId=1210010012 announcementTime=2021-05-19 17:57

综合以上可知,磷酸锰铁锂将大量应用锰(电池级四氧化三锰),仅以百川股份去年规划的1.5万吨产能计算,就将耗用中钢天源现有大部分产能!而中钢天源又凭技术门槛几乎垄断电池级四氧化三锰,那么显然当磷酸锰铁锂产能批量落地时,势必推动电池级四氧化三锰的用量与价格爆发!

这个下游市场爆发又叠加垄断的逻辑,听起来像不像联创股份和清水源?联创股份尚无电池级PVDF产能,就已经较4月低点暴涨了10倍,或许中钢天源是下一个10倍大牛股?!

目前中钢天源的电池级四氧化三锰主要用于锰酸锂,而锰酸锂的价格也在上涨:

{kind=link}

或许是公司意识到了四氧化三锰的市场前景,就在上边那个路演活动里,有透露公司十四五规划到2025年实现营业收入80亿,净利润7.2亿,相较于公司目前市值,市盈率仅7倍:

{kind=link}

另外作为加分项,中钢天源也是正宗的稀土永磁概念:

{kind=link}

稀土最近价格加速上涨:

{kind=link}

由上边董秘回复可知,中钢天源是全球最大的高纯四氧化三锰生产企业,那么如果需要,其扩产电池级四氧化三锰也应该是没问题的。

最后,中钢天源还是燃料电池和军工概念股:

{kind=link}

燃料电池方面,11月10号在佛山市有个氢能与燃料电池大会:

{kind=link}

军工方面,昨天台湾菜狗刚证实在台有美驻军,这是动了我们的底线了。

-----------------------------------------------------------------------------------------------------------------------------------------

综合而言,实际流通盘不足30亿且低位低价的中钢天源,已经具备了走妖的潜质。

郑重声明本文所有内容均不构成任何投资建议。本文仅是个人随心笔记及个人看法,不具有任何指导作用,亦不代表笔者所在机构观点。请读者

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔

后一篇:看清真相,制造希望。