加载中…

加载中…A股四大耐材公司业绩北京利尔居首位,无愧于耐火材料行业龙头企业

A股四大耐材公司业绩北京利尔居首位,无愧于耐火材料行业龙头企业。耐火材料行业归功于碳中和政策的影响和下游钢铁行业为降低吨钢能耗,钢企将更加重视耐材的质量与寿命,同时电弧炉等短流程炼钢工艺也将有较好的发展前景。

作为国内最大钢铁耐材整包商北京利尔2020年度,该公司去年实现营业收入43.11亿元,同比增长15.19%;归母净利润4.53亿元,同比增长8.98%,整合数据显示北京利尔营收和净利均居第一位,盈利能力在可比数据中连续保持领先地位。

基本面:北京利尔是一家为钢铁、有色、石化、建材、环保等提供工业用高温材料及冶金炉料辅料的研发设计、配置配套、生产制造、安装施工、使用维护与技术服务为一体的“全程在线服务”的综合商;实打实的整体承包钢耐龙头,也是国内规模最大,钢铁用耐火材料品种最为齐全的大型耐火材料生产供应商之一。

公司的前身是为“北京利尔耐火材料有限公司”,在 2000 年由冶金工业部洛阳耐火材料 研究院与赵继增等 20 名自然人共同出资组建。

在 2010 年,公司于深交所上市,近年通过 并购布局耐材制品上游环节,镁质耐材实现矿石、原料、制品及后续回收利用环节全生命周 期布局,铝质耐材实现原料、制品及回收利用环节布局(仅缺矿石环节)。 目前公司是国内耐火材料龙头企业之一,已成为国内大型钢铁工业用耐火材料整体承包 商,同时也是产品品种最全、整体承包范围最广的大型耐火材料制造商之一。

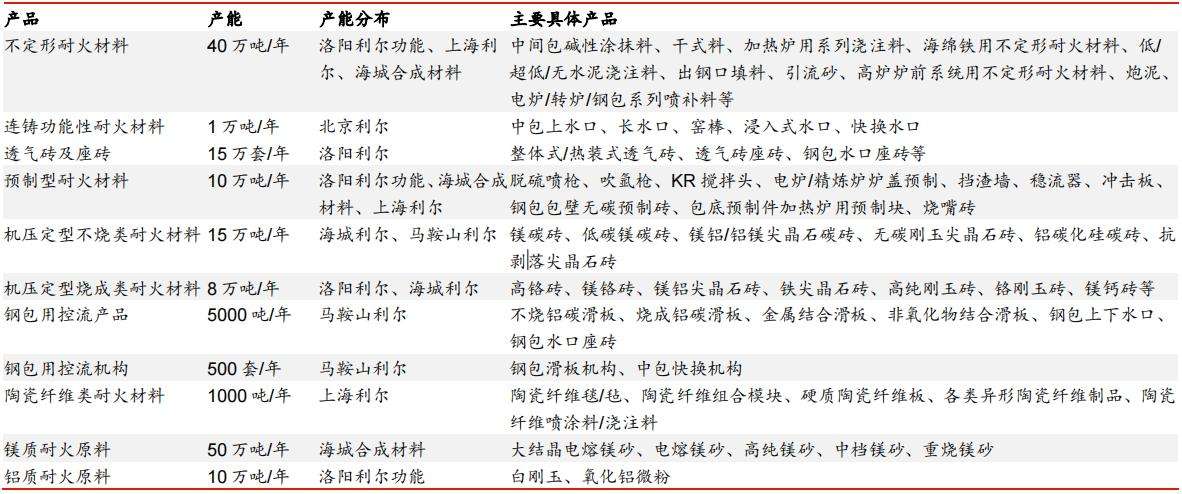

公司的主要核心业务是耐材制品,目前正在拓展冶金炉料业务。公司的主要收入来源是 定型耐材制品、不定形耐材制品及功能耐材制品。

http://gbres.dfcfw.com/Files/picture/20210917/06765903050CEF6A6177926B4F9C8D40_w1210h418.jpg

{kind=link}

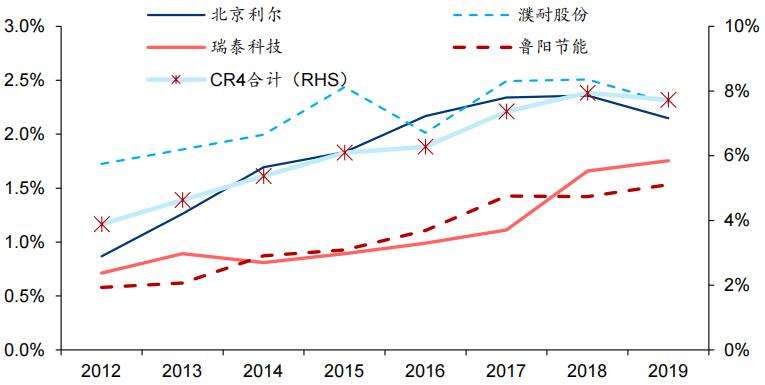

我国耐材行业集中度较低,行业龙头市占率趋势性提升。2019 年国内耐火制品相关企 业接近 2,000 家,国内全行业产值 2,069 亿,其中 73 家重点耐材企业收入 568 亿,仅占 27.4%, 行业龙头濮耐股份、北京利尔、瑞泰科技、鲁阳节能(为非钢领域龙头,其他公司钢铁耐 材制品均贡献核心收入及利润)19 年耐材制品产量占全行业产量比例分别仅 2.0%、1.8%、 1.9%、1.0%,合计占比 7.7%,较 2012 年提升 3.8%,有连续提升的趋势。

http://gbres.dfcfw.com/Files/picture/20210917/C25DFDE71F08FB7C050F9F4D2A42C043_w765h385.jpg

{kind=link}

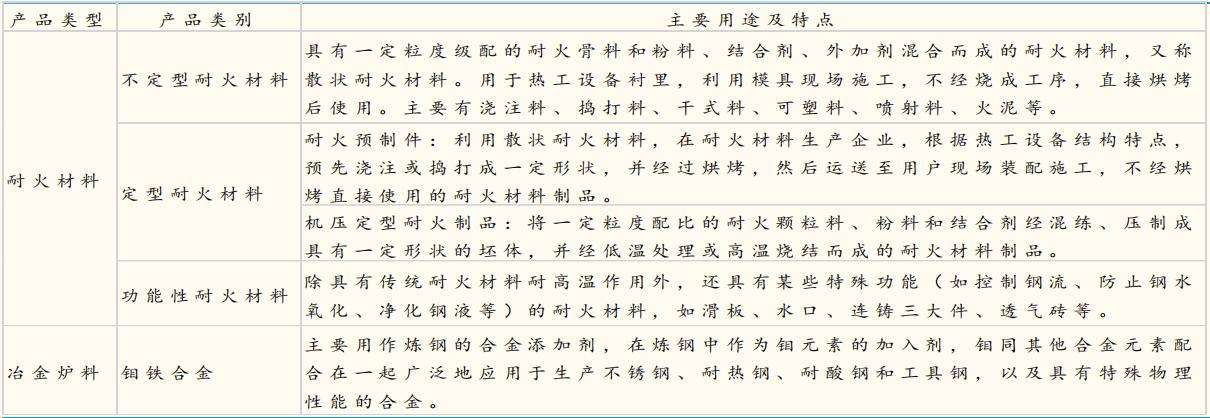

耐火材料一般是指耐火度在 1,580以上,能够承受各种物理化学变化和机械作用的无 机非金属材料,是高温工业和所有高温装置赖以运行的重要基础材料,广泛应用于冶金、 建材、有色金属、轻工等高温行业。 按照耐火材料的温度熟悉分类,可大致分为普通耐火材料(1,580~1,770)、高级耐 火材料(1,770~2,000)和特级耐火材料(2,000以上)三种。按照化学熟悉分类,可以 分为酸性耐火材料、中性耐火材料和碱性耐火材料三种。按矿物质组成可分为氧化硅质、 硅酸铝质、镁质、白云石质、橄榄石质、尖晶石质、含炭质、含锆质耐火材料及特殊耐火 材料等。

http://gbres.dfcfw.com/Files/picture/20210917/8D1CDDF0297C852E0F79892AA6B4FAF1_w764h376.jpg

{kind=link}

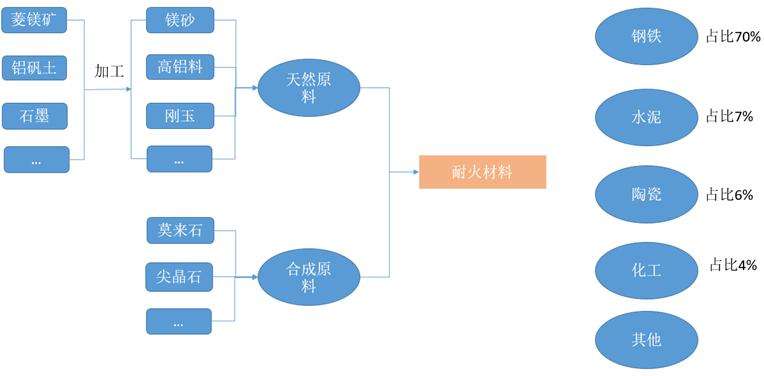

耐火材料是典型的资源依赖型产业,直接材料在生产成本中占比约 80%,上游主要是 耐火原料加工制造业,而下游主力消费需求为钢铁行业。钢铁用耐火材料并不是一种耐久 材料,而是一种消耗性材料。受耐材类型不同的影响,耐火材料的更换速度也有所不同。部 分钢铁用耐火材料更换频率高,从 1 小时到数月,炼铁环节部分耐材使用寿命可达 10 年以 上;水泥、玻璃、有色用耐火材料更换周期达数年。 根据世界耐火材料的应用行业分类,耐火材料 70%用于钢铁冶炼,17%用于建材行业, 化工行业使用 4%,有色金属行业使用 3%。中国耐火材料按照应用行业分类,65%用于钢 铁冶炼,10%用于水泥行业。 虽然我国的钢铁产能处于过剩状态,国家层面也是不断加快国内钢铁业的转型升级(并 于今年取消第二批钢铁产品出口退税,使得钢铁产品出口基本上已无退税红利和海外价格竞 争优势)。但是根据相关文件,对于耐火材料,还是具备很大的行业集中度提升空间。

http://gbres.dfcfw.com/Files/picture/20210917/67F3D75E0F9DC67634286AE7D82EBA5E_w1216h555.jpg

{kind=link}

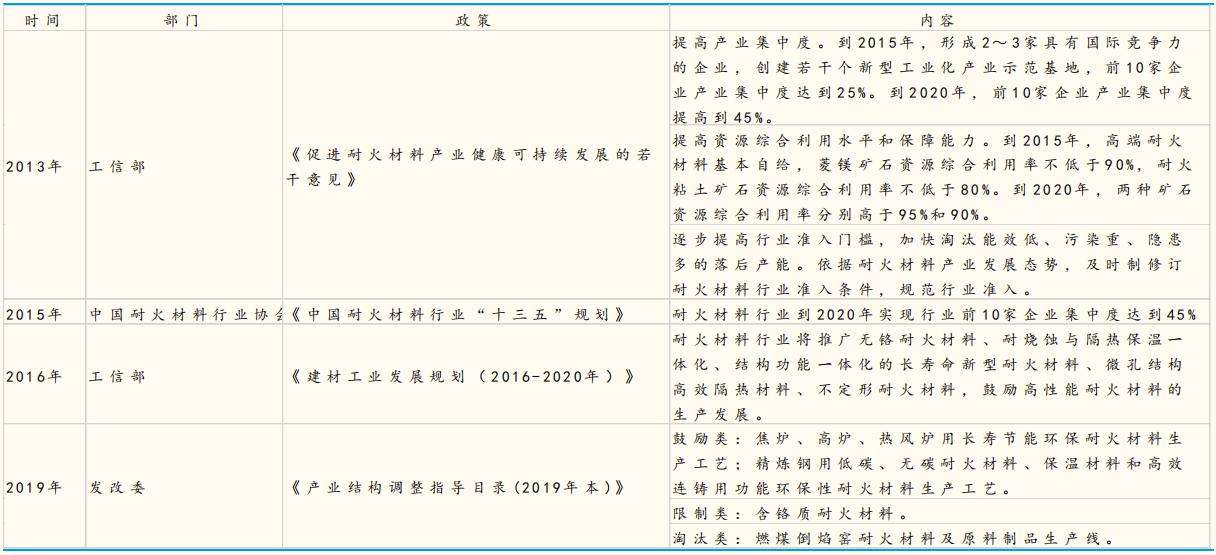

2013 年,工业和信息化部发布《促进耐火材料产业健康可持续发展的若干意见》,指出: 到 2020 年前十家企业的产业集中度提高到 45%,并提出了推进联合重组、优化产业布局、 强化节能消耗、严格环境管理、发展高端产品、鼓励技术创新、淘汰落后的窑炉生产产能、 加强安全生产等八项任务。中国耐火材料行业协会在《中国耐火材料行业“十三五”规划》中 也提出:耐火材料行业到 2020 年实现行业前 10 家企业集中度达到 45%的规划。不过就目 前的发展局势而言,2021 年末实现集中度目标的难度较大。 耐火材料行业的销售模式主要有两种,一种是传统的直销模式,一种是整体承包模式。 后者是未来行业发展的大趋势:1)大型钢厂以国企为主,耐材供应商数量繁多,现阶段已 有明显压减,后续压减空间仍大;2)后续钢铁行业集中度提升值得期待,大企业对有实力 的耐材供应商提供整包服务需求迫切度提升;3)前期行业集中度提升节奏低于政策预期, “十四五”及之后政策导向变化值得期待。

http://gbres.dfcfw.com/Files/picture/20210917/29579AD4E29A574937A39F8EAB634D50_w517h170.jpg

{kind=link}

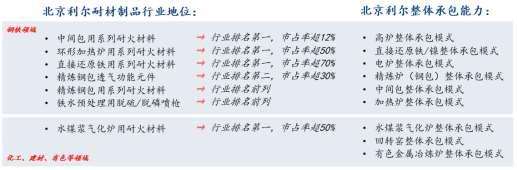

公司国内整包模式先行者,整包服务能力强,覆盖主要钢铁企业客户,未来的市占率有 望加快提升。公司现阶段为国内最大的钢铁耐火材料整包商,根据客户需求,提供定制化的 耐火厂耐火材料配置设计、研究开发、生产制造、安装施工、使用维护与技术服务为一体 的“全面解决方案”及“全程在线服务”。

http://gbres.dfcfw.com/Files/picture/20210917/91008A4C33DEAF5D8BC7209A3138784B_w1182h494.jpg

{kind=link}

在镁铝系的耐材产业链布局上,公司不断加大研发投入,目前已经趋于完整布局,具备 行业领先地位。自上市以来,公司通过自建及并购,耐材制品品类持续完善,且稳步向上游 布局。镁质耐火材料方面,已形成“矿山开采-矿石深加工-耐火原料-耐材制品-用后耐材回收及利用”的全生命周期管理模式,上游原材料实现自给自足;铝质耐火材料已完成原料布局, 矿石资源布局正在推进。市场预计,公司新建的位于洛阳伊川的洛阳利尔功能新产线(包括 22 万吨铝质耐材原料及超 30 万吨耐材制品)将于今年底全部投产。 根据 2020 年年报,公司提出的“三个一百”战略目标规划,至 2025 年将实现销售收入 100 亿、耐材制品产销 100 万吨、耐火原料产销 100 万吨的业绩目标。截至 2020 年底,公 司耐火材料有效产能为 70 万吨/年,综合产能利用率为 80.63%,规划及在建产能 21 万吨/ 年,其中置换落后产能 15 万吨/年。整包模式方面,去年公司整包模式收入的占比已达 80% 以上

http://gbres.dfcfw.com/Files/picture/20210917/81EE9EB899621E4562C81A8958D88C89_w1036h560.jpg

{kind=link}

虽然目前钢铁产业面临地产发展暂时放缓,以及过剩产能淘汰与转型升级的阵痛期,但 是市场依旧看好公司的未来发展,尤其是耐材产业链的完整布局。通过完整布局耐材产业链, 公司可以把控产业多环节,增加利润点,实现经济效益最大化。同时,一个完整的产业链 可以帮助公司匹配耐材原料,用以针对性研发,进一步降低耐材制品生产成本。此外,通 过“期现结合”和“研产销一体”的模式,公司抵御原材料价格波动能力明显提升。 综合来看,市场分析师对公司未来 3 年的营收以及盈利能力做出预测,公司营收的年化 复合增长率是 18.83%,净利润的年化复合增长率是 19.34%。

股价已经放量突破横盘一年左右的大箱体,镁涨价不断,未来可期!

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔