加载中…

加载中…投资基金是否纳入合并范围

投资基金是否纳入合并范围

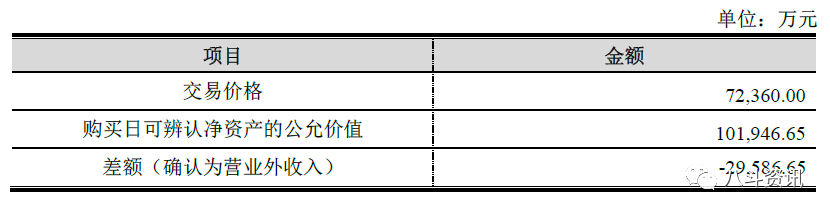

其中购买日可辨认净资产的公允价值为根据福建联合中和资产评估土地房地产估价有限公司出具的《厦门合兴包装印刷股份有限公司股权收购项目所涉及的合众创亚包装服务(亚洲)有限公司股东全部权益价值评估报告书》(闽联合中和评报字(2019)第 1023 号)以资产基础法确认的评估值及东南亚 4 家公司的账面价值而确定。

因此,架桥合兴纳入合并报表对公司 2017 年净利润的影响大幅小于对公司2016 年净利润的影响的原因主要为架桥合兴合并标的公司在 2016 年度根据《企业会计准则第 20 号——企业合并》第十三条的规定确认营业外收入 30,778.99万元营业外收入所致。

二、将架桥合兴纳入合并报表减少你公司扣除非经常性损益后的净利润的原因

【回复】

将架桥合兴纳入合并报表后,根据合伙协议及其他相关规定,并购基金的其他投资者作为债权人,按照投资额与收益率计算 2016 年 7-12 月、2017 年度应支付其他投资者利息金额2,206.74 万元、4,585.10 万元计入财务费用,架桥合兴及标的公司 2016 年 7-12 月、2017 年度扣非后净利润为 1,056.12 万元、3,170.88 万元,不足以弥补并购基金支付给其他投资者的利息支出,导致将架桥合兴纳入合并报表后减少公司扣除非经常性损益后净利润金额。

案例总结

收益分配:

上述案例中,上市公司持有劣后级基金份额,根据合兴包装投资的并购基金合伙协议安排,在并购基金存续期满进行清算时,在中间级资金份额出资人和优先级资金份额出资人收回投资本金和预期收益前,不对劣后级资金份额进行财产分配。当优先级和中间级份额合伙人累计分配金额低于其投资本金及预期收益之和时,由上市公司回购优先级和中间级份额合伙人出资对应的基金份额或差额补偿;即上市公司享有合伙企业所有剩余的可变收益、承担全部亏损风险。

经营决策:

从投资方向来看,产业投资基金主要投资方向为包装及相关产业,服务于公司产业整合,合兴包装相较其他投资方有更强的动机和意图主导合伙企业的相关投资活动以影响其回报。从经营决策来看,上市公司合兴包装时占据产业基金投资决策委员会2/5席位,且拥有一票否决权,能主导被投资产业基金的相关活动从而影响其回报;

因此上市公司将并购基金于初始设立时纳入合并范围,进而对公司财务报表进行重述。

厦门合兴包装印刷股份有限公司(以下简称“公司”)于近期收到深圳证券交易所中小板公司管理部下发的《关于对厦门合兴包装印刷股份有限公司

2018年年报的问询函》(中小板年报问询函【2019】第 69

号)(以下简称“问询函”)。接到问询函后,公司及时组织相关人员对问询函提出的有关问题进行了认真的核查和落实,现将有关情况回复说明如下:

问题]此前你公司未将架桥合兴纳入合并报表范围,2019 年 3 月 15

日,你公司披露前期会计差错更正公告,将架桥合兴于初始设立时纳入合并报表范围,并对公司 2016 年度、2017

年度的财务报表进行重述。

请说明:

(1)结合并购基金协议条款、你公司投资意图、向并购基金派驻代表及参与投资或管理决策情况、你公司及其他主体在基金中享有的投资收益和承担的风险重大程度、是否还存在投资活动外的其他主要相关活动及其决策机制等因素,详细说明你公司以前年度未将上述并购基金纳入合并报表范围、现又将其纳入合并报表范围的原因,两次不同的会计处理所基于的判断依据。

(2)你公司于]一、结合并购基金协议条款、你公司投资意图、向并购基金派驻代表及参与投资或管理决策情况、你公司及其他主体在基金中享有的投资收益和承担的风险重大程度、是否还存在投资活动外的其他主要相关活动及其决策机制等因素,详细说明你公司以前年度未将上述并购基金纳入合并报表范围、现又将其纳入合并报表范围的原因,两次不同的会计处理所基于的判断依据。

【回复】(一)并购基金基本情况公司于]https://pic.bbs.jg.com.cn/forum/202009/30/0826310ejh3jr337x70jxh.png

{kind=link}

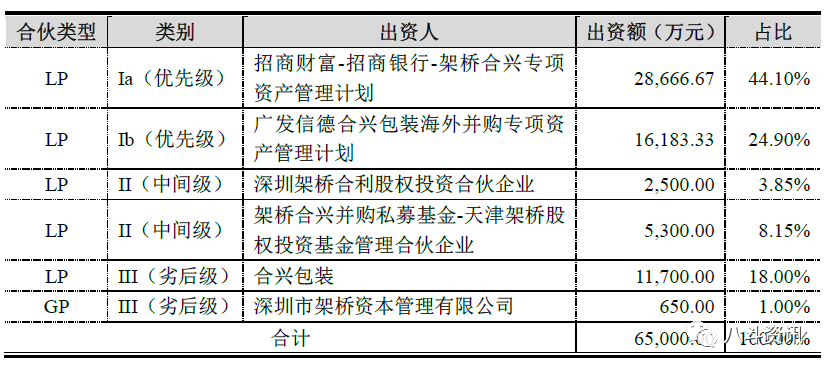

(二)合兴包装以前年度未将上述并购基金纳入合并报表范围的原因《企业会计准则第]2、公司仅以 LP 身份出资 18%份额,虽然 GP 自身仅出资

1%份额,但负责其余 81%份额资金的募集,导致架桥资本在投资决策委员会占多数席位。

3、架桥合兴投资决策委员会由]4、架桥合兴的执行事务合伙人为普通合伙人架桥资本,架桥合兴的日常合伙事务均由架桥资本执行,公司作为有限合伙人不执行合伙事务。

5、公司不是架桥合兴单一劣后出资人,GP]综上,公司于 2016

年参与设立并购基金时认为其不具备单方主导或控制并购基金的权力,即合并报表依据条件不够充分,同时出于谨慎性原则,故在设立时未将架桥合兴纳入合并范围。

(三)公司现将上述并购基金纳入合并报表范围的原因

2018 年 8 月中国证监会会计部出具的《2017

年上市公司年报会计监管报告》中明确了对结构化主体控制的判断,要求从设立目的、可变回报等角度进行判断控制权,鉴于公司拥有并购基金大部分的剩余可变回报及承担大部分的亏损风险,并拥有投资决策委员会的一票否决权,同时并购基金设立后仅参与了收购国际纸业项目。

年审会计师也就该事项咨询了证监会会计部,会计部建议从设立目的、可变回报等角度,按照实质重于形式原则认为公司拥有控制权,故将并购基金于初始设立时纳入合并范围,并对公司]公司管理层为避免歧义,对 2016 年度、2017

年度财务报表进行重述并予以对外公告。公司于 2018

年度报告对期初的财务报表重述不存在主观故意亦不存在人为调整财务报表情形。

二、你公司于]【回复】会计差错更正后,收购标的公司股权投资在母公司单体层面调整至对子公司的长期股权投资核算,在合并报表层面对标的公司至并购产业基金初始收购时即纳入合并财务报表范围,合并财务报表层面将该项股权投资予以抵销。更正后,纳入合并财务报表层面合并日不同对合并财务报表影响情况如下:

1、会计差错更正前合并日财务报表损益影响2018]标的公司交易具体金额详见下表:

{kind=link}

其中合众创亚(亚洲)购买日可辨认净资产的公允价值为根据福建联合中和资产评估土地房地产估价有限公司出具的《厦门合兴包装印刷股份有限公司股权收购项目所涉及的合众创亚包装服务(亚洲)有限公司股东全部权益价值评估报告书》(闽联合中和评报字(2018)第

1058 号)以资产基础法确认的评估值104,352.27 万元(评估基准日为 2017 年 12 月 31

日)为基础确认购买日可辨认净资产的公允价值;合众创亚(吉隆坡)、合众创亚(柔佛)、合众创亚巴淡、2、会计差错更正后合并日财务报表损益影响对

2016、2017 年报表采用追溯重述法,将并购基金架桥合兴自设立时起纳入合并范围,因此标的公司自 2016 年 7

月起纳入合并范围,收购所产生的营业外收入 30,778.99 万元确认在 2016

年度的财务报表中。

标的公司交易具体金额详见下表:

{kind=link}

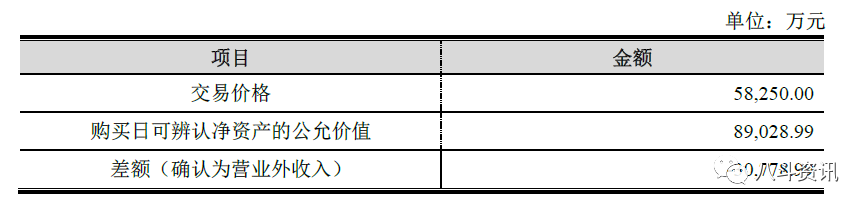

其中购买日可辨认净资产的公允价值为根据福建联合中和资产评估土地房地产估价有限公司出具的《厦门合兴包装印刷股份有限公司股权收购项目所涉及的合众创亚包装服务(亚洲)有限公司股东全部权益价值评估报告书》(闽联合中和评报字(2019)第]三、年审会计师的核查程序及结论:

我们按照《2017

年上市公司年报会计监管报告》的关注要点了解并复核合兴包装在并购基金中享有的权益及承担的风险情况;咨询证监会会计部专家就该事项的会计处理建议;复核公司以前年度未将并购基金纳入合并报表范围、现又将其纳入合并报表范围的依据的合理及充分性,核查了公司会计差错更正前后,公司收购标的公司时具体的会计处理及公司合并报表的会计处理方法。经上述核查,我们认为:公司对于并购基金并表的会计差错更正依据充分,公司收购标的公司股权会计处理方法恰当,相关会计处理符合《企业会计准则的规定》。

问题](1)结合架桥合兴及标的公司运营情况、架桥合兴收购标的公司的会计处理等,说明将架桥合兴纳入合并报表对你公司

2017 年净利润的影响大幅小于对你公司2016 年净利润的影响的原因;

(2)将架桥合兴纳入合并报表减少你公司扣除非经常性损益后的净利润的原因。

一、架桥合兴纳入合并报表对你公司 2017 年净利润的影响大幅小于对你公司

2016 年净利润的影响的原因

【回复】架桥合兴纳入合并报表对公司]1、公司收购合众创亚(亚洲)及东南亚 4

家公司交易价格低于收购资产的公允价值,根据《企业会计准则第 20

号——企业合并》第十三条的规定,将合并成本小于合众创亚(亚洲)可辨认净资产公允价值的部分确认为营业外收入。

{kind=link}

其中购买日可辨认净资产的公允价值为根据福建联合中和资产评估土地房地产估价有限公司出具的《厦门合兴包装印刷股份有限公司股权收购项目所涉及的合众创亚包装服务(亚洲)有限公司股东全部权益价值评估报告书》(闽联合中和评报字(2019)第 1023 号)以资产基础法确认的评估值及东南亚 4 家公司的账面价值而确定。

因此,架桥合兴纳入合并报表对公司 2017 年净利润的影响大幅小于对公司2016 年净利润的影响的原因主要为架桥合兴合并标的公司在 2016 年度根据《企业会计准则第 20 号——企业合并》第十三条的规定确认营业外收入 30,778.99万元营业外收入所致。

二、将架桥合兴纳入合并报表减少你公司扣除非经常性损益后的净利润的原因

【回复】

将架桥合兴纳入合并报表后,根据合伙协议及其他相关规定,并购基金的其他投资者作为债权人,按照投资额与收益率计算 2016 年 7-12 月、2017 年度应支付其他投资者利息金额2,206.74 万元、4,585.10 万元计入财务费用,架桥合兴及标的公司 2016 年 7-12 月、2017 年度扣非后净利润为 1,056.12 万元、3,170.88 万元,不足以弥补并购基金支付给其他投资者的利息支出,导致将架桥合兴纳入合并报表后减少公司扣除非经常性损益后净利润金额。

案例总结

收益分配:

上述案例中,上市公司持有劣后级基金份额,根据合兴包装投资的并购基金合伙协议安排,在并购基金存续期满进行清算时,在中间级资金份额出资人和优先级资金份额出资人收回投资本金和预期收益前,不对劣后级资金份额进行财产分配。当优先级和中间级份额合伙人累计分配金额低于其投资本金及预期收益之和时,由上市公司回购优先级和中间级份额合伙人出资对应的基金份额或差额补偿;即上市公司享有合伙企业所有剩余的可变收益、承担全部亏损风险。

经营决策:

从投资方向来看,产业投资基金主要投资方向为包装及相关产业,服务于公司产业整合,合兴包装相较其他投资方有更强的动机和意图主导合伙企业的相关投资活动以影响其回报。从经营决策来看,上市公司合兴包装时占据产业基金投资决策委员会2/5席位,且拥有一票否决权,能主导被投资产业基金的相关活动从而影响其回报;

因此上市公司将并购基金于初始设立时纳入合并范围,进而对公司财务报表进行重述。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔

前一篇:[转载]企业走向失败之道

后一篇:在股市搏杀,要忍耐些什么?