http://bos.nj.bpc.baidu.com/v1/mediaspot/ad0d9027370203cf6dd743f4283b44ec.jpeg

A股的年报披露高峰期,一家公司又上演了业绩变脸的一幕:勤上股份最新公告称,将2016年业绩快报修正为亏损3.96亿(近4亿了)。而此前公司曾预告2016年盈利4787万元!

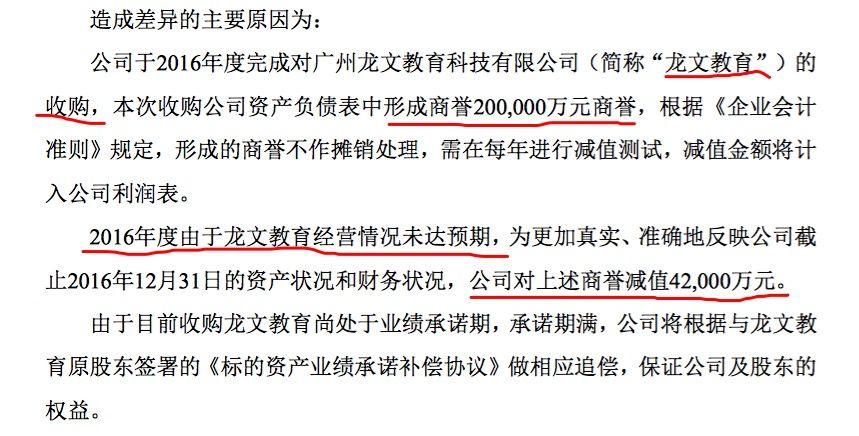

从公告来看,业绩从盈利到大亏近4亿元,主要对去年收购的龙文教育是做了4.2亿元的商誉减值造成的,为何要商誉减值,说白了就是公司收购的龙文教育业绩未达到收购时承诺的业绩数据。这种事情也并非什么新鲜事,上市公司高溢价、高估值收购的企业往往被收购前两年的业绩数据和收购时画出的未来三年业绩承诺数据都会比较华丽,至于后来业绩能不能达标以后再说,反正资产先完成上市,大不了补偿点。当这类收购企业业绩比较烂时,就会不但对上市公司业绩起不到辅助增厚的作用,反而是形成负累亏损,日前的新华医疗身上才发生过。

http://bos.nj.bpc.baidu.com/v1/mediaspot/b3fe21da4e862bc4eed5b7becb1224c9.jpeg

当初勤上股份耗资20亿以30倍的高溢价收购龙文教育,给账上带来了20亿元商誉估值,是勤上股份发展教育业务的第一步,后来一年内更加陆续参股英伦教育、收购小红帽教育、爱迪教育、凹凸教育、思齐教育等,逐步形成半导体照明+教育双主业,伴随中间的不断收购,也刺激了公司股价的先后多次走强。不过对外的收购并非就是改变公司发展瓶颈或困局的良药,必然带来一系列的问题,最现实的就是收购企业的业绩承诺兑现问题,如今完成收购后第一年龙文教育业绩就不达标,先减4.2亿元估值,公司随之盈利变亏损,接下来小红帽教育等一系列收购企业的业绩承诺呢?

http://bos.nj.bpc.baidu.com/v1/mediaspot/28a824cb8214b1e3f1dd28083bc03ee4.jpeg

值得注意的是,勤上股份又已经停牌两个多月,筹划收购标的剑指成都七中实验学校100%的股权!再度加码教育业务,但如此频繁的对外收购,勤上股份已成A股职业重组收购户!

源自风生焱起的个人分析,仅供参考

加载中,请稍候......

加载中…

加载中…{kind=link}

{kind=link}

{kind=link}