加载中…

加载中…用A股乳业的相对估值法和绝对估值法来比较伊利股份低估

标签:

价值投资价值研究伊利股份600887 |

分类: 伊利股份--双汇发展 |

用A股乳业的相对估值法和绝对估值法来比较伊利股份低估

转载于雪球:随意悠闲

相对价值评估是利用类似企业的市场定价来估计目标企业价值的一种方法。

一.

市盈率模型

1.

基本公式

目标企业每股价值=可比企业平均市盈率*目标企业每股收益

2.

驱动因素

驱动因素:增长潜力,股利支付率和风险(股权资本成本的高低与其风险有关),其中关键因素是增长潜力

市盈率=股价/每股收益=股利支付率*(1+增长率)/股权成本-增长率

3.

适用性

优点:1计算市盈率数据相对容易取得,计算简单。

2市盈率把价格和收益联系起来,直观反应投入和收益的关系

3市盈率涵盖了风险补偿率,增长率,股利支付率的影响,具有很高的综合性

缺点:1如果收益是负,市盈率则没有意义

2市盈率除了受企业本身基本面的影响外,还受到整个经济景气程度的影响

适用:市盈率模型最适合连续盈利,并且β值接近于1的企业。(β度量的是与投资相联的不可分散的风险。股票β值表示投资组合对系统风险的敏感程度:β值为1,表示指数变化时,股票价格会以相同的百分率变化)

二. 修正平均市盈率法

计算步骤:

(1)

可比企业平均市盈率=∑各可比企业的市盈率/n

(2)

可比企业平均预期增长率=∑各可比企业的增长率/n

(3)

可比企业修正平均市盈率=(可比企业平均市盈率/可比企业平均增长率)*100

(4)

目标企业每股股权价值=可比企业修正平均市盈率*目标企业预期增长率*100*目标企业每股收益

三. A股乳业市盈率法股指

1.

选取标的

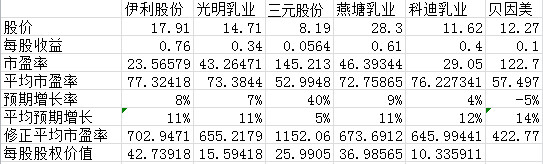

伊利股份 光明乳业 天润乳业 三元股份 燕塘乳业 科迪乳业 贝因美

2.

预期增长率

(1)

乳业供需情况

近年,乳制品价格受到出口国供应过剩,进口国需求减弱的影响,价格一直处于低迷的阶段,以全球乳制品出口贸易量最大的大洋洲为例,主要乳制品的离岸价格自2014年开始持续大幅度下滑。

但过去四周全球乳制品价格上涨近17%,原因是农场主为削减成本而宰杀奶牛,从而导致牛奶库存下降,供应过剩局面得到缓解。

拥有补贴的欧盟原奶产量6

月同比下滑 0.28%,环比下滑 4.96%。这也是某种见底的信号。

全球乳制品去库存的深度调整将继续,调整估计会持续到年底。从中国的情况看,由于宏观经济的影响,外加乳制品进口的增长,对国内奶企,尤其是奶牛养殖的冲击依然会很强,但比去年会好上不少。

具体分析推荐招商食品饮料:http://blog.sina.com.cn/s/blog_4a78b4ee0102wu…

(2)

个股预期增长

1伊利股份:作为中国乳业两大巨头,市场占有率近年来始终保持第一,15年净利润同比增长11.76%。预期增长8%。

2光明乳业:地区性龙头。主做上海,华东地区。15年净利润同比增长-26.66%。预期增长7%

3天润乳业:依托新疆优质资源,辐射中西部形成快速发展。15年净利润同比增长304.94%。预期增长150%

4三元股份:地区性龙头。主做北京地区,15年净利润同比增长43.68%。预期增长40%

5燕塘乳业:主做广东,珠三角地区,15年净利润同比增长8.7%。预期增长9%。

6科迪乳业:主做河南,山东地区,15年净利润同比增长2.34%。预期增长4%

7贝因美:主做婴幼儿奶粉,15年净利润同比增长50.45%,预期增长-5%

3.

计算过程

预计价格明显出现不符实际的情况,主要由于天润乳业的超快速增长拉动了全体的增长率,导致相对估值系统明显紊乱。相对估值的缺点在这体现出来。我去除了天润乳业

发现伊利股份依然超过现价许多,所以对伊利股份进行DCF估值。

四. 伊利股份DCF估值

(1)企业自由现金流量(FCFF)=经营活动产生的现金流量-资本性支出

资本性支出= 购建固定、无形和其他长期资产所支付的现金—处置固定、无形和其他长期资产而收回的现金净额

(2)自由现金流增长分两个阶段:

第一阶段为稳定增长期,自由现金流以13.6%估计能维持增长达到5年

第二阶段为永续期,以全球经济30年平均增速2.5%

WACC(加权平均资金成本)使用UBS瑞银数值7.5%,具体公式见曾经的永辉超市估值

(3)伊利股份估值为1946.5953亿,估计股价为32.0966元。

实际上该预估我自认为是相对保守,我曾算出过另外两种较乐观的结果

1.

以伊利09至15的现金流复合增长为26.17%,持续3年

以13.6%的增速持续10年

以3%的增速永续

计算估值为3160.25亿,估价为52.1081元。

2.

以13.6%的增速持续10年,以2.5%的增速永续

计算估值为2132.67亿,估价为35.16元

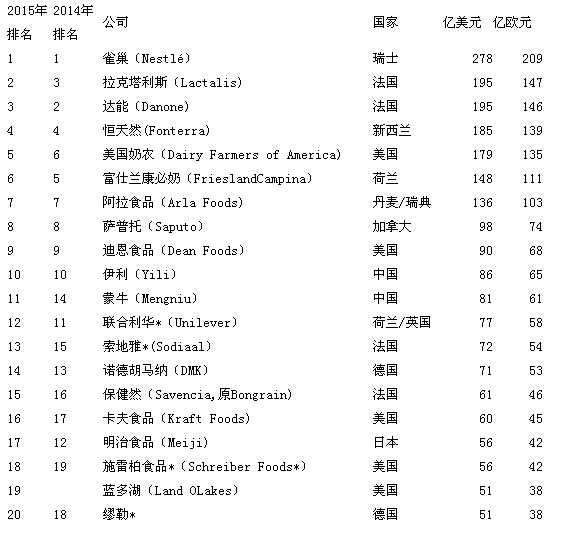

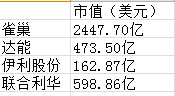

就算以最保守的估值都能看出伊利股份目前股价的低估,原因在于伊利股份比较充沛的现金流以及已经很庞大的基数。而从相对估值中可以看出伊利股份对于其它A股乳企的优势。通过不同体系的两种估值方法,都证明了伊利目前的低估。最后我贴一下同类型国际巨头乳品公司的销量和市值。

1.

目标企业每股价值=可比企业平均市盈率*目标企业每股收益

2.

驱动因素:增长潜力,股利支付率和风险(股权资本成本的高低与其风险有关),其中关键因素是增长潜力

市盈率=股价/每股收益=股利支付率*(1+增长率)/股权成本-增长率

3.

优点:1计算市盈率数据相对容易取得,计算简单。

缺点:1如果收益是负,市盈率则没有意义

适用:市盈率模型最适合连续盈利,并且β值接近于1的企业。(β度量的是与投资相联的不可分散的风险。股票β值表示投资组合对系统风险的敏感程度:β值为1,表示指数变化时,股票价格会以相同的百分率变化)

二.

计算步骤:

(1)

(2)

(3)

(4)

三.

1.

伊利股份 光明乳业 天润乳业 三元股份 燕塘乳业 科迪乳业 贝因美

2.

(1)

近年,乳制品价格受到出口国供应过剩,进口国需求减弱的影响,价格一直处于低迷的阶段,以全球乳制品出口贸易量最大的大洋洲为例,主要乳制品的离岸价格自2014年开始持续大幅度下滑。

{kind=link}

{kind=link}

全球乳制品去库存的深度调整将继续,调整估计会持续到年底。从中国的情况看,由于宏观经济的影响,外加乳制品进口的增长,对国内奶企,尤其是奶牛养殖的冲击依然会很强,但比去年会好上不少。

{kind=link}

{kind=link}

具体分析推荐招商食品饮料:http://blog.sina.com.cn/s/blog_4a78b4ee0102wu…

(2)

1伊利股份:作为中国乳业两大巨头,市场占有率近年来始终保持第一,15年净利润同比增长11.76%。预期增长8%。

2光明乳业:地区性龙头。主做上海,华东地区。15年净利润同比增长-26.66%。预期增长7%

3天润乳业:依托新疆优质资源,辐射中西部形成快速发展。15年净利润同比增长304.94%。预期增长150%

4三元股份:地区性龙头。主做北京地区,15年净利润同比增长43.68%。预期增长40%

5燕塘乳业:主做广东,珠三角地区,15年净利润同比增长8.7%。预期增长9%。

6科迪乳业:主做河南,山东地区,15年净利润同比增长2.34%。预期增长4%

7贝因美:主做婴幼儿奶粉,15年净利润同比增长50.45%,预期增长-5%

3.

{kind=link}

预计价格明显出现不符实际的情况,主要由于天润乳业的超快速增长拉动了全体的增长率,导致相对估值系统明显紊乱。相对估值的缺点在这体现出来。我去除了天润乳业

{kind=link}

发现伊利股份依然超过现价许多,所以对伊利股份进行DCF估值。

四.

(1)企业自由现金流量(FCFF)=经营活动产生的现金流量-资本性支出

资本性支出= 购建固定、无形和其他长期资产所支付的现金—处置固定、无形和其他长期资产而收回的现金净额

(2)自由现金流增长分两个阶段:

第一阶段为稳定增长期,自由现金流以13.6%估计能维持增长达到5年

第二阶段为永续期,以全球经济30年平均增速2.5%

WACC(加权平均资金成本)使用UBS瑞银数值7.5%,具体公式见曾经的永辉超市估值

(3)伊利股份估值为1946.5953亿,估计股价为32.0966元。

实际上该预估我自认为是相对保守,我曾算出过另外两种较乐观的结果

1.

以13.6%的增速持续10年

以3%的增速永续

计算估值为3160.25亿,估价为52.1081元。

2.

计算估值为2132.67亿,估价为35.16元

就算以最保守的估值都能看出伊利股份目前股价的低估,原因在于伊利股份比较充沛的现金流以及已经很庞大的基数。而从相对估值中可以看出伊利股份对于其它A股乳企的优势。通过不同体系的两种估值方法,都证明了伊利目前的低估。最后我贴一下同类型国际巨头乳品公司的销量和市值。

{kind=link}

{kind=link}

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔