加载中…

加载中…中证500指数的“估值底”靠谱么?

标签:

资讯选辑 |

分类: 股海潮汐 |

十年历史数据还原真相

2018-07-18 14:12 来源:和讯网

一. 真的到“估值底”了么?

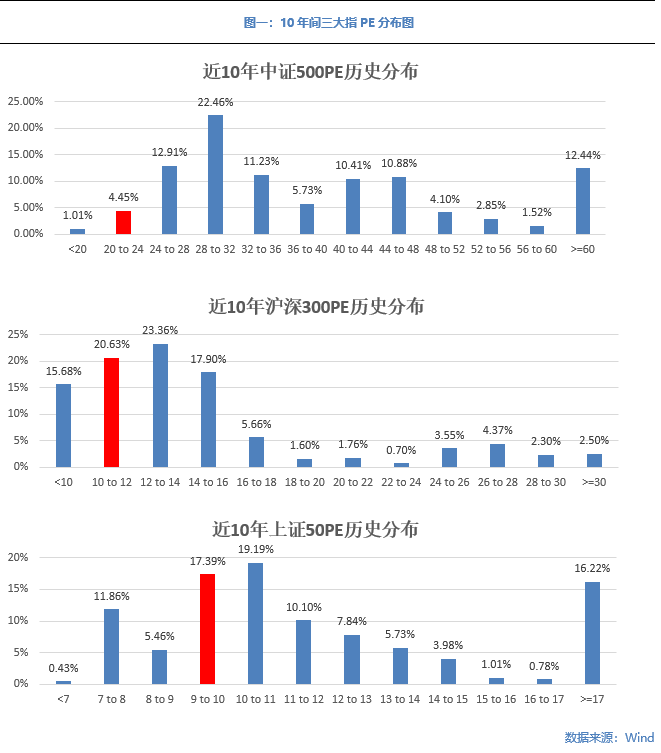

虽然从PE的绝对值来看中证500指数的PE明显高于沪深300指数和上证50指数,但是由于指数的成分股不同,简单的将指数的PE做横向比较意义不大,通过对历史PE数据的纵向比较更有参考价值。我们提取了从2008年1月1日起到2018年7月16日的近10年的指数PE数据(日度)来进行分析。我们发现当前位置只有中证500指数才能真正被称之为“估值底”,而沪深300指数和上证50指数的估值并没有想象中的那么便宜。

中证500指数当前PE为22.4倍,近10年历史PE均值为40.6倍(较均值低81%);PE中位数为34.6倍(较中位数低55%),不管是与10年间的PE均值比较还是与PE中位数比较,中证500指数的当前估值都明显偏低。通过观察中证500指数10年间的PE历史分布情况,也可以得到相同的结论,中证500指数22.4倍的PE处在10年历史中最低的5.5%的估值区间内(图一(1)中红条)。

而反观沪深300指数与上证50指数,沪深300指数当前PE为11.8倍,近10年历史PE均值为14.8倍(较均值低25%);PE中位数为13.3倍(较中位数低13%),上证50指数当前PE为9.8倍,近10年历史PE均值为12.7倍(较均值低30%);PE中位数为10.7倍(较中位数低9%)。很明显虽然目前沪深300指数和上证50指数的PE都低于历史均值和中位数,但是低估的幅度远低于中证500指数。再看PE的历史分布情况,沪深300指数11.8倍的PE处在10年历史中最低的36%的估值区间内(图一(2)中红条);中证500指数9.8倍的PE处在10年历史中最低的35%的估值区间内(图一(3)中红条)。

如果我们把指数的估值水平划分成5个阶段(估值底、低估、均衡、高估、估值顶),那么历史最低的20%的估值区间才能被称作为“估值底”,所以目前只有代表中小盘股的中证500指数才真正处于“估值底”的区间内,而代表着大盘权重股的沪深300指数以及上证50指数处于低估区间但并不处于“估值底”的区间内。

|

http://5b0988e595225.cdn.sohucs.com/images/20180718/038823711fe94eae8cd5114d6e8daf0d.png |

{kind=link}

二. 中证500指数的“估值底”靠谱么?

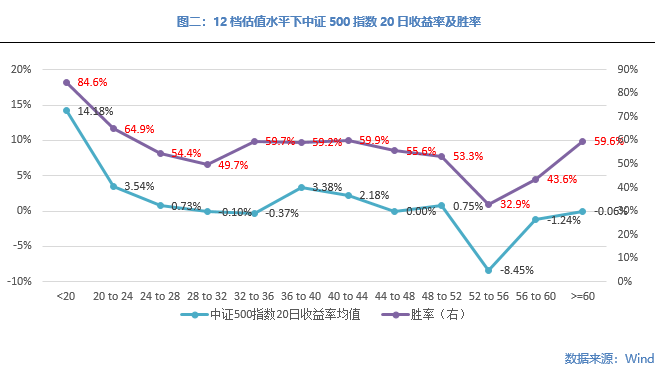

在明确了中证500指数目前处于“估值底”的前提下,我们继续使用从2008年1月1日起到2018年7月16日的近10年的指数收盘和PE数据(日度)来分析在不同PE水平时买入中证500指数的收益情况,我们将投资周期划分为三个周期短期(20个交易日)、中期(120个交易日)和长期(250个交易日)去分别观察不同周期下的中证500指数的投资收益率。

对短线投资者不靠谱

|

http://5b0988e595225.cdn.sohucs.com/images/20180718/2f281cb1d05e4f759ce216294f07ba63.png |

{kind=link}

首先看来短期投资的情况,先来解释一下图中的数据,我们将中证500指数PE估值水平分成了12个档位;分别是小于20倍、20-24倍……56-60倍、大于等于60倍。中证500指数20日平均收益均值为投资者在12个PE档位区间内买入中证500指数在20个交易日后的收益率平均值。胜率为投资者在12个PE档位区间内买入中证500指数获得正收益的概率。我们发现对于短期投资者而言PE对于投资收益并不存在明显的线性关系,从20到56倍PE的各个档位中20日收益率并没有随PE的降低增加,胜率方面同样也不存在明显的线性关系。所以“估值底”对于短线的投资者(投资周期小于等于20天)而言并不靠谱,由于PE与投资收益不存在明显的相关性,PE并不应该是短线投资者所考虑的因素。

|

http://5b0988e595225.cdn.sohucs.com/images/20180718/baf3dbee79574550940fe7f651b23886.png |

{kind=link}

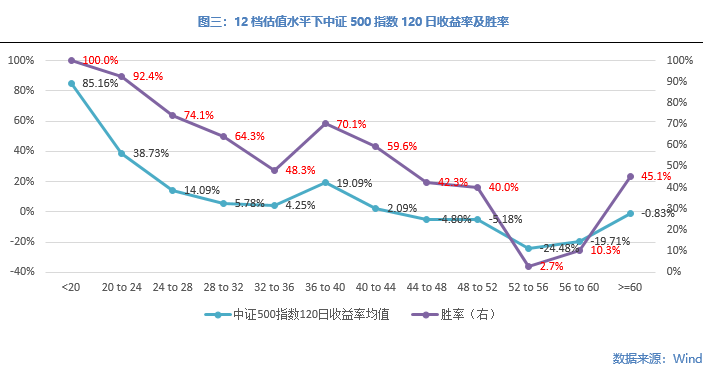

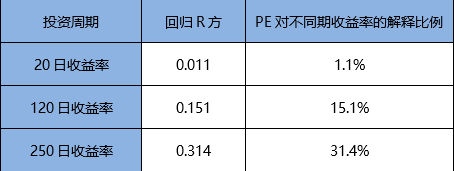

再来看中期投资的情况,与之前的分析方法相同。但是这次我们发现从小于20到56倍PE的各个档位中,除了36-40倍PE这一档位出现异常外,其余档位PE基本呈现了与收益率负线性相关的情况。胜率方面则呈现了分截式的负相关,即小于20到36倍PE区间内PE与胜率负线性相关;36-56倍PE区间内PE与胜率负线性相关。随着投资周期长度的增加,估值水平(PE)的高低对投资收益的影响出现了一定的线性关系,所以不难看出“估值底”对于中线的投资者(投资周期为120天左右)而言是有些靠谱的,PE应该是中线投资者所考虑的重要因素。

|

http://5b0988e595225.cdn.sohucs.com/images/20180718/e84d6bd909e14befaecfc3447e891c3a.png |

{kind=link}

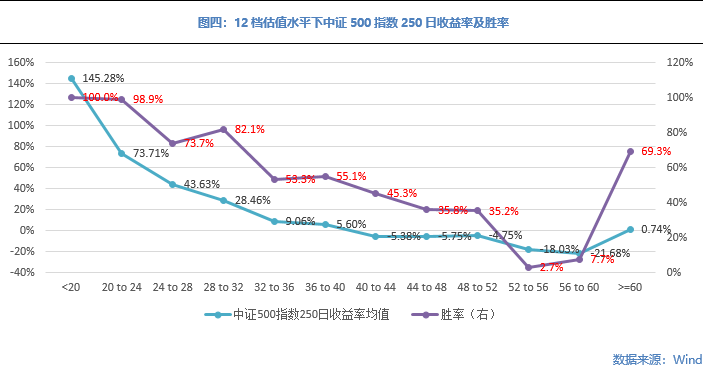

最后看长期投资的情况,这次我们发现从小于20到56倍PE的各个档位中,PE与收益率呈现出了十分显著的负线性相关,随着PE的增加中证500指数的250日收益均值逐步降低。胜率方面也呈现了十分显著的负线性相关,随着PE的增加投资中证500指数取得正收益的概率也逐步降低。这也佐证了我们之前的结论,随着投资周期长度的增加,估值水平(PE)的高低对投资收益的影响出现了一定的线性关系。所以 “估值底”对于长线的投资者(投资周期为250天左右)而言是十分靠谱的,PE应该是长线投资者所考虑的核心因素。

通过对沪深300指数和上证50指数的PE、收益率以及胜率进行相同的分析我们也得到了同样的结论,投资周期越长,PE与收益率和胜率的负相关性越明显。

表一:PE(小于20至56倍)与不同期收益率回归统计结果(解释量为PE,被解释量为收益率)

|

http://5b0988e595225.cdn.sohucs.com/images/20180718/840b43cc31484339851370bd27121f21.png |

{kind=link}

数据来源:Wind

但是我们也发现了一个有趣的翘尾现象,即当中证500指数PE高于60倍时收益率和胜率都出了异常的上升,且此现象在沪深300指数和上证50指数中并未出现。我们发现翘尾现象的数据几乎全部来自于2015年和2009年“疯牛”之时,我们认为该现象可以用行为金融学的理论来解释,即当市场极度疯狂时投资者只是在赌股票持续上涨的概率,在这种情况下股票的基本面是不会显著影响股价的,支撑股价的因素是流动性的充裕和投资者疯狂的想象力即我们在15年俗称的“市梦率”。

三. 该买么?

最后我们来回答这个投资者最关心的问题“估值底”的中证500指数该不该买?

当前中证500指数的PE为22.4倍,即处在20到24倍PE的区间内。通过历史数据我们来看一下在这个估值区间内做多中证500指数的收益情况。

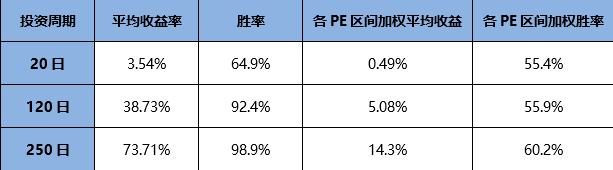

表二:当前PE下中证500指数平均收益和胜率与10年历史加权平均收益和胜率对比

|

http://5b0988e595225.cdn.sohucs.com/images/20180718/3f924ef0d14a48a9a7e74e5156aefb9c.png |

{kind=link}

通过对比当前PE下中证500指数平均收益与10年历史加权平均收益和胜率,我们得出的结论是不管你是短期、中期还是长期投资者你都应该做多中证500指数。20日、120日和250日的平均收益均大于历史的加权平均收益,同时20日、120日和250日的胜率也均大于历史的加权胜率,这就表明在当前位置做多中证500指数,投资者有超过历史概率的机会去获得超额收益。

我们更推荐投资者进行长期投资,250日的超额收益高达59.4%远超过20日和120日的超额收益;250日的胜率高达98.9%,超额胜率也高达38.7%,可以说历史数据表明现在是非常适合做多中证500指数并长期持有的。

我们再与沪深300指数和上证50指数的收益和胜率进行横向对比,去分析这两个指数间是否存在比中证500指数更好的投资机会。

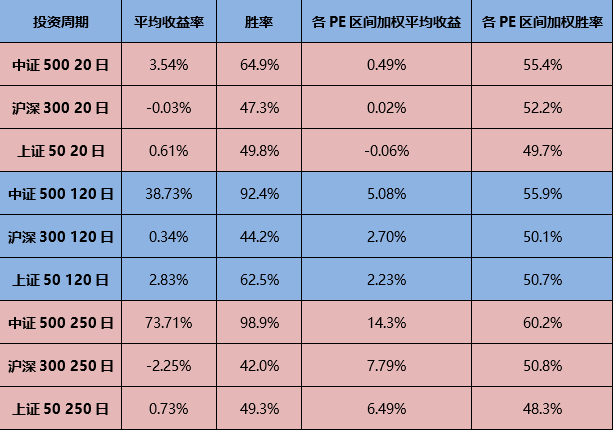

表三:当前PE下三大指数平均收益与胜率对比

|

http://5b0988e595225.cdn.sohucs.com/images/20180718/3b1a0630c2f8469aaa0e383088b07e15.png |

{kind=link}

通过对比不难发现当前PE水平下不管是短期、中期还是长期,沪深300指数和上证50的做多机会都不如中证500指数,沪深300指数和上证50指数甚至没有明显的做多机会,这也与我们之前得出的只有中证500指数是位于“估值底”,沪深300指数和上证50指数并不位于“估值底”的结论相一致。

文章的最后我们来重新回答一下之前的三个问题。Q1真的到“估值底”了么?A1:真的到了,但是只有中证500指数到了。Q2中证500指数的“估值底“靠谱么?A2:对短线投资者不靠谱,对中期投资者有些靠谱,对长期投资者十分靠谱。Q3该买中证500指数么?A3:该买,而且不管你是短线、中线还是长线投资者都该买。

最后的一个问题怎么买中证500指数?A:可用通过购买中证500指数的ETF进行被动投资;也可以做多股指期货的IC合约。

A股史上第三次回购潮

2018-07-13 20:05:50

来源:券商中国

尽管股票回购在A股市场关注度不高,但作为真金白银回馈股东的利益分享机制,股票回购值得关注,尤其是在股价低迷时期,因为它在回馈股东之余,也在释放重要信号:上市公司认为股票已经被低估。

通过统计2012年以来的股票回顾数据,不难发现,我们正身处的A股历史上的第三次回购浪潮。(2012年以前数据,由于样本规模太小、可比较弱,不纳入统计)

A股的三次股票回购潮

A股市场的第一次回购热潮,大致出现在2013年至2014年期间。

当时,A股市场正处于新一轮牛市的孕育期,上证指数在1849.65至3000多点之间徘徊,上市公司在经历了多年熊市后,股价也已经高度低估,其中,股王茅台股价开始恢复、但也不过150至180元(不复权)。

数据显示,2013年全年共有77家公司实施回购,回购金额合计92.82亿元,较2012年全年高出173.05%,在之后的2014年,A股市场维持了这一回购力度,全年有138家公司回购,合计回购98.69亿元,两年合计回购191.51亿元。

第二轮股票回购潮出现在2015年杠杆股灾之后。

股灾之后,出于防范系统风险、稳定股价等考虑,A股市场涌现了大量的回购行动,2015年185家公司实施回购、2016年有288家公司实施回购,回购家数不断创新高。不过,这两年的回购资金力度合计,其实并未超越2013年和2014年,分别只有50.3亿元和109.3亿元,合计只有159.61亿元。

当时间来到2018年,A股市场迎来了第三次的回购热潮。

据统计今年以来两市共有340家公司实施回购,累计回购447次,家数与次数都接近去年全年水平,合计回购股票20.55亿股、较去年去年高出3.31%,回购金额145.09元、较去年全年高出57.75%,创A历史新高,而今年只过去了不到7个月。

http://getimg.jrj.com.cn/images/2018/07/weixin/one_20180713200558868.jpg

{kind=link}

更重要的是,A股市场中更多的回购方案正在推进中。

据统计,参照Choice统计口径,今年以来累计有517家公司发布回购预案,估算最高回购股数54.53亿股、最低回购股数28.62股,均为A股历史最高数字;同时,最高回购金额550.45亿元、为A股最高记录,最低回购金额192.58亿元、只低于2014年水平。

http://getimg.jrj.com.cn/images/2018/07/weixin/one_20180713200600869.jpg

{kind=link}

谁是回购弄潮儿:40家公司回购金额过亿元

就公司属性来看,这一次的回购热潮主要是民营企业发起,它们共计回购133.92亿元、占已回购资金的92.31%;就上市板块来看,中小板与创业板担当主角,合计回购资金93.27亿元,占比达到64.28%。

同时,发起回购的公司大多为中小规模企业,大公司的数量还不多。据统计,在已经实施回购的340家公司中,有223家公司的市值不足百亿,占比65.59%;有278家公司的2017年营业收入不足百亿,占比81.76%。

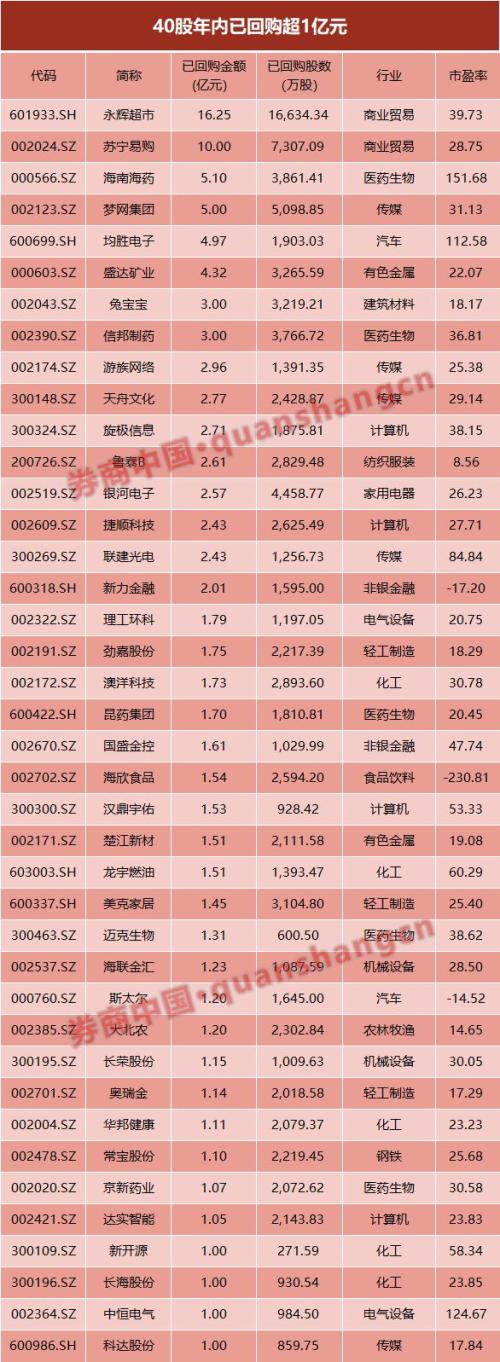

具体到公司层面,据统计今年以来两市有137家公司回购金额超1000万元,有66家公司回购金额超5000万元,有40家公司回购金额超1亿元,有8家公司回购金额超3亿元,永辉超市、苏宁易购、海南海药和梦网集团的回购金额超5亿元。

http://getimg.jrj.com.cn/images/2018/07/weixin/one_20180713200602869.jpg

{kind=link}

个股方面,今年以来,永辉超市、苏宁易购、海南海药和梦网集团的已回购金额位居前四,分别已经回购16.25亿元、10亿元、5.1亿元和5亿元。

永辉超市的回购金额位居市场第一,但回购类型是股权激励、没有通过二级市场购买,这让该次回购行动对二级市场的支撑力度有所削弱。1月24日,永辉超市发布公告称,公司回购专用证券账户受让张轩松持有的1.66亿股,占股本总额的1.74%,实际使用资金总额16.25亿元,该次股份回购的成交价格为9.77元/股。

永辉超市公告称,该次回购股份存放于回购专用证券账户,按规定将该股份用于2017年限制性股票激励计划,上述回购股份在回购专户期间不享有表决权且不参与利润分配。

苏宁易购的回购规模位居市场第二位,也是回购股份以实施股权激励,但回购股份是通过二级市场完成。

今年4月9日,苏宁易购公告称,以集中竞价交易方式回购公司股份7307.09万股,总金额为10亿元,回购股份占公司总股本的比例为0.78%,最高成交价为14.50元/股,最低成交价为12.76元/股,成交均价为13.6852元/股。

同样回购资金超5亿元,海南药业在4月完成回购,通过集中竞价的方式回购3861.41万股,涉及资金5.1亿元,回购目的也是实施股权激励。

此外,梦网集团在7月9日公告称完成回购,共通过集中竞价的方式回购5098.85万股、回购资金5亿元。

梦网集团同时表示,“基于对公司经营状况、盈利能力和发展前景的坚定信心,为使股价与公司价值相匹配,切实维护投资者合法权益,公司不排除在未来6个月内再次以集中竞价交易方式回购股份的可能”。

回购在路上:24股最高回购超5亿元

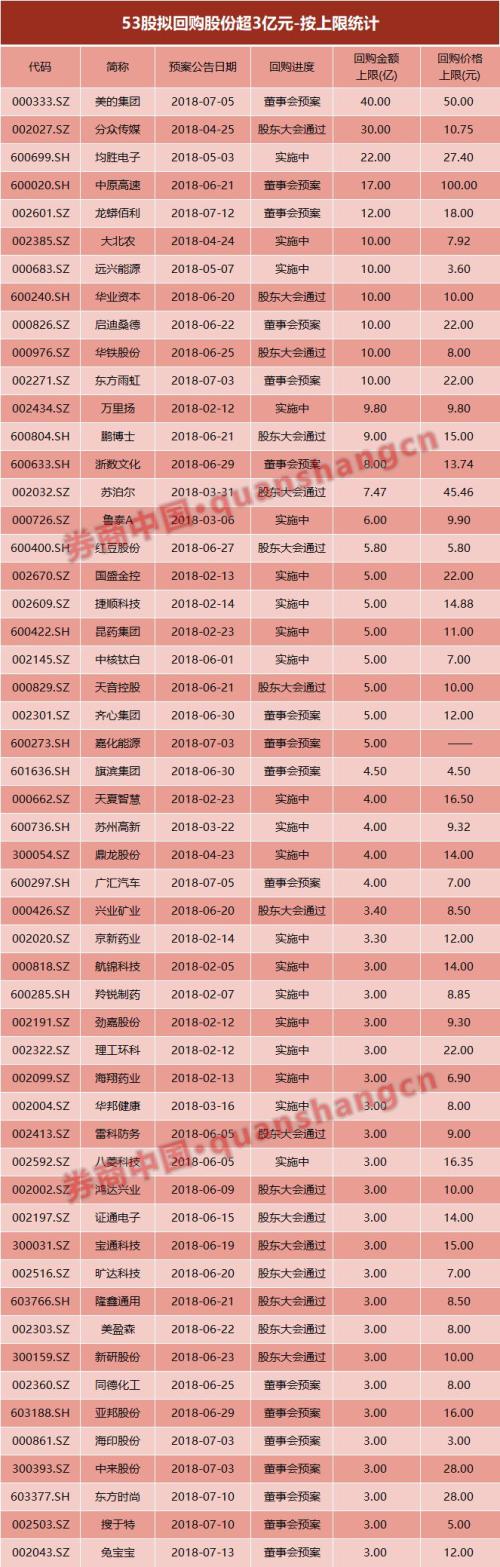

尽管已完成实施的回购规模已超历史纪录,但更多的回购方案还在推进中。据统计今年以来两市有517家上市公司发布回购预案,如全部得以实施,回购金额最多达到550.45亿元,其中,有434起回购预案仍在推进中,尚未完成、也未终止。美的集团、分众传媒、均胜电子和中原高速的回购预案规模最大,分别预计最多回购40亿元、30亿元、22亿元和17亿元。(注:回购数据以A股为主,包含少量B股)。

http://getimg.jrj.com.cn/images/2018/07/weixin/one_20180713200604889.jpg

{kind=link}

就回购规模来看,有53股的回金额上限超3亿元,有24股的回购金额上限超5亿元,11股的回购金额上限超10亿元,美的集团、分众传媒和均胜电子等3股的回购上限超20亿元,分别达到40亿元、30亿元和22亿元。

美的集团发布了今年A股最大的回购预案。

7月5日,美的集团公告称,拟对社会公众股份进行回购,拟回购金额不超过40亿元,回购价格不超过50元/股,按回购金额上限测算,预计回购股份数量不低于8000万股,约占已发行总股本的1.2%以上。截至7月13日收盘,美的集团每股价格为47.84元。美的集团表示,回购目的是基于对公司未来发展前景的信心和和对公司价值的高度认可,“为使股价与公司价值匹配,维护公司市场形象,增强投资者信心,维护投资者利益”。

截至2017年12月31日,美的集团总资产为2481亿元,货币资金余额483亿元,归属于上市公司股东的净资产为737亿元,公司资产负债率66.58%,2017年实现归属上市公司股东的净利润为173亿元。

美的集团测算称,假设此次回购资金40亿元全部使用完毕,按2017年12月31日审计的财务数据测算,回购资金约占公司总资产的1.61%、约占公司净资产的5.43%。

分众传媒的回购预案规模位居市场第二。

今年4月期间,分众传媒公告称,拟通过集中竞价的方式进行股份回购,回购资金总额上限人民币30亿元、回购价格上限13.00元/股,预计回购股份约为23076万股,约占公司目前已发行总股本的1.89%。

7月7日,由于送转股影响,分众传媒将回购股份的价格上限调整为10.75元/股。

此外,同样回购预案规模较大的公司还有均胜电子、中原高速、龙蟒佰利,分别预计最高回购不超过22亿元、17亿元和12亿元。

沪深交易齐发声支持回购

7月6日,深交所发布题为《深交所新闻发言人:支持具备条件的上市公司及其大股东依法合规回购增持股份》的交易所要闻。据深交所统计,6月份以来,深市共有41家上市公司披露回购股份预案,计划回购金额合计141亿元。今年深市已有270家上市公司回购股份,回购金额合计104亿元,平均回购金额约3900万元。

7月8日,上交所也发布了题为《沪市公司上半年投资价值凸显 增持回购彰显信心》的交易所动态文章。

上交所表示,“实际上,沪市已有多家公司披露了回购或股东增持方案,彰显了公司和股东对上市公司经营状况、盈利能力和发展前景的坚定信心。”据上交所统计,沪市已有21家上市公司披露回购预案,拟回购金额101亿元。其中,均胜电子表示为有效维护广大投资者利益和提升市场对公司价值的认可,决定拟以自有资金回购公司股份金额不超过22亿元;浙数文化基于对公司价值的高度认可和维护广大股东利益,计划回购公司股份金额不超过8亿元。

2018-07-18 07:00来源:Wind资讯

以最新收盘价计算,连续三年股息率均超4%的公司有29家,完全可以比肩银行理财。海通策略荀玉根在研报中分析指出:1.长期看高股息策略在中美股市均有效,考虑股利再投资,2005-2015年沪深300高股息率组合年化收益率25%,高于低股息组合的16%。2.高股息率股可充当“熊市保护伞”。每年末沪深300指数股息率前10名构建高股息组合,2005-2015年年化收益率27%,高于指数收益率20%。事实上,随着股价的持续走低,不少高现金分红的公司股息率持续攀升。

2017年现金分红破万亿

提升上市公司现金分红水平一直是监管层所倡导的,事实上,从近年来A股现金分红情况来看,保持稳步增长。Wind统计显示,2017年A股现金分红金额达10352亿元,首次突破1万亿元,相比2010年实现翻番,且自2010年以来,一直保持稳步增长。

http://5b0988e595225.cdn.sohucs.com/images/20180718/8c43319d13f14d5ba9d3fbafd58b8c3c.jpeg

{kind=link}

行业分红差异较大

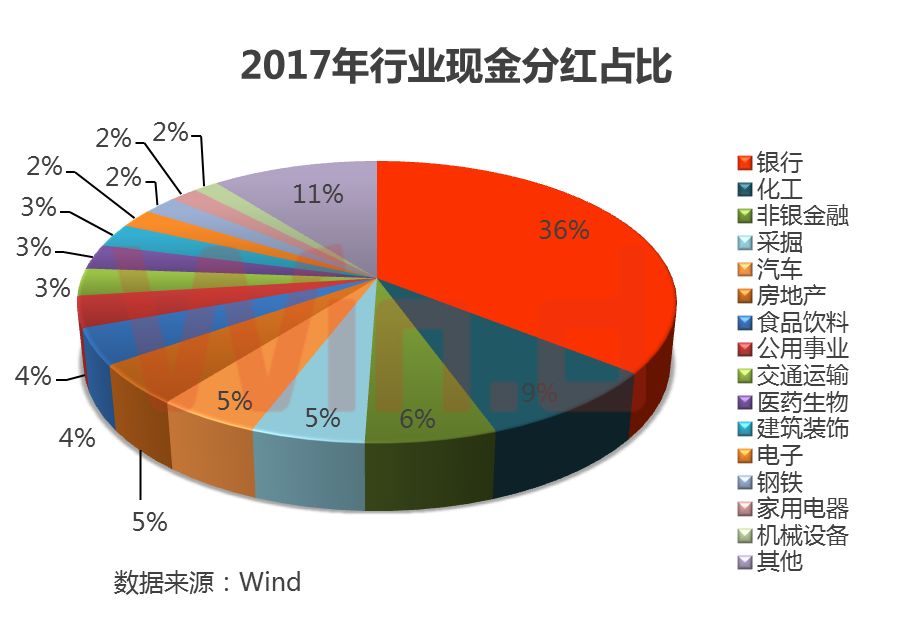

虽然2017年整体现金分红突破1万亿元,但具体到每个行业,差别仍然较大。其中,银行业分红金额最高,占比达36%,前三大行业分红金额占比已经超过50%。考虑到金融化工行业公司自身体量较大,分红金额高自然在情理之中,除此之外,其他行业中仍有不少高股息率公司有待挖掘。

http://5b0988e595225.cdn.sohucs.com/images/20180718/d433be682100486db3cc999d9bdd0af5.jpeg

{kind=link}

传统行业分红较稳

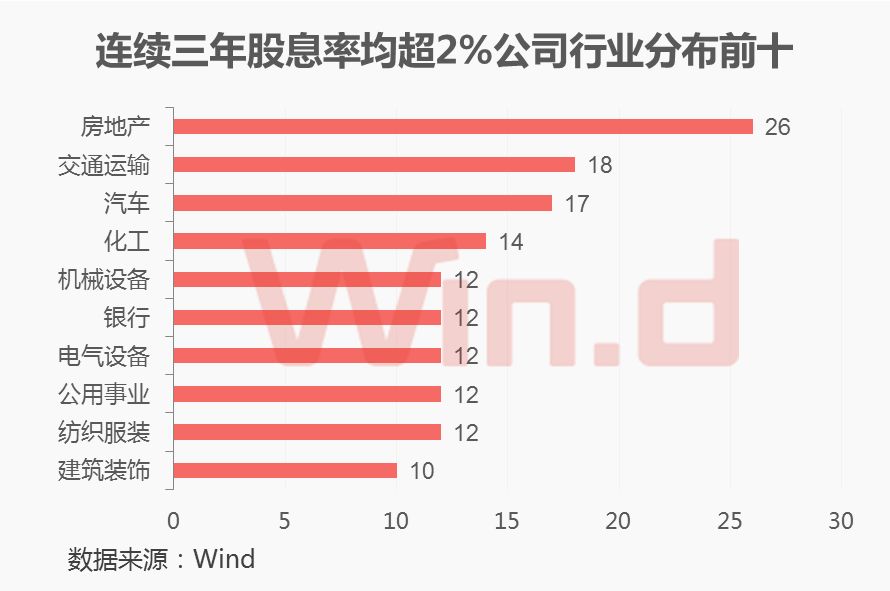

当前央行基准利率是1.5%,几大国有银行基本执行的是一年期1.75%的利率,而部分商业银行多执行的是一年期2%的利率。考虑到上市公司分红稳定性和持续性,坚持长期回馈股东的公司安全边际也更高。在此,以2%为参照标准,A股上市公司中,2015年-2017年连续三个年度股息率均超过2%的公司有202家。从连续三年股息率均超2%公司行业分布来看,传统行业依旧是高分红的主力,其中,房地产公司最多,达26家,其次是交通运输和汽车行业分别为18家和17家。

http://5b0988e595225.cdn.sohucs.com/images/20180718/e2064d9f92694d74a8cb4d2960225df1.jpeg

{kind=link}

29公司股息率超银行理财

目前市场上年化收益率4%左右的银行理财已经非常抢手,事实上,A股公司中却有不少类似可挖掘的金矿。Wind统计显示,2015年-2017年,以最新收盘价计算,连续三年股息率均超4%的公司有29家,完全可以比肩银行理财。其中,哈药股份和江铃汽车近三年平均股息率甚至突破10%,已超当前接连爆雷的P2P收益率。此外,近期连续的阴跌让银行股再度打折,从几大国有银行估值和股息率看,吸引力进一步提升。

http://5b0988e595225.cdn.sohucs.com/images/20180718/c172757c967241438d346eb300428dab.jpeg

{kind=link}

申万宏源认为,资管新规落地之后,中长期来看将推动真实的社会无风险收益率下行,银行股股息率的吸引力将进一步凸显。

A股美股冰火两重天

2018-07-19 09:51 来源:海通策略研报

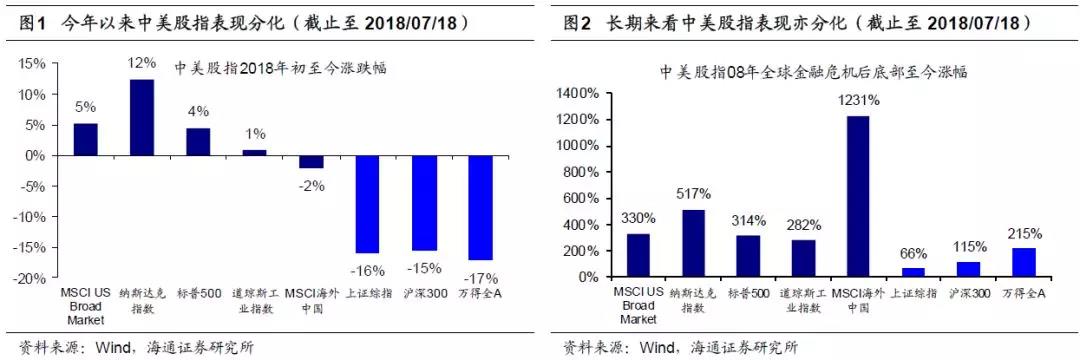

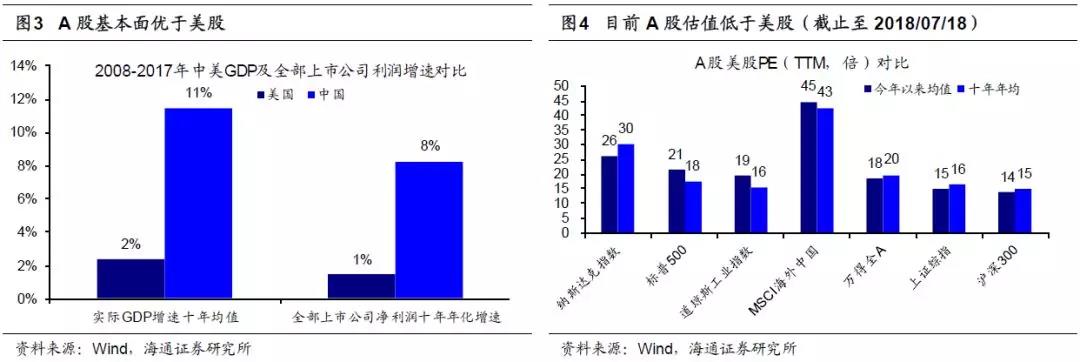

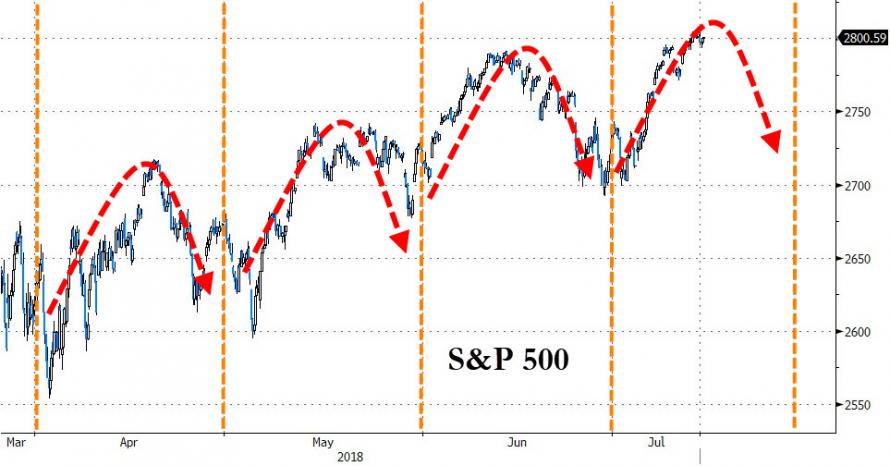

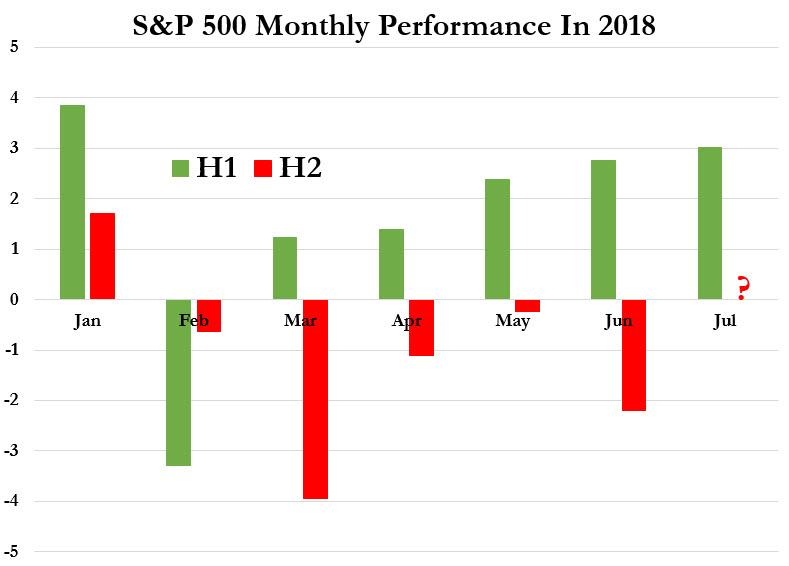

A股美股指数走势分化,与基本面无关。今年年初以来中美股市走势分化,截止至2018/07/18,美股三大指数纳斯达克指数、标普500指数与道琼斯工业指数的18年累计涨幅分别为12%、4%与1%,相比之下,上证综指、沪深300和万得全A今年累计跌幅分别为16%、15%与17%,A股跌美股涨。事实上这种分化不仅仅局限于今年,若将时间轴拉长至十年,以08年金融危机后的指数底点为基点,纳斯达克指数、标普500指数与道琼斯工业指数的至今累计涨幅分别为517%、314%与282%,而上证综指、沪深300与万得全A的涨幅只有66%、115%与215%,远低于美股各指数的涨幅,因此可以说A股表现不如美股是个长期的现象。但两者表现分化的原因并非源于基本面。从GDP来看,过去十年我国的实际GDP年均增速为11%,远高于美国2%的增速;全部A股净利润年化同比增速为8%,也远高于美股的1%。我们认为,A股表现不佳的原因是A股没有享受到与基本面匹配的估值。08年至今纳斯达克指数、标普500指数与道琼斯工业指数平均PE(TTM,倍,下同)分别为30、18与16,上证综指、沪深300与万得全A的PE只有 16、15与20,代表海外上市中资股的MSCI海外中国指数PE为43,可见A股并未给良好的基本面一个较高的溢价。今年来纳斯达克指数、标普500指数与道琼斯工业指数平均PE(TTM,倍,下同)分别为26、21与19,上证综指、沪深300和万得全A的PE只有15、14与18,MSCI海外中国指数的PE为45,虽然基本面更好,但A股估值却低于美股。

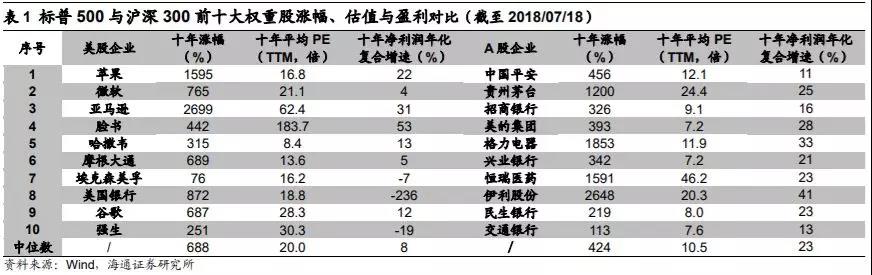

指数表现分化部分源于指数编制方法及权重股的差异。A股投资者习惯将上证综指当做A股的整体指数,然而上证综指因其编制机制并不能完全代表A股:首先,上证综指编制时用的是总市值加权平均法,这使得上证综指走势受到大盘股的影响极大,截止至2018/07/18,上证综指中银行股、中石油及中石化的总市值占比合计高达75%。相比之下,万得全A与沪深300指数编制时使用的是自由流通市值加权平均法,指数中银行和两油的自由流通市值占比只有9%与17%,大盘股对指数的走势影响有限;其次,上证综指只包含在上交所上市的股票,深交所的股票并未包含在内,从历史数据来看,08年全球金融危机底部至今,深证综指的累计涨幅为247%,远超过上证综指。若用万得全A与美股做横向比较,08年低点以来万得全A上涨212%。这一涨幅已接近美股的涨幅,但是考虑到我国基本面远好于美国,这一涨幅依旧偏低,即指数编制差异并不能完全解释中美指数走势分化。细究中美股指涨幅,我们发现两个现象:一是美股多年上涨主要源自权重股的上涨,且权重股涨的多主要是估值高:我们以MSCI美股大盘股300指数与沪深300指数作为权重股的代表,将它们与整个市场的走势进行对比,MSCI美股大盘股300指数/MSCI美股整体指数的相对值在过去十年是一直稳定的,表明在美股,市值最大的300家公司的走势基本决定了美股整体的走势,而沪深300/万得全A的相对值是下降的,由08年金融危机后的1.3下降到今天的0.9。细看美股与A股指数中前十大成分股的情况,标普500前十大权重股08年全球金融危机至今累计涨幅中位数为688%,高于沪深300前十大权重股的424%,但美股权重股涨的多主要是估值高而非基本面更优秀:标普500前十大权重股中过去十年净利润年化复合增速中位数为8%,低于沪深300成分股的23%,标普500前十大权重股中过去十年平均PE中位数为20(TTM,倍),高于沪深300的10.5(TTM,倍)。二是在美国上市的中国股涨幅远大于在A股上市的中国股:MSCI海外中国指数(99%的权重股为美国上市的中概股)08年底部至今涨1235%,涨幅远超过美股三大指数与A股三大指数。我们认为,A股与美股有这些差异主要源自A股制度上的问题。

|

http://5b0988e595225.cdn.sohucs.com/images/20180719/b85a4f7c33e746999f12bdb1f53ec658.jpeg |

{kind=link}

|

http://5b0988e595225.cdn.sohucs.com/images/20180719/9cefdf6f435f4a93b65840fc8ef3b21b.jpeg |

{kind=link}

|

http://5b0988e595225.cdn.sohucs.com/images/20180719/a0deb69f61e948edbd0eb4a5ef135e27.jpeg |

{kind=link}

|

http://5b0988e595225.cdn.sohucs.com/images/20180719/f91d14c4bc3c46deb492ecbbfdb0445e.jpeg |

{kind=link}

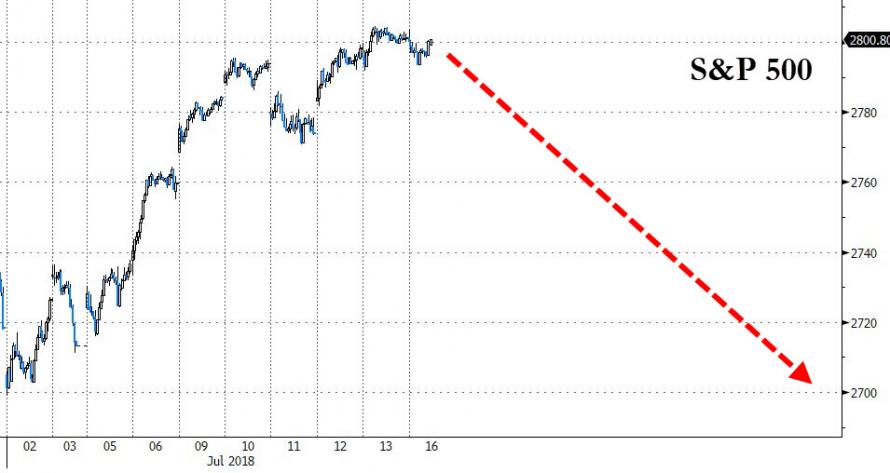

神奇的半月魔咒

2018-07-17 08:59 来源:华尔街见闻

从三月开始,标普500指数就出现了一种上半月上涨,下半月下跌的奇怪状况。其实从2018年前几个月的美股历史表现来看,每当进入了下半月,也就是时候抛售了。

|

http://5b0988e595225.cdn.sohucs.com/images/20180717/dcb260c8826d4ddba56c68341524d626.jpeg |

{kind=link}

月度数据显示,标普500指数从三月开始,就一直出现一种上半月上涨,下半月下跌的奇怪状况。

目前,标普500指数在上半月的平均涨幅达到了1.62%,而下半月的平均跌幅则为1.07%。

|

http://5b0988e595225.cdn.sohucs.com/images/20180717/11d3043aed9645c7b6406b9f32c7ffa2.jpeg |

{kind=link}

单从每月的美股走势图来看,这样的情形也很难被忽视……

|

http://5b0988e595225.cdn.sohucs.com/images/20180717/ccd165ea55d74998ac384e78489c99f9.jpeg |

{kind=link}

不过7月目前仍是美股主要股指表现最为强劲的一个月。本月迄今,标准普尔500指数上涨了2.6%,道琼斯指数上涨3%,纳达克斯综合指数上涨3.1%。但是进入“下半场”以后,7月的美股表现又是否会与之前不同呢?

|

http://5b0988e595225.cdn.sohucs.com/images/20180717/d461236f6a454962ac96df7851348a62.jpeg |

{kind=link}

值得注意的是,美银美林报告称,今年上半年,标普500指数累计上涨2.65%,但是如果将FAANG 五巨头剔除,那么标普500指数上半年的表现则为下跌0.73%。在FAANG的带动下,整个科技板块几乎成了美股上涨动力的唯一来源,上半年科技股对标普500指数涨幅的贡献率高达98%。

上半年楼市现状

2018-07-16 20:16 来源:V房产

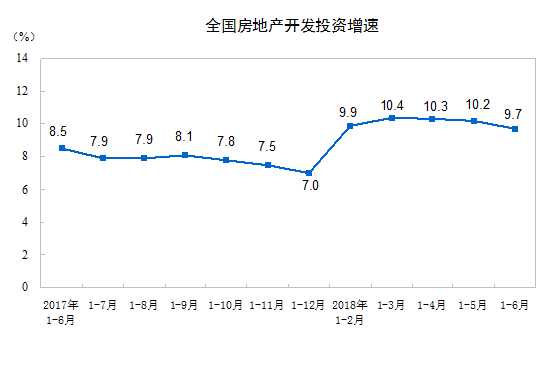

据国家统计局7月16日上午发布的数据显示,2018年1-6月份,全国房地产开发投资55531亿元,同比名义增长9.7%,增速比1-5月份回落0.5个百分点。其中,住宅投资38990亿元,增长13.6%,增速回落0.6个百分点。住宅投资占房地产开发投资的比重为70.2%。虽然,从4月份开始,投资增速一直呈现回落趋势,且连续三个月,但是9.7%仍处于2017年以来的高位水平。

http://5b0988e595225.cdn.sohucs.com/images/20180716/4c118c2e35a94f2c9961e258c49b41e8.png

{kind=link}

再看房地产销售,1-6月份,商品房销售面积77143万平方米,同比增长3.3%,增速比1-5月份提高0.4个百分点。其中,住宅销售面积增长3.2%,办公楼销售面积下降6.1%。商品房销售额66945亿元,增长13.2%,增速提高1.4个百分点。其中,住宅销售额增长14.8%,办公楼销售额下降3.2%,商业营业用房销售额增长5.7%。

根据中原地产计算,从月度数据看,6月单月,全国商品房销售面积超过2亿平米,销售额高达1.8万亿,均刷新了年内最高纪录。

从2016年10月份开始,这一轮的房地产调控周期已经持续1年零9个月时间,一二线城市的限购、限贷、限价等限制性政策,并未有任何松绑。但纵观二线城市较为宽松的落户政策,尤其是三四五线城市宽松的楼市政策以及棚改的货币化刺激,都让看起来摇摆不定的楼市,交出了一份很好的成绩单。但是,对于开发商来说,最看重的还是下半年,根据业绩贡献分布,上下半年一般是四六配比,即上半年完成40%,下半年完成60%,虽然部分房企上半年业绩完成良好,但是对于大部分企业来说,如果要实现100%的业绩完成率,下半年的战场尤为重要。

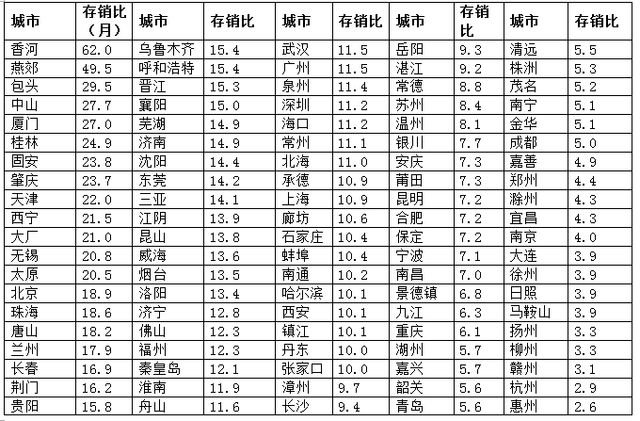

但是下半年最大的变量是,棚改的货币化政策,这也是最近一个月牵动各方神经的政策。日前,市场流出“国开行将棚改贷款审批权收回总行,全国一刀切暂停棚改”的消息,地产股反应激烈,持续两周下跌,更是促使不少房企回购或者是增持自家股票以提振市场信心。不过,7月12日,住建部开了一个关于棚改的会,这基本给接下来的棚改政策指明方向。根据会议精神,因地制宜推进棚改货币化安置,不搞一刀切。商品住房库存不足、房价上涨压力较大的地方,应有针对性地及时调整棚改安置政策;商品住房库存量较大的地方,可继续推进棚改货币化安置。具体要如何做呢?此前,住建部会同发改委、财政部等六部委联合印发的《关于申报2018年棚户区改造计划任务的通知》明确,商品住宅消化周期在15个月以下的市县,应控制棚改货币化安置比例,更多采取新建安置房的方式。此后,住建部会同国开行、农业发展银行印发《关于进一步加强棚户区改造项目和资金管理的通知》进一步明确,对商品住房库存不足、房价上涨压力较大的地方,仍主要采取货币化安置的2018年新开工棚改项目,开发银行、农业发展银行棚改专项贷款不予支持。库存消化周期15个月,这或者将是接下来判定一个城市是否要继续实施棚改货币化的一个重要指数。可以参考一下上海易居房地产研究院发布的2018年5月份百城住宅库存报告,看看哪些城市存销比(即库存去化周期)高于15个月,哪些城市低于15个月。

http://5b0988e595225.cdn.sohucs.com/images/20180716/a93fc88a44894584a429b4876426a6b8.jpeg

{kind=link}

▲ 数据来源:上海易居房地产研究院

但是需要指出的是,一个城市的住宅库存是随着房企的开工面积进行变动的。对于业绩目标的追求、对于资金的回笼需求,都让下半年房企加速开工、加速销售以及加速回款。

从上半年的开工面积就可以看出,1-6月份,全国房屋新开工面积95817万平方米,增长11.8%,增速提高1个百分点。其中,住宅新开工面积70611万平方米,增幅达到15.0%。而房屋竣工面积37131万平方米,下降10.6%,降幅扩大0.5个百分点。其中,住宅竣工面积25962万平方米,下降12.8%。

在易居研究院智库中心研究总监严跃进看来,这一方面说明了开发商补库存的周期开启,很多企业希望加快补库存,进而冲刺年度销售目标。从市场影响看,新开工到预售的周期会压缩,尤其是各地或从补充房源的角度出发,若是新开工项目愿意降价,那么是允许加快发放预售证的。无论是从业绩完成动力来说,还是为了棚改货币化刺激下的刚性需求,下半年,房企的开工动力与数量都不会少。

7月16日,国家统计局新闻发言人毛盛勇就2018年上半年国民经济运行情况答记者问时表示,下半年应看两个先行指标,一个是房屋新开工面积,上半年是在加快,第二个是土地购置面积和土地购置费增长加快,从这个情况来看,下半年房地产投资也有望保持一个比较快的增长。他还指出,今年以来三四线城市房价涨幅确实比较高,有一些热点城市上涨的压力还比较大,但一些边远地区、人口外流压力比较大的地区还有一些库存。所以,要因城施策,精准调控。

{kind=link}

《财富》2018世界500强中国公司上榜120家

| 排名 |

上年 排名 |

公司名称 |

营业收入 (百万美元) |

总部 所在城市 |

|---|---|---|---|---|

| 2 | 2 | 国家电网公司 | 348903.1 | 北京 |

| 3 | 3 | 中国石油化工集团公司 | 326953.0 | 北京 |

| 4 | 4 | 中国石油天然气集团公司 | 326007.6 | 北京 |

| 23 | 24 | 中国建筑工程总公司 | 156070.8 | 北京 |

| 24 | 27 | 鸿海精密工业股份有限公司 | 154699.2 | 台北 |

| 26 | 22 | 中国工商银行 | 153021.3 | 北京 |

| 29 | 39 | 中国平安保险(集团)股份有限公司 | 144196.8 | 深圳 |

| 31 | 28 | 中国建设银行 | 138594.1 | 北京 |

| 36 | 41 | 上海汽车集团股份有限公司 | 128819.3 | 上海 |

| 40 | 38 | 中国农业银行 | 122365.5 | 北京 |

| 42 | 51 | 中国人寿保险(集团)公司 | 120224.1 | 北京 |

| 46 | 42 | 中国银行 | 115422.7 | 北京 |

| 53 | 47 | 中国移动通信集团公司 | 110158.5 | 北京 |

| 56 | 55 | 中国铁路工程总公司 | 102767.1 | 北京 |

| 58 | 58 | 中国铁道建筑总公司 | 100854.8 | 北京 |

| 65 | 68 | 东风汽车公司 | 93293.8 | 武汉 |

| 72 | 83 | 华为投资控股有限公司 | 89311.4 | 深圳 |

| 86 | 86 | 中国华润有限公司 | 82184.1 | 香港 |

| 87 | 115 | 中国海洋石油总公司 | 81482.2 | 北京 |

| 91 | 103 | 中国交通建设集团有限公司 | 79416.9 | 北京 |

| 96 | 89 | 太平洋建设集团 | 77204.5 | 乌鲁木齐 |

| 98 | 143 | 中国中化集团公司 | 76764.8 | 北京 |

| 101 | 276 | 国家能源投资集团 | 75522.4 | 北京 |

| 109 | 120 | 中国五矿集团公司 | 72997.4 | 北京 |

| 110 | 100 | 中国南方电网有限责任公司 | 72787.3 | 广州 |

| 111 | 183 | 正威国际集团 | 72766.2 | 深圳 |

| 113 | 119 | 中国邮政集团公司 | 72197.3 | 北京 |

| 117 | 114 | 中国人民保险集团股份有限公司 | 71579.1 | 北京 |

| 122 | 136 | 中粮集团有限公司 | 69669.1 | 北京 |

| 124 | 137 | 北京汽车集团 | 69591.3 | 北京 |

| 125 | 125 | 中国第一汽车集团公司 | 69524.4 | 长春 |

| 132 | 129 | 天津物产集团有限公司 | 66577.4 | 天津 |

| 140 | 135 | 中国兵器工业集团公司 | 64646.3 | 北京 |

| 141 | 133 | 中国电信集团公司 | 63974.0 | 北京 |

| 149 | 172 | 中国中信集团有限公司 | 61316.2 | 北京 |

| 161 | 162 | 中国航空工业集团公司 | 59262.5 | 北京 |

| 162 | 204 | 中国宝武钢铁集团 | 59255.1 | 上海 |

| 167 | 211 | 中国化工集团公司 | 57989.4 | 北京 |

| 168 | 171 | 交通银行 | 57711.4 | 上海 |

| 181 | 261 | 京东集团 | 53964.5 | 北京 |

| 182 | 190 | 中国电力建设集团有限公司 | 53870.1 | 北京 |

| 185 | 159 | 山东魏桥创业集团有限公司 | 53203.0 | 滨州 |

| 194 | 199 | 中国医药集团 | 51844.4 | 北京 |

| 202 | 238 | 广州汽车工业集团 | 50322.7 | 广州 |

| 213 | 216 | 招商银行 | 47950.7 | 深圳 |

| 220 | 252 | 中国太平洋保险(集团)股份有限公司 | 47318.8 | 上海 |

| 222 | 248 | 中国铝业公司 | 46683.5 | 北京 |

| 227 | 245 | 上海浦东发展银行股份有限公司 | 46295.2 | 上海 |

| 230 | 338 | 中国恒大集团 | 46018.6 | 深圳 |

| 234 | 372 | 山东能源集团有限公司 | 45649.5 | 济南 |

| 235 | 268 | 恒力集团 | 45562.8 | 苏州市 |

| 237 | 230 | 兴业银行 | 45491.0 | 福州 |

| 239 | 221 | 河钢集团 | 45390.2 | 石家庄 |

| 240 | 226 | 联想集团 | 45349.9 | 香港 |

| 242 | 101 | 中国兵器装备集团公司 | 44785.4 | 北京 |

| 243 | 259 | 中国建材集团 | 44701.2 | 北京 |

| 245 | 233 | 中国船舶重工集团公司 | 44431.0 | 北京 |

| 251 | 251 | 中国民生银行 | 43297.5 | 北京 |

| 252 | 277 | 绿地控股集团有限公司 | 42970.1 | 上海 |

| 256 | 334 | 中国机械工业集团有限公司 | 42638.1 | 北京 |

| 267 | 343 | 浙江吉利控股集团 | 41171.9 | 杭州 |

| 270 | 348 | 物产中大集团 | 40928.6 | 杭州 |

| 273 | 241 | 中国联合网络通信股份有限公司 | 40663.5 | 北京 |

| 280 | -- | 招商局集团 | 39970.8 | 香港 |

| 283 | 279 | 怡和集团 | 39456.0 | 香港 |

| 285 | 296 | 和硕 | 39237.6 | 台北 |

| 288 | 326 | 陕西延长石油(集团)有限责任公司 | 38897.8 | 西安 |

| 289 | 274 | 中国华能集团公司 | 38872.0 | 北京 |

| 294 | 337 | 陕西煤业化工集团 | 38482.6 | 西安 |

| 295 | 383 | 友邦保险集团 | 38330.0 | 香港 |

| 300 | 462 | 阿里巴巴集团 | 37770.8 | 杭州 |

| 312 | 341 | 中国保利集团 | 37001.9 | 北京 |

| 322 | 329 | 中国光大集团 | 35840.2 | 北京 |

| 323 | 450 | 美的集团股份有限公司 | 35794.2 | 佛山 |

| 331 | 478 | 腾讯控股有限公司 | 35178.8 | 深圳 |

| 332 | 307 | 万科企业股份有限公司 | 35117.4 | 深圳 |

| 333 | 312 | 中国能源建设集团有限公司 | 35048.3 | 北京 |

| 335 | 366 | 中国远洋海运集团有限公司 | 34667.8 | 上海 |

| 339 | 205 | 来宝集团 | 34420.8 | 香港 |

| 343 | 336 | 中国航天科技集团公司 | 34253.6 | 北京 |

| 346 | 355 | 中国航天科工集团公司 | 34073.0 | 北京 |

| 353 | 467 | 碧桂园控股有限公司 | 33572.0 | 佛山 |

| 354 | 390 | 广达电脑公司 | 33563.8 | 桃园 |

| 359 | 320 | 冀中能源集团 | 33187.8 | 邢台 |

| 360 | 494 | 厦门国贸控股集团有限公司 | 32901.6 | 厦门 |

| 361 | -- | 雪松控股集团 | 32711.5 | 广州 |

| 362 | 488 | 厦门建发集团有限公司 | 32588.4 | 厦门 |

| 364 | 365 | 江苏沙钢集团 | 32560.5 | 张家港 |

| 368 | 369 | 台积电 | 32126.4 | 新竹 |

| 369 | 362 | 中国电子信息产业集团有限公司 | 31990.4 | 北京 |

| 370 | 339 | 江西铜业集团公司 | 31964.1 | 贵溪 |

| 371 | 439 | 中国航空油料集团公司 | 31942.2 | 北京 |

| 374 | 319 | 长江和记实业有限公司 | 31892.4 | 香港 |

| 375 | -- | 象屿集团 | 31676.4 | 厦门 |

| 381 | 322 | 新兴际华集团 | 31078.2 | 北京 |

| 385 | 318 | 中国中车股份有限公司 | 30634.1 | 北京 |

| 388 | 400 | 中国电子科技集团公司 | 30175.5 | 北京 |

| 393 | 364 | 中国船舶工业集团公司 | 29796.9 | 北京 |

| 395 | 368 | 国家电力投资集团公司 | 29726.5 | 北京 |

| 397 | 382 | 中国华电集团公司 | 29611.8 | 北京 |

| 399 | -- | 兖矿集团 | 29473.5 | 滨州 |

| 404 | 458 | 仁宝电脑 | 29175.2 | 台北 |

| 410 | 411 | 国泰人寿保险股份有限公司 | 28804.5 | 台北 |

| 427 | 485 | 苏宁易购集团 | 27805.7 | 南京 |

| 428 | -- | 鞍钢集团公司 | 27792.0 | 鞍山 |

| 431 | -- | 首钢集团 | 27488.7 | 北京 |

| 432 | -- | 纬创集团 | 27480.0 | 台北 |

| 436 | -- | 台湾中油股份有限公司 | 27105.5 | 高雄 |

| 456 | 495 | 新疆广汇实业投资(集团)有限责任公司 | 26106.0 | 乌鲁木齐 |

| 464 | 459 | 阳光龙净集团有限公司 | 25605.1 | 福州 |

| 465 | -- | 中国太平保险集团有限责任公司 | 25597.5 | 香港 |

| 468 | 454 | 中国大唐集团公司 | 25299.2 | 北京 |

| 479 | -- | 富邦金融控股股份有限公司 | 24688.3 | 台北 |

| 481 | 476 | 山西晋城无烟煤矿业集团有限责任公司 | 24658.7 | 晋城 |

| 489 | -- | 泰康保险集团 | 24058.3 | 北京 |

| 494 | 445 | 山西阳泉煤业(集团)有限责任公司 | 23792.8 | 阳泉 |

| 495 | 448 | 潞安集团 | 23784.5 | 长治 |

| 496 | -- | 河南能源化工集团 | 23699.4 | 郑州 |

| 497 | 430 | 大同煤矿集团有限责任公司 | 23697.5 | 大同 |

| 499 | -- | 青岛海尔 | 23563.2 | 青岛 |

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔