加载中…

加载中…我们定投,最怕的是什么?

(2016-11-10 14:52:54)

标签:

杂谈 |

今天美国总统大选,最后川普上台。大家看港股是不是比较刺激,h股指数盘中最大下跌5%。因为港股仍然是以欧美资金为主,站在欧美投资者的角度,港股是一个海外市场。一旦有什么风吹草动,会被优先考虑卖出。像美国总统大选这种国际大事,自然会对港股产生冲击。

定投最怕什么呢?

定投最怕的是资产荒。什么是资产荒呢,就是手里有很多钱,却没有合适的、收益率让我们满意的资产可以买。

我们投资股票资产,一般是在股票资产低估的时候投资。这样可以收获两个收益:一个是估值从低上涨恢复到正常甚至高估,另一个是在持有过程中公司的盈利上涨。现在整体的宏观经济增速并不快,所以盈利的关键在于能买到估值较低的资产。这是提升我们投资收益率的关键。

对定投来说也是如此。如果开始定投的时候,很长时间里买到的指数基金估值都比较高,即使长期定投,收益也会很差。

从美股和港股的历史上来看,那些收益率最高的投资,都是在股市整体低估的时候开始投资的。而在股市整体估值较高的时候开始的投资,无一例外收益都不好。

所以说定投最怕的是资产荒,最怕没有低估的品种可以买。

流动性泛滥导致的资产荒

在股市整体低估的时候,没有人会想起资产荒。例如80年代的美股,例如2014年中的a股,今年初的港股。当时市场都非常低估,有大把大把的便宜资产可以买。

但为何现在便宜资产比较缺少呢?主要是流动性过剩导致的。

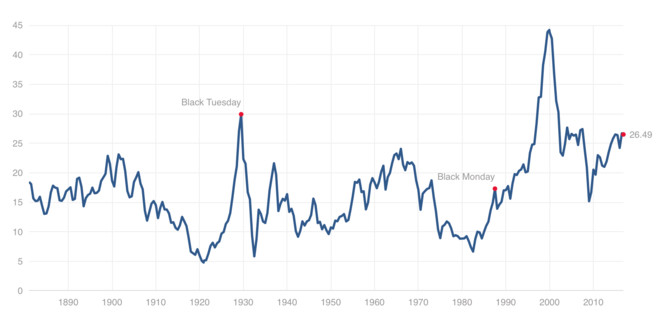

以前就有朋友问过我,美国股市,像标普500指数,历史上最低估值曾经很长时间都在10pe以下,为何最近20年很少出现呢?影响的因素有很多,其中一个很重要的因素就是美国在80年代初,利率达到了很高的位置。如此高的利率,极大的压制了股市的估值。美股上一个10pe以下的估值,就是在80年代初出现的。

https://xqimg.imedao.com/15849163b9b20943fd38aef5.png!custom660.jpg

{kind=link}

随后美股进入了一个漫长的降息周期。降息周期,市场的流动性越来越充裕,美股的整体估值也随之上涨,所以80年代末一直到2000年,美股走了一个超级大牛市。随后估值也没有降回到当初那么低。到最近几年,标普500已经很难见到17倍以下的估值了。如果美国不加息,未来也很难见到。

美股的整体盈利增速本来就不高,如果还买不到便宜的估值,后面的收益可想而知,大概率不会理想。美股投资收益最高的时间段,都是在股市整体低估的时候。

国内也是如此。从14年开始的密集降息降准、最近一年多的居民加杠杆,流动性大大增加。先后创造了股市牛市、房地产牛市、期货牛市。2013年余额宝推出的时候货币基金都有6-7%的利率,现在便宜的资产已经很少了。

不过资产荒不会一直持续。无论是利率还是估值,都会成周期性波动。所以迟早会出现一个契机,让资产的价格出现下跌。

资产价格如果下跌,对定投非常有利

定投有一个最大的优势,就是有源源不断的现金流补充投资。就像玩游戏,开了作弊器“show me the

money”。

有了这个作弊器,剩下的就是要买到便宜的资产。资产价格越低越好,便宜的时间越长越好。这才能把定投的威力最大化。之前就有朋友向我抱怨:好不容易学会了指数基金的定投,但便宜的指数基金眼看就没多少了,这就好比学了一身屠龙之技,完全用不上哇。这个情况很快就会缓解。

如果特朗普收紧了流动性,全球很多原本估值就不高的股票市场,都会出现不错的投资机会;甚至美股本身很多品种也会出现投资价值。已经低估的品种,下跌幅度会比较小,甚至不会下跌。估值正常甚至高估的品种,会逐渐进入低估。可供我们投资的便宜资产越多,对我们越有利。

试想一下,假如如果我们能回到80年代美股、2014年中a股、2016年初港股,大家会高兴的买买买么?很有可能在不远的未来,我们又可以看到类似的情况了。

当然,未来具体会怎么走,谁也无法准确预料。不过只要把握“低估值分散定投”的投资核心,就能以不变应万变啦。

最后希望川普女儿出任驻华大使,中美友谊地久天长~

https://xqimg.imedao.com/158491f0a8a20e33fe778c1e.jpg!custom660.jpg

{kind=link}

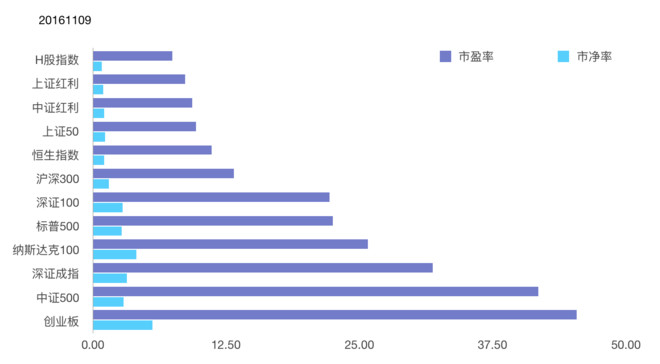

11月9日指数估值

https://xqimg.imedao.com/158491e70ae20ac3fd8e24d6.png!custom660.jpg

{kind=link}

https://xqimg.imedao.com/158491e88dc20e13fe16e319.png!custom660.jpg

{kind=link}

作者:银行螺丝钉

链接:https://xueqiu.com/3079173340/77316217

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔