加载中…

加载中…昆药集团(600422)价值分析

| 分类: 股文转贴 |

昆药集团(600422)价值分析

一、估值分析

https://xqimg.imedao.com/15fe3c80c29a7ca3fdae30c6.png!custom660.jpg{kind=link}

昆药集团目前pb2.11(历史最低pb=1.69),以其医药行业属性和地位来说,pb1.3基本就是极限了。从历年ROE看,长期ROE保守测算大约10%。

按净资产收益率10%计算,净资产5年后达到7.4,即使5年后pb等于1.3,股价也在9.62。

从历史估值波动看,牛市高点大概率可以到pb=6,如果现价买入,pb=6卖出,获利相当不错。

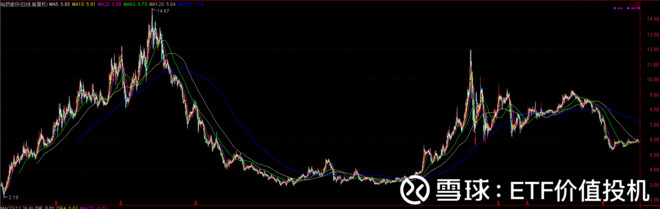

二、技术分析

{kind=link}

从月线看kdj低位钝化,MACD空头排列,下跌动力十足。

https://xqimg.imedao.com/15fe3d1b70da7443feab40ed.png!custom660.jpg{kind=link}

从日线形态看,后续有极大概率走头肩底筑底,前期放量的位置为左肩,目前正在做头。

根据经验判断:前期放量是有资金进场,通过反弹快速拿到底仓占场子,后面的剧本就很简单了,昆药这种股建仓难出货易,因此主力选择借力打压,逼迫散户接力割肉换手,化解深套盘。同时不断打压探出市场底,直到有大买单进场抢货或者成交量极度低迷,没人愿意买,套了的也不愿意卖。这个时候主力就会真正开始大力建仓了。

三、基本面分析

昆药集团从估值看距离历史低点还有2个跌停板的距离,距离医药股的理论低点pb=1.3还有4个跌停板的距离。

大家可能会担心昆药基本面恶化。医药行业的股票基本面能恶化到什么程度呢?即使昆药真的经营不下去了,大家想以目前76亿的市值会不会有资金收购呢?这个留待大家自己判断。

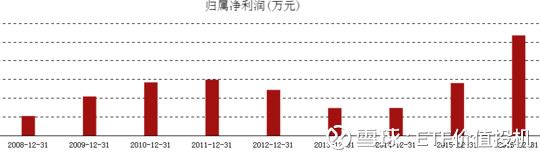

https://xqimg.imedao.com/15fe3efc8e3a9433fec19783.png!custom660.jpg{kind=link}

至少从收入看一直在增长。

犹记得当年重仓股之一哈药股份也是绵绵下跌,跌的怀疑人生。不断克服恐惧买入,最终才在牛市大赚。

https://xqimg.imedao.com/15fe3dfb99ba7cf3fea4ff91.png!custom660.jpg{kind=link}

说到基本面,我的印象中A股不少业绩平庸的公司人为的把自己的业绩变成了周期股。股价从高点下跌,业绩还在增长(低pe或者低peg吸引大家抄底),随着股价腰斩,业绩变脸。股价到底,业绩大幅下降甚至亏损。股价从底部回到半山腰,业绩大幅回升,股价到顶,业绩大幅增长。

因此,A股大部分公司实际是周期股,真正的成长股是极少的。小心这类伪价值股。即不要在pb低,pe高的低位割肉,更不要在高pb,低pe(或者peg)接盘,还说自己是价值投资。

例如下面的这位,股价翻了快7倍,目前pe30多,peg约等于0.6,pb约等于8,经常听到有投资者说这是绩优股要拿住。

https://xqimg.imedao.com/15fe3fb2521a8bc3fd7f1ca7.png!custom660.jpg{kind=link}

四、何时买入

{kind=link}

左侧买入:

1)按一定间隔分批买入;

2)日macd金叉(或者5日线上穿10日线)就买入一批。

右侧买入:

1)月线macd金叉;

2)右肩成型。

如果不是资金量非常大,抗压能力特别强没有必要左侧买入,左侧买入与右侧买入相比成本低不了多少,还浪费大量的机会成本。当然已经持有的就另作他论。

·

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔