加载中…

加载中…高成长一定要规避的情况:投资者如何从估值的高峰摔下来

标签:

财经南坡市盈率折现率永续 |

分类: 理论研究与学习 |

阿笨按:做高成长一定要注意,要规避的情况是戴维斯双杀情况,一旦出现增速下降,坚决果断离场,不要抱有幻想,双杀的结果往往是一片狼藉;

无限风光在险峰。

估值的高峰是股票投资者梦寐以求的境界。但是,投资者往往忽视了风险,盲目追高,最后从高峰上坠崖而死。下面就是这座估值山峰的真面目。

假设一个公司目前盈利为1,先以复合增长率CAGR增长5年,然后进入永续增长。这个公司的估值应该是多少呢?其实,在这种情况下,估值系数也就是市盈率。

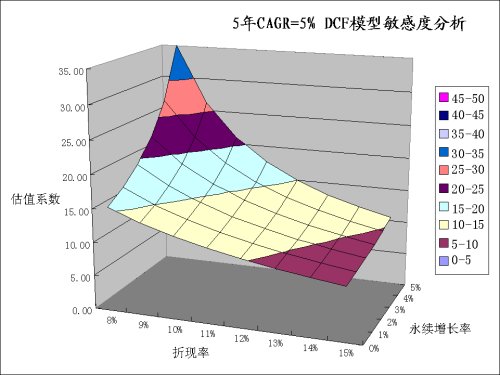

先看CAGR=5%的情况:

{kind=link}

在这种情况下,还会有人爬到35倍市盈率的顶峰吗?

会的。A股这样的例子就很多。很多人期望公司盈利能增长30-40%,但是,如果公司不能达到这个数字,而只是增长5%左右,那么永续增长速度就不太可能还是5%左右。这时的永续增长很有可能为零。投资者即使采用的折现率不变,仍然为8%,也会从永续增长率的“南坡”跌下来摔死,市盈率P/E变为15左右,损失57%左右。另一种情况是永续增长率保持不变,仍然为5%,但是,公司实际盈利与预期相差太大,风险非常高,采用的折现率不断上升。这种情况下,投资者从折现率的“北坡”掉下来摔死,市盈率为10左右,损失71%左右。当然,如果折现率和永续增长率都朝着不好的方向变化,投资者会死的更惨,从山顶跌至山脚。

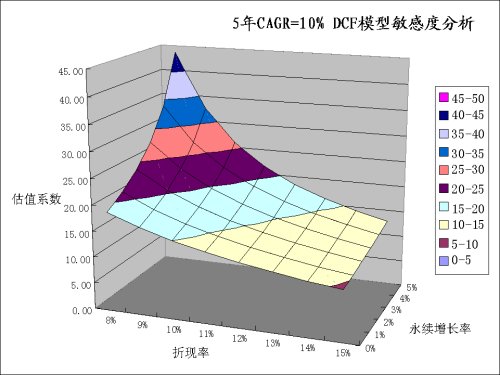

当公司的增长CAGR=10%,还算可以的时候35倍的市盈率仍然离山顶不远。当然,还有探险者觉得增长能够很快,冒险攀上45倍市盈率的顶峰,其结果只能是更加悲惨。

{kind=link}

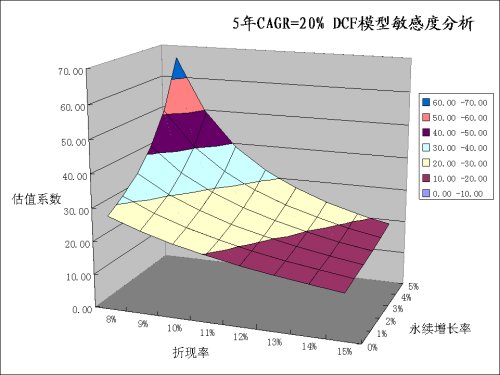

当一个公司真正快速增长的时候,人们的胆子一般都很大,50-60倍的P/E也不在乎。其实,山顶的危险程度一点也不低。

{kind=link}

一个真正高速增长的公司又会怎样?

百度的盈利增长大约为40%,而市盈率为60倍左右。股票处在半山腰。如果百度达不到40%的复合增长,而只达到了20%的复合增长,则投资者们马上被赶到了上一张图的山顶附近,立刻感觉到高处不胜寒。任何风吹草动都会让投资者跌的很惨。

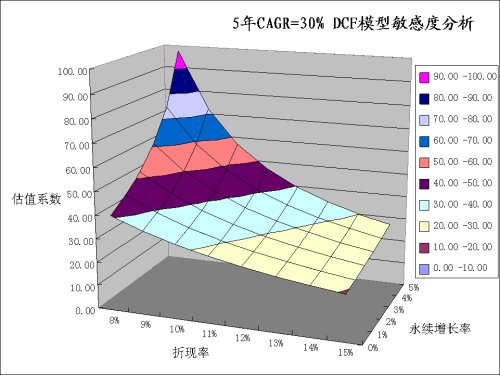

{kind=link}

投资如登山,爬得越高,风险越大。

在著名的投资者中,格雷厄姆不愿意离开20倍P/E的山脚下。巴菲特也时常在半山腰以下转悠。只有费雪喜欢爬山,但他的“山”盈利增长速度快,坡比较缓,他也不会随意登顶。

看看你自己投资的股票在山的那个部位呢?

登山有风险,追高需谨慎。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔