加载中…

加载中…[转载]从PB看券商估值

标签:

转载 |

分类: 银行业 |

http://xqimg.imedao.com/14a7f685841ce3fead785d39.jpg!custom.jpg

{kind=link}

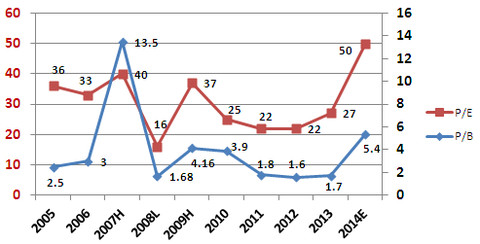

以A股为例,我们选择若干年的年内高低点来进行比较。证券业平均P/B 由2005 年的2.5x 左右开始持续提升,升至2007

年最高点13.5x;之后股市下跌,证券业平均P/B开始降低,2008年最低降至1.68x;2009

年,四万亿刺激计划投向市场,股市开始回升,最高升至4.16x;2010

年股市再次步入熊途,佣金率大幅下降拖累券商股估值,2012-13 年券商股估值长期维持历史低位1.6x 左右。2014

年下半年随着股市回暖逐步回升、市场情绪显著乐观,证券业平均P/B 由6月末的1.5x 提升至目前的5.4x

左右。另一个估值指标,市盈率P/E,呈现出同样的特点,只不过波动幅度更小。2007年大牛市中达到40x,2012/2013年维持在22x左右小幅震荡,2014年底券商股强势上涨后,对应于2014年预测业绩的P/E为50x左右。

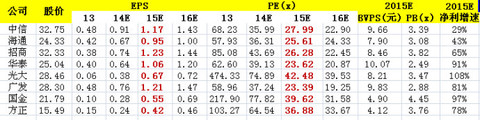

按照中信证券和瑞银证券等多家研究机构的报告,我们总结出若干家大券商和中小券商的预测业绩和估值水平,如下表所示。

http://xqimg.imedao.com/14a7f685875c03fead4a2808.jpg!custom.jpg

{kind=link}

从大券商的估值水平来看,2015年P/B位于2.40x至3.82x区间,P/E位于23.62x至27.99x区间。无论是和近两年的预期增速比,还是和A股07年牛市、美国投行在牛市的估值水平比,并未高估!龙头中信证券经历了将近152%的涨幅后,站在当前时点往后估算,只要券商股和大盘指数互相加强的逻辑没有遭到成交量急剧下降和政策风险的破坏,目前的股价正好反映了合理的估值水平。那么,在这一轮牛市中,券商股的股价涨到什么时候开始会有巨大的回调风险呢?说句实话,笔者无法预测出来。但是,我们可以从更长期的时间维度来观察中国证券行业的发展空间到底有多少。

中国证券市场尚未成熟,例如,长期受制于监管过严,创新空间受限,市场化程度不够。当前证券行业的盈利规模、资产规模均处于低位。我国证券行业总收入/GDP、总资产/GDP

长期大幅低于美日等成熟资本市场。2013 年美国证券行业总资产/GDP 为32%,预计中国这一指标在2014年可以达到4%。2013

年美国证券行业总收入/GDP

为2.02%、日本为0.86%,中国仅0.28%。2014年下半年A股市场走牛,成交量一度超过万亿,即使考虑这一情况在内,中国证券业总收入/GDP

也不超过0.36%。因此,2014年12月17日收盘后,中信证券的总市值达到536亿美元,荣登亚洲第一,全球第四,仅次于高盛、大摩、瑞银,从一定程度上反映了中国证券市场发展的巨大空间。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔