加载中…

加载中…招商银行相对溢价的合理性

标签:

黄建平招商银行高盛投资评级 |

分类: 随笔写写 |

高盛因为招行股价相比同行业有溢价而调低目标价,导致股价大跌。一个公司值多少钱是由未来现金流折现决定的,和同行业其它公司多少股价没有关系,为什么不是调高其它银行的估值呢?金子难道要和银子一个价格才合理吗?难道这就代表华尔街大行的水平吗?

招行相较同行溢价的合理性:

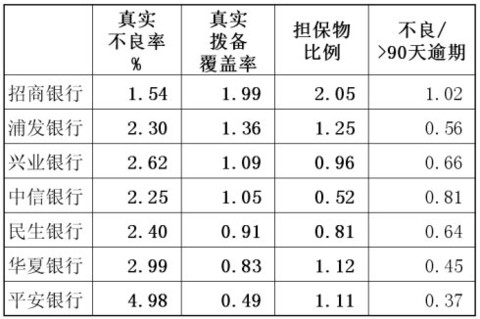

(1)先不考虑业务优势,先静态看拨备情况,本文表格比较清楚,招行的不良贷款划分最为严格,真实不良拨备覆盖率是同业平均水平的1.5-2倍,如果统一把90天以上逾期都算不良,然后统一按照2倍覆盖,许多同业的净资产会降低约15-30%,所以PB有溢价正常。

(2)招行个人贷款比例约45%,是所有银行中比例最高的,个人贷款(住房抵押贷款、信用卡、消费贷等)因为是无限责任,所以不良率只有公司贷款的一半左右。

(3)招行个人存款的活期比例全行业最高,所以个人存款成本全行业最低,相对应的是信用成本也最低。

(4)招行私人银行规模全行业第一,超过工行,所以非息收入增速和占比都位于行业前列。

其它不一一列举了,而高盛仅仅因为较同行估值有溢价就调低评级,这种炒趋势的做法,水平渣的厉害。

值3PB的公司怎么能和值1.5PB的公司比绝对估值呢?在银行股集体破净的时候,不去研究分析公司价值,仅仅根据相对估值进行所谓评级,不是显得太草率了吗?

http://xqimg.imedao.com/15142c2a6b32cec3fe997bc6.jpg!custom.jpg

如何分析银行的真实不良率和拨备率?:http://xueqiu.com/9220236682/57981673

{kind=link}

$招商银行(03968)$

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔

前一篇:过剩产能调整的零界点

后一篇:招商银行能够承受的最大不良率