加载中…

加载中…科技造富,虚高难继,股价回调八成能否再起,还得看技术!

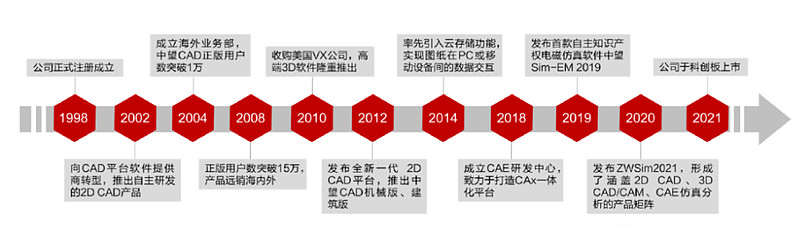

中望软件(688083),1998年成立,总部位于广东广州。

主业做软件研发,掌握二维CAD、三维CAD、CAM、CAE核心技术及产品开发能力。

https://xqimg.imedao.com/17fa7aa5e5049183feefc31e.png!800.jpg

{kind=link}

业务占比上,2DCAD是70.71%,3DCAD是23.84%,其余2.86%。

看这家公司,很有必要了解几个简称的含义。如Computer Aided Design,计算机辅助设计;Computer Aided Manufacturing,计算机辅助制造;Computer Aided Engineering,计算机辅助工程。

公司发展24载,产品畅销90多个国家和地区,建有广州、武汉、北京、上海、美国佛罗里达、西安(去年新成立)等六大研发中心。

https://xqimg.imedao.com/17fa7aa5e3848be3fe8cd71c.png!800.jpg

{kind=link}

1、百倍市盈率上市,造就新百亿富豪

2021年3月科创板上市,发行市盈率高达120倍,符合科创板的调性。

股权结构稳定,核心管理层持股比例高。控股股东和实际控制人为杜玉林、李红夫妻,二人直接和间接合计持股比例为42.87%。

上市也伴随着又一个造富神话,湖北人杜玉林夫妇以115亿元人民币的财富值新上《2021年胡润百富榜》。

他16岁考入武汉测绘科技大学(后并入武汉大学)计算机软件专业,科班出身,21岁就开始在中望工作,赶上了中国的工程师和资本市场两波超级红利。

https://xqimg.imedao.com/17fa7aa5deb489a3feedbb6d.jpg!800.jpg

{kind=link}

发行价150元,首日开盘直接干到了420元。随后不足五个月涨65%,股价最高冲到665.96元。

然后,就没有然后了,因为股价开启了没完没了的新低模式。最低时3月11日,股价仅剩223.01元,相对最高点跌78%,惨不忍睹。

也许正是股价不振,理论上最大16%的解禁减持被延后和降低,变相减少了市场抛压,尽到市值管理义务。

具体到三个员工持股平台,第一年减持比例由60%降低为30%,减持期限由2年变为4年。

https://xqimg.imedao.com/17fa7aa5da549cb3fe36aba7.png!800.jpg

{kind=link}

2、股价跌去八成,估值依旧高达80倍

但是,跌了这么多,市盈率还有79.5倍,仅高于上市以来0.8%的时间;换言之,刚创完新低。而行业均值才52倍市盈率,是什么支撑它高出50%多?

业绩方面,2021年营收6.19亿同比增35.64%,高于股权激励目标值35%,刚刚过线,拿捏得到位。

该股权激励计划,以2020年营收为基数,2021-2023年增速不低于35%、82%、146%,即三年35%复合增速。

但产品相对单一,长期维持收入高增速难度很大。再加上核心管理层是技术出身,随着公司规模的扩大对管理能力会带来较大考验。

2021年归母净利润1.81亿元同比增50.67%。市盈率与业绩增速比较,PEG超2。按照合理估值1PEG来看,即便高点跌了近80%,还是略高估。

3、好行业+好政策,助推技术优势

不过,公募基金持股23%,很受内资青睐。券商关注度也高,研报没少发,近6个月就有20家。目前距目标价有52%上涨空间,何以如此看好?

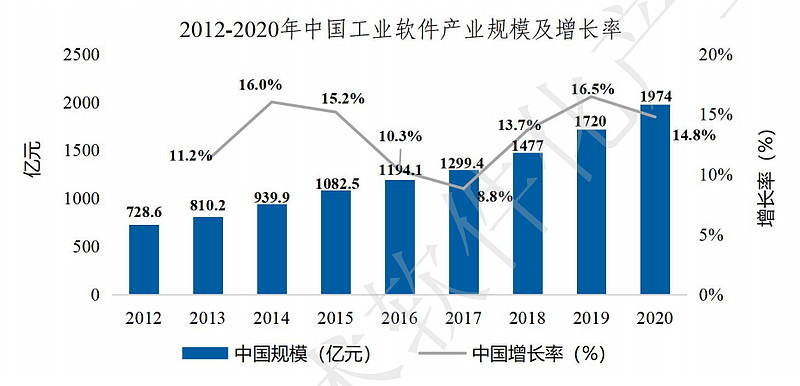

先看行业,国内增速的确不低,而且快于全球且具有巨大增长空间,2014-2019年2D CAD和3D CAD市场规模CAGR分别达23.22%和23.93%。

https://xqimg.imedao.com/17fa7aa5dc649cc3fd0b53a8.png!800.jpg

{kind=link}

目前我国正处于“管理软件强、工程软件弱;低端软件多,高端软件少”的状况,需要全面提升制造创新能力,加快从“制造大国”向“制造强国”的转变,工业软件对现代化工业意义深远,有助于解决技术卡脖子问题。

内部政策也就利好不断,软件正版化、国产替代大势已起。未来有望从第一阶段向第二阶段迈进。

同时,外部扩展可期,性价比使其具有国际竞争力,产品远销海外近百国,建有多个国外基地。在国内和海外的大客户策略初见成效,与华为、中车、京东方等合作持续深入。

公司收购核心技术,并持续坚持自主研发,应用领域从最初的机械制造行业,逐步拓展到多个行业。持续推进All-in-One CAx战略,未来CAx一体化和云化是趋势。

https://xqimg.imedao.com/17fa7aa5d9c48fc3fe8b7ea9.png!800.jpg

{kind=link}

4、净利率虚高,销售模式亟需改善

财务数据方面,毛利率一直在90%以上,净利率高达26%。乍一看,可谓天生丽质,行业属性得天独厚。

细分析的话,高毛利和全部研发支出直接费用化有直接关系。

再就是长期有一半的利润是靠其他收益实现的,即软件行业增值税即征即退款,还有少量政府补贴。

同行另外两个龙头——用友网购和广联达,虽然同样也享受增值税即征即退政策,但他们的增值税返还只占净利润的20%-25%。

数据上,近12月经营活动净收益占利润总额30%,扣非净利占比49%,进一步证明收益质量低。

https://xqimg.imedao.com/17fa7aa5d8848bd3fe43d125.png!800.jpg

{kind=link}

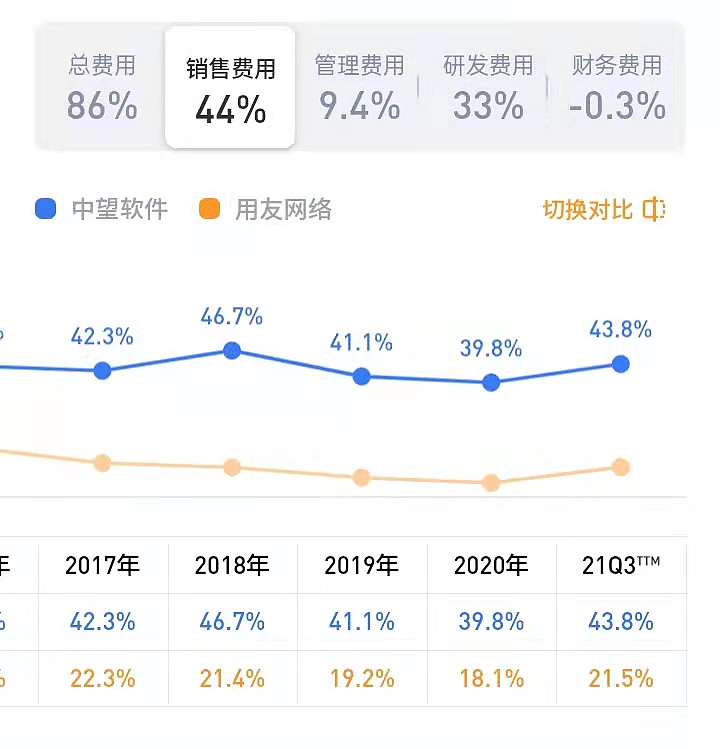

净利率“虚高”之外,销售费用也较高,占同期营收比在40%上下,堪比销售渠道暗藏诸多灰色地带的医药公司。

而研发费用率约30%,本就是技术性公司,如此错配将威胁可持续增长,其背后的渠道、销售模式亟需改善。

当下国际局势来看,俄乌危机未完,美国等海外市场经营风险不小,不管是疫情影响,还是政策不确定性,都使其面临不小压力。

5、成也技术,败也技术

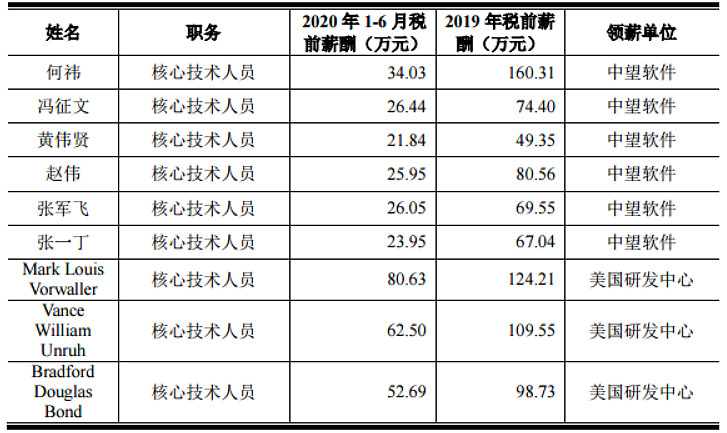

公司最大的核心竞争力就在于技术实力,相辅相成一体两面,技术研发、泄露、人员流失等风险也是一把悬在它头上的达摩克里斯剑。

从其对核心技术人员给予高工资也能看出来,公司对技术方面的重视。竞争对手角度,给出更高的薪资抢人,也会增加公司成本、加剧行业内卷。

https://xqimg.imedao.com/17fa7aa5d5249643fd304528.png!800.jpg

{kind=link}

工业软件研发周期长、成本高,成功难复制,需要不断跟踪变化的市场需求。我国该行业相关人才和师资比较缺乏,知识产权保护力度还不够,具有被侵权和诉讼等法律风险。

行业第一阵营,以欧特克、达索、西门子等国际知名企业为主。强者愈强、赢者通吃,工业巨头主导市场格局。

深挖一步,技术公司涉及的行业标准握在别人手中,很是被动。特别是,许多核心技术需要引进授权,一旦断供影响剧烈。

对国内企业来说,市场竞争压力不小。拿公司最强项的2D CAD来看,也才处于第二阵营。与同行业国际厂商相比,产品技术水平还存在较大差距,核心技术缺失多。

商业模式上,采用永久授权+升级费模式和订阅模式,具体为单机版、网络版 和场地版。未来产品性能可否持续提升,销售模式能否转型升级,都将对后续生产经营产生不利影响。

在受益政策的同时,也潜藏着未来可能的很多政策相关风险,例如科研补助退回、产业支持力度、教育行业变动、税收优惠等。

https://xqimg.imedao.com/17fa7aa60a149313fc01dc8f.png!800.jpg

{kind=link}

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔