加载中…

加载中…超棒生意模式,坐地收钱,长期价值极大,业内已有六连板!

这周过得相当不容易,跌多跌少不说,真是把人吓得不轻。

特别是周五中概股又被血洗,而它可是狼哥的第一重仓。没啥招,躺倒不动。

后续等腾挪出资金,继续加仓。只要你还在这么低的位置。

回顾上周分析的小而美——富春染织,在一片惨烈下跌中,相对很顽强。

缩量小回调,一周下来,基本没涨没跌。抗住了下跌,上涨就不远了。

今天延续防守风格,继续寻找低位低估值优秀标的。

如果业绩能连年上涨更好,股价不涨的话,估值会越来越低,形成严重背离。

https://xqimg.imedao.com/17f82b6a6ae9eeb3fd19aa6f.jpg!800.jpg

{kind=link}

行业定在了港口,和机场、高速等股票相似,永续性强。基本是前期大笔投入后,维护就能持续挣钱。

有点像流量入口,随着流量的增大,价值逐步凸显。

新冠以来,国内港口生意越来越好。也是中华大幸,疫情控制得好,相关制造业可以支援全球。

郑策上,去年底沿海港口集装箱费率上调,进一步增厚相关个股业绩。

https://xqimg.imedao.com/17f82b6a677a0263fd7f600d.png!800.jpg

{kind=link}

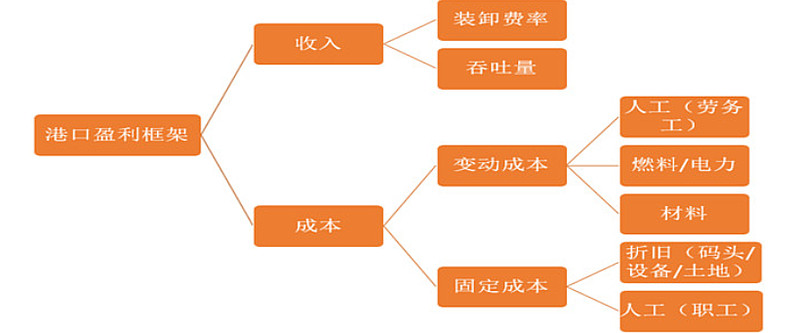

商业模式比较简单,港口收入主要由费率和吞吐量决定;说白了,坐地收钱,天然的自然资源垄断。

产业链分为:港口配套、装卸、堆存、港口供应链和物流等业务。

大股东基本都是当地国资委,靠山很硬。地理位置唯一,具有稀缺性,长期价值可观。

近期外部额屋事件刺激,侧面利好航运价格上行,算是少有的危机受益行业。

当然,行业本身的数据也一定程度验证了景气度。

元宵节前后,本是港口作业淡季。但淡季不淡,吞吐量创历年来2月份新高。看最新航运运价指数,今年同比均大幅超出去年同期。

具体看A股港口和航运股,共有39只。今年在几大指数都大幅下跌的情况下,大部分涨得不错。

https://xqimg.imedao.com/17f82b6a666a1183fd4da861.jpg!800.jpg

{kind=link}

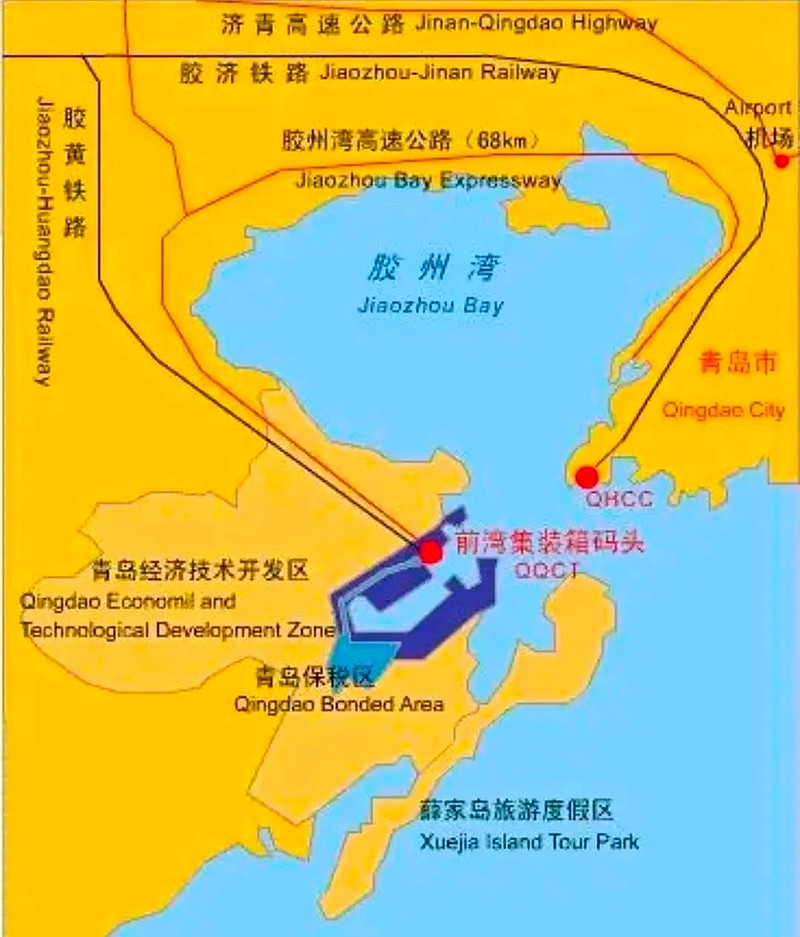

今天聊的主角是青岛港(601298),公司2013年成立,2014年港交所上市,2019年A股也上了。

但历史悠久,始建于1892年清政府,在青岛湾兴建码头两座。

此地理位置,为常年不冻不淤的深水良港,具备靠泊世界最大油轮的能力。

地理位置上,在渤海湾,与日本和朝鲜半岛隔海相望,是中国沿黄河流域和环太平洋西岸的国际贸易口岸和中转枢纽 。

https://xqimg.imedao.com/17f82b6a6a5a0d93fe457831.jpg!800.jpg

{kind=link}

内地联通方面,已在西安、驻马店等地建有26个内陆港,构建起“覆盖山东,辐射沿黄,直达中亚、南亚、欧洲”的多式联运物流大通道,切实把出海口“搬”到了内陆地区。

截至2022年3月,总市值367亿;市盈率9倍,位于历史6%极低位置。

地位也很高,世界第六大港、中国第二大外贸口岸。在“一带一路”建设中,贡献巨大。

https://xqimg.imedao.com/17f82b6a694a0233faa5d5f4.png!800.jpg

{kind=link}

财务数据上,净利率30%上下,ROE约13%,营收增长基本能保持10%,表现优秀。

缺点也明显,典型的重资产行业,非流动资产占比近70%,固定资产占27%。

好在现在智能化普及,效率不断提高。最新报道自动化码头第8次刷新世界纪录,达52.7自然箱/小时。

https://xqimg.imedao.com/17f82b6a674a0d83fe671a1a.png!800.jpg

{kind=link}

技术上,底部震荡吸筹迹象明显,量能配合良好。而目前刚好处于通道下沿位置。

公司自己所处阶段看,2017年进入成熟期,资本支出开始下降,业绩增速放缓,成为稳定增长的现金奶牛。

股息率角度,是关注的重要因素。高派息率,最高达63%,目前44%。

近3年股息率均值达3.7%,分红募资比2.6倍,资本回报杠杠的。

低负债率,35%左右,有息负债仅7%。两者结合,长持威力会逐步显现。

近几年收入结构上,石油管道运输业务增长明显,利于进一步提升业绩。

再就是集装箱业务占比超50%,有望受益集装箱吞吐量增速和费率回升。

展望未来,没啥大风险,现在趋势也能延续。有种闷头干活、静待伯乐的感觉。

业内其他标的,也值得关注,简单列几个。

https://xqimg.imedao.com/17f82b6a698a0273f93e6dab.png!800.jpg

{kind=link}

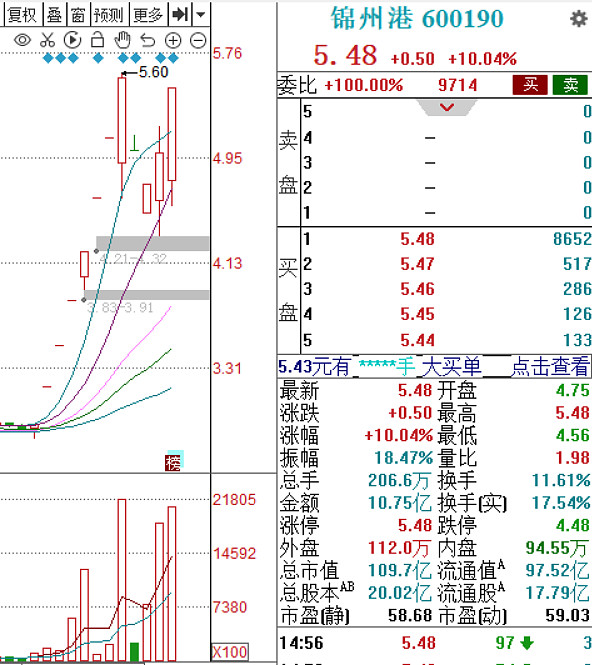

高弹性,锦州港,前面有个六连板,股性激活,量能瞬间放大。

业绩增速最高的,当属中远海控,归母净利预增8倍。

稳健首选,上港集团,低估值绝对行业龙头,地理位置优势和上海机场类似。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔