加载中…

加载中…[转载]雪球文章——歌尔声学和瑞声科技深度对比分析贴——歌尔向上,瑞声向下

标签:

转载 |

分类: 行业与公司 |

2015、2016和2017年的实际情况表明这篇文章做出的判断“歌尔向上,瑞声向下”是错的,但其中提供的两家公司历史财务数据是有价值的。

-

歌尔声学和瑞声科技深度对比分析贴——歌尔向上,瑞声向下

前言:得出这样的结论,歌尔向上,瑞声向下,与我本意不符。但事实上,歌尔趋势向好,在未来几年很有可能实现弯道超车。

从上次发表歌尔声学的分析贴转发量来看,大家还是对此股关注度很高。这也是我近期在雪球开始析股以来,最高的记录。因为其它的股票比较冷门。在回复记录中,约九成人还是看好此股的预期。特别感谢@狼啸天 ,当然,我暂时未持有科大讯飞,不代表近期我不会入手,仍然在思考中。还是那句话,好股经常有,就怕你没资金。对于科大,软件都是坐着收钱的暴利行业,这是歌尔声学所没有的优势。此外,还有些球友说,我没有对歌尔声学进行估值。其实,在文章结尾的时候我已经说了,我不进行估值,因为基本情况已经说清楚,如果不够详实,大家可以自己再做做功课。我的分析,向来是以数据来基础,这样才有据可依。

关于估值,是一个很高深的学问,每个人都有自己的方法,当然什么样的估值跟分析师的预期有莫大的关系。当然,对于歌尔声学的立场,我的预期是对未来可穿戴智能设备的看好,而不是当下的手机智能市场。当然,如果可穿戴智能设备出货量不及我们的预期,那么,当下的时间节点的价格,我们是否可以进行投资。我还是讲一讲此股估值的思路吧,以补充各位球友的评论。第一,如果可穿戴智能设备出货量不及预期,仅有当下智能手机,平板电脑的出货量。近几年平板电脑的出货量已经增速放缓,那究竟是多少?近三年,都仍保持有25%的增速 ,其实,25%的增速算是不错的一个增量。这样的增速,个人判断还可以持续几年的时间。主要来自于新兴市场的增量。那么当下,歌尔声学PE为26(如按2014年全年的业绩算,则更低),且按26倍算。我们知道,行业终端市场增速25%,而歌尔声学近几年的增速虽然有下滑,但仍处高位约40%左右,按这样算的话,PEG约为0.65左右,是小于1的,所以最小的情况PEG仍合适。其实,经过近一年的价格修复,歌尔声学已到了比较合理的价格。第二,如果可穿戴智能设备出货量还不错,我们假设,未来几年,每年可穿戴设备对歌尔声学业绩的贡献占比逐步提升,那怕每年都是增速仅为10%。则其PEG都会比0.65更小,因为这些都是新增量。第三,大家别忘记,歌尔声学开始的国际并购案例以及其大战略目标。像2014年收购丹麦丹拿,增加BIG VOICE产品线,此并购是可以产生协同效应的,此举看好,未来不排除更加更好。第四,近几年歌尔声学加大厂房的建设,可见其对未为的业绩销量还是充满信心。还有其它等等条件,都需要算到估值的预期去。以上也只是根据我自己的记忆书写出来,没参照其它资料。别忘记,近期的估值已是近些年的最低水平。

如何更加何理的估值,咱们就拿电声行业市场份额第一的瑞声科技来做对标吧。不可否认,关注电声行业的人都会知道瑞声科技历害,而且比歌尔电声历害。这个是事实,那咱们就从基本的数据对比分析两家的基本情况,主要想看看歌尔声学还有哪些方在待提高以及估值合不合理。

首先,我们必须强调,虽然我国的会计准则逐步在与国际靠轨,但香港这个早已成熟的市场,其会计准则是与我们不一致的。可能涉及到统计口径等方方面面,而且公司在统计口径方面也有可能存在差异。我们对比相关的财务指标只能按其实际财报公布的数据,不纠结其中的误差。

还是先交待一下这二家公司成立的时间(详细的请大家阅年报或者官网)。歌尔声学,2001年公司成立,最初生产微型驻极体麦克风。瑞声科技成立时间1993年,最初成立时生产最基本的微型声学器件。可见,成立时间还是有差异的。瑞声科技1993年,可以说90年代初成立了很多伟大的公司,而歌尔声学2001年成立,属于后来居上,实属不易。这里可以感性的判断,晚成立8年的时间可以与其行业标杆相提并论,首先要肯定的是其管理层。

以下开始讲财务指标等的对比分析。

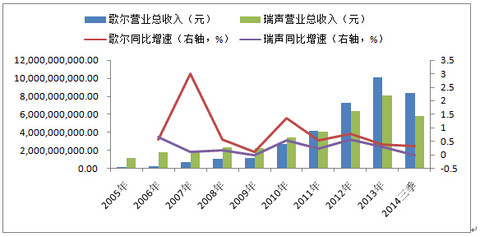

一、 营收规模比较(歌尔声学胜)

从营业收入规模来比较,歌尔声学的同比增速一直大幅领先于瑞声科技,并于2011年实现总营收开始超过瑞声科技,实现后来者居上。而从2012年至今已大幅领先对手。这属于歌尔声学在战略上、市场打法、市场占有率上胜于瑞声科技。

http://xqimg.imedao.com/14b209ce5d012f23fe61f6ae.jpg!custom.jpg 查看原图二、 营业收入结构比较

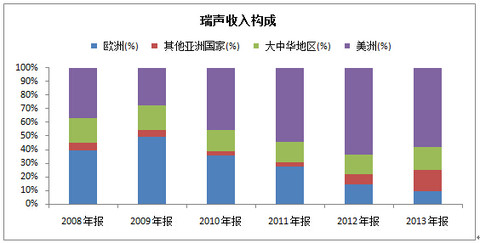

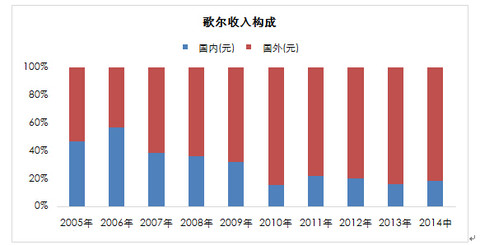

1、 按销售地区分类(歌尔声学胜)

从营业收入地区来对比,二家企业的国外收入都占大头。我们可以看到,瑞声科技虽然大中华地区营收占比小,但其从2008年至今,国内、国外的收入占比并不明显。而歌尔声学的国外市场从2005年至今,一直在大幅扩大,速度远超过瑞声。瑞声则显得在拓展市场方便乏力,这与其营收的增速成正相关关系。此外,在前一篇文章中提到,歌尔在拓展国外市场的同时,毛利率是正增长的,这是一个好消息。

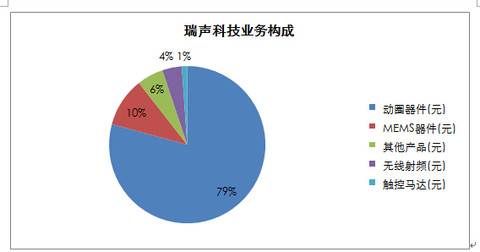

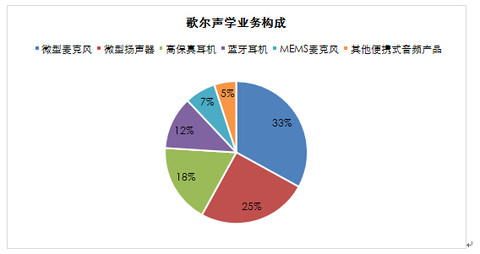

http://xqimg.imedao.com/14b209d00322ee3fcd212ea8.jpg!custom.jpg 查看原图http://xqimg.imedao.com/14b209d43b32bf3fc1032272.jpg!custom.jpg查看原图2、 按产品分类(打平)

瑞声科技的业务构参展中,动圈器件主要包括扬声器盒、受话器、弦扬声器;其它产品主要包括,光学、传统麦克风、耳机。这块没啥特别的,有兴趣的可以拿营收,乘以各部分的占比,看看具体各个模块的营收。

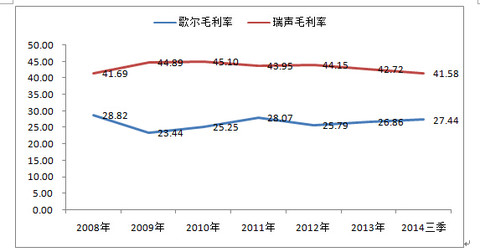

http://xqimg.imedao.com/14b209d5f4a2ad3fed43c17d.jpg!custom.jpg 查看原图http://xqimg.imedao.com/14b209d78c012f93fef904b0.jpg!custom.jpg查看原图三、 毛利率比较(瑞声科技暂时胜,但长趋势下滑)

瑞声科技,利率高达41.6%,歌尔声学为27.4%;,而近几年瑞声科技的毛利率在下滑,歌尔声学毛利率在小幅上升。在前几年,歌尔声学在Receiver/Speaker领域的市场地位远不及瑞声,所以其毛利率持续地低于瑞声。而近几年,随着歌尔声学抢占市场后,加大研发支出,一定程度上保证了其产品的技术附加值,所以在毛利率上有所提升。而瑞声科技则属于后知后觉,在毛利率这块的优势逐步尚失。其实,关于这个小小的扬声器的技术含量。说瑞声科技、歌尔声学技术上有多大区别,我认为是无多大区别的。毕竟,苹果都采用了二者的产品,如果有哪一家有明显的技术上差距,苹果是不用采用的。所以,事实上,我认为,近几年歌尔声学更多的是在打价格战,以价格战抢占了市场份额,保证了营收高的增速。这块后面的客户分析结构可以具体分析得出此结论。

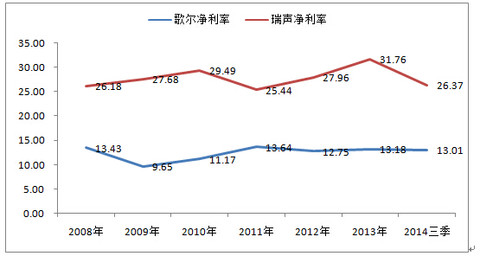

http://xqimg.imedao.com/14b209d95bc2db3fca7830c2.jpg!custom.jpg 查看原图四、 净利率比较(瑞声科技胜)

瑞声科技2014年净利率,出现较大幅度下滑;歌尔声学净利率平稳。

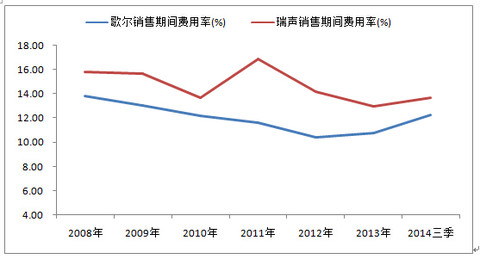

http://xqimg.imedao.com/14b209dc13e12fc3fd5378be.jpg!custom.jpg 查看原图五、 销售期间费用率(歌尔声学胜)

歌尔声学销售期间费用率低于瑞声科技。激烈的价格战背后,折胜出瑞尔科技的费用率优势逐步在尚失,二者差距在缩小。

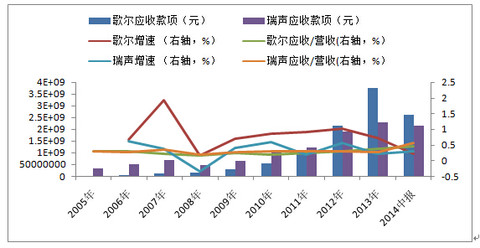

http://xqimg.imedao.com/14b209ddb062d53fe636eb07.jpg!custom.jpg 查看原图六、 应收款项(平)

随着业务规模的加大,二者的应收款项不断加大。从应收/营收比例来看,歌尔声学的比例略小于瑞声科技。

http://xqimg.imedao.com/14b209df2e12d63fea51468a.jpg!custom.jpg 查看原图七、 资产负债率(瑞声科技胜)

瑞声科技优于歌尔声学。另一方面,可以看出歌尔声学加大杠杆干大事,但仍将前几年的高负债率降低下来,趋势向好。

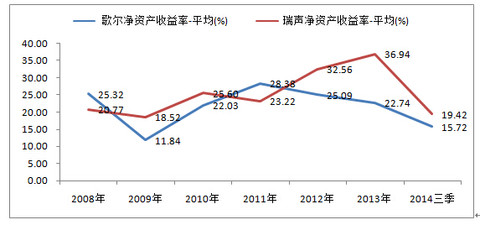

http://xqimg.imedao.com/14b209e0cc712fd3fe913bbe.jpg!custom.jpg 查看原图八、 净益产收益率(瑞胜科技胜)

瑞声科技在销售净利率上有绝对优势,保证其ROE的优胜。

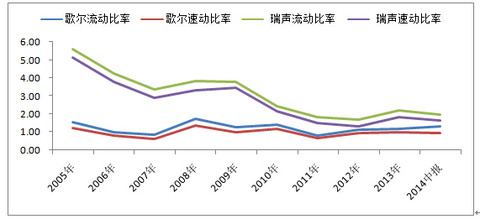

http://xqimg.imedao.com/14b209e250b2e53fd39cfac8.jpg!custom.jpg 查看原图九、 偿债能力(瑞胜科技胜)

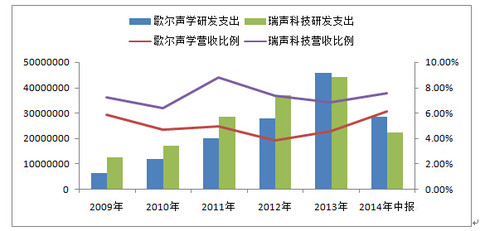

http://xqimg.imedao.com/14b209e377e2ef3fd5189d5f.jpg!custom.jpg 查看原图十、 研发支出比较(歌尔声学胜)

随着快速抢占市场份额后,歌尔声学不断加大投入研发力度,可以看出歌尔声学2013年投入研发的费用,已超过瑞场科技,这是一个相当好的消息。可见,歌尔声学在制定战略上,研发技术的提升,将是其未来的前进保证方针之一。这对于未来的可穿戴设备市场是一个优势,提前布局。

http://xqimg.imedao.com/14b209e4d8d12fe3fdfbe1a2.jpg!custom.jpg 查看原图十一、 专利技术比较(歌尔声学胜)

将投入研发的费用转换成专利技术,我们可以看出,歌尔声学的赶超也是让人惊讶的。如果没有给力的领导层,很难在十年之间就可以超越行业的老大的。鉴于瑞声科技财报没有公布其专利属于发明专利还是其它专利,这个无法直接对比。但可以发现,歌尔声学从2012年之后的发明专利猛增,可见其投入研发费用成功有效的转化成新的科技成果,能为公司带来价值。而近几年,瑞声科技的整体专利增长量不及歌尔声学。

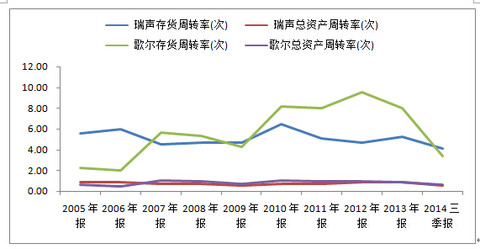

http://xqimg.imedao.com/14b209e7cbf12ff3fd00f791.jpg!custom.jpg 查看原图十二、 公司存货管理能力(歌尔声学胜)

总的来讲,歌尔声学在前几年快速发展的存货管理周转率快于瑞声科技,市场有力的拓展,明显好于瑞声科技。而2014年,由于研发新产品,存化量有所增加,周转率减缓,后续需要继续观察。

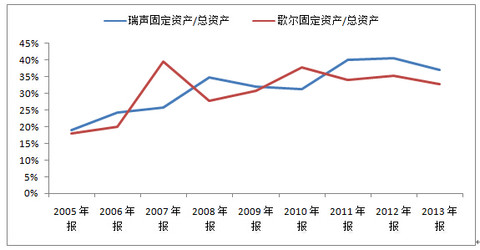

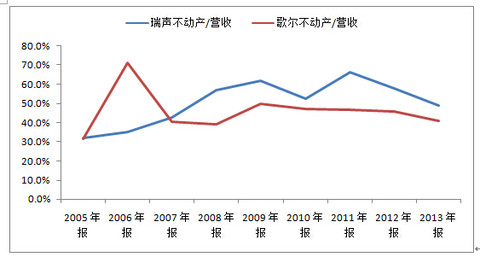

http://xqimg.imedao.com/14b209e8f742af3fe53f0f65.jpg!custom.jpg 查看原图十三、 固定资产/总资产比例比较

有球友提出歌尔声学的固定资产占比较大,而事实上,二者不分上下。电声行业典型制造业,该建厂房还是要建产房。而从歌尔不动产/营收来看,歌尔比瑞声资产上更有优势。目前,这些也是不是对比的关键。

http://xqimg.imedao.com/14b209ea40913013fef641b4.jpg!custom.jpg 查看原图http://xqimg.imedao.com/14b209f03792b03febd40789.jpg!custom.jpg查看原图十四、 主要客户比较

好了,最后让我们看下最重要的客户结构,也说明为啥瑞声科技有变差的趋势,而歌尔有变强的趋势。这样的结果与我设想的有一定差别,在没有细致对比之前,瑞声科技的毛利率跟低负债率上的优势,一直让我觉得其优势非常大。但事实上,没有那么大,歌尔后者居上的优势在未来可能会加速,很有可能实现弯道超车。

从二者在财报公布的客户结构入手。

首先,从公开资料获取,可以发现苹果、三星都是二者的第一、第二大客户。鉴于数据的一致性,咱们以苹果为角度来说明为啥瑞声科技趋势变差。

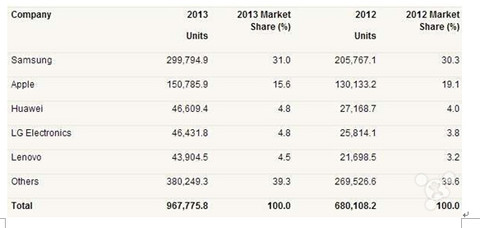

先来看两张公开渠道获取的图。

http://xqimg.imedao.com/14b209f1f3213033fe8b1e08.jpg!custom.jpg 查看原图http://xqimg.imedao.com/14b209f34c913043fe76bb70.jpg!custom.jpg查看原图 苹果在全球智能手机市场份额为2012年、2013年、2014年的市场份额分别为19.1%、15.6%、11.48%,程下降趋势;虽然统计口径有一定的差距。稍有关注电子市场的,都知道苹果近两年是受到一定的冲击的。好,竟然苹果市场份额呈下降趋势,那接下来说第二部分。

我们可以看出,歌尔的第一大客户苹果,2014年中报、2013年、2012年占其营收分别为28.48%、19.59%、17.35%;呈下降趋势,第二客户三星对歌尔的营收贡献也是同样呈下降趋势。这是绝对的好事情,当下,三星冲击苹果,而小米、华为等冲击三星,一年一个行情,相比而言,歌尔声学非常注重大客户的拓展策略,其前五客户占比营收从高位的67%下降至2014年的45%左右,显示其客户集中度分散。我们也知道其也加入了小米的供应商序列。总的来说,歌尔声学并没有苹果的市场份额下降而受到严重的市场冲击,相反其积极拓展其它智能手机终端客户,赢得了市场份额。在这方面是绝对打败了瑞声科技。(弱弱的比了下2013年苹果给两家贡献的营收,歌尔声学为19.7亿元,瑞声科技为26.1亿元;而2012年,苹果给两家贡献的营收,歌尔声学为20.7亿,瑞声为23.3亿,瑞声的市场份额在苹果提升了)

再来看下瑞声科技,其第一大客户占比为苹果,而苹果近两年的市场份额在逐步下滑。虽然近几年瑞声科技从苹果的市场营收总额一直在提升,2010年为10.5亿,一直提升至2013年的26.1亿,然后其占比一直保持在32%左右。可见,瑞声科技并没有特别有效的拓展其它厂商的市场份额,产品过度于供应苹果。我想这里有很大部分是由于产品的价格差异导致,歌尔声学取胜于价格战。讲到这里,苹果在未来的智能终端的市场份额仍有下降的趋势,这也不难明白。为啥国际券商给瑞声科技调低“评级”。

http://xqimg.imedao.com/14b209f81a713053fddde15a.jpg!custom.jpg 查看原图瑞声科技前三客户,苹果,三星,诺基亚。诺基亚基本倒台,苹果份额缩小,集中度过高,这是非常瑞声科技的影响。

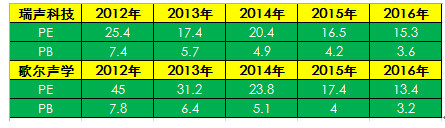

十五、 估值

简单做了个估值,但仅为个人预期。我们可以看出2013年之前,歌尔声学的估值对比瑞声科技来说是过高的。然而,经过2014年一年的修复估值,瑞声科技在香港股价往上爬,而歌尔声学在中国的牛市中往下修复估值。按年报的情况预测,2014年瑞声科技跟歌尔声学的PE分别为20.4、23.8,而PB分中坚力量为4.9、5.1。对于2015、2016年预计则是表现更好。以当下2014年的业绩为基础对标的话,歌尔声学相对来说比较合理。截止2015年1月23日综合以上的情况,我们来讲一下二家企业的市值,瑞声科技为469.58亿,歌尔声学为461.29亿,当下市值棋鼓相当。在去年年底,不少国际券商将瑞声科技评级调低。除了,行业的增速放缓外,瑞声科技的客户过度集中于苹果,苹果的智能手机市场逐步被三星、华为、小米等占领,也是其中一个原因。而相对来讲,苹果对歌尔声学的贡献占比相对较小,而且歌尔声学去年已与小米签订了协议,这是一个好的消息。其二,瑞声科技的整体营收收入增速下滑比歌尔声学明显太多了,今年预期为负增长。这样预期起来,瑞声科技的PEG未来比歌尔声学大,不占优势。这样来讲,增长的预期,保证了歌尔成长力。我认为这样的估值及评级是合理的。

http://xqimg.imedao.com/14b209fa29f13063fd9d3dd5.jpg!custom.jpg 查看原图总结:

总的来说,瑞声科技津津乐道的技术、高毛利率、低负债率看起来很美,但从这几年的发展来看,歌尔声学在抢占市场份额上更给力。先抢占市场,继而加大研发,在研发上也逐步追赶瑞声科技。而瑞声科技在苹果一棵树上“吊死”,未来,瑞声科技毛利率很有可能继续保持下降趋势。否则,歌尔就将其市场份额抢光了。想想2000元的小米与5000元的苹果,需要一个微型麦克风。在技术无差别的情况下,要获取利润,我相信还会取价格更有优惠的那个。

(至于是不是歌尔价格有优势,希望在这个行业的人士解答,仅为个人片面分析得出的结果。因为我认为价格优势是能抢占市场份额的。)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

分享:

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔

加载中,请稍候......

后一篇:公地一定悲剧吗?