加载中…

加载中…史诗级波动后,中国股市进入击球区

标签:

史诗级波动后中国股市进入击球区股票 |

分类: 股票与市场 |

{kind=link}

核心观点:中国股市单日大跌,已快速计入风险情形对增长的负面冲击;尽管余波尚存,仍将震荡,“转型牛”逻辑基础在,幅度上已进入击球区。稳住阵脚,先价值后成长。

摘要

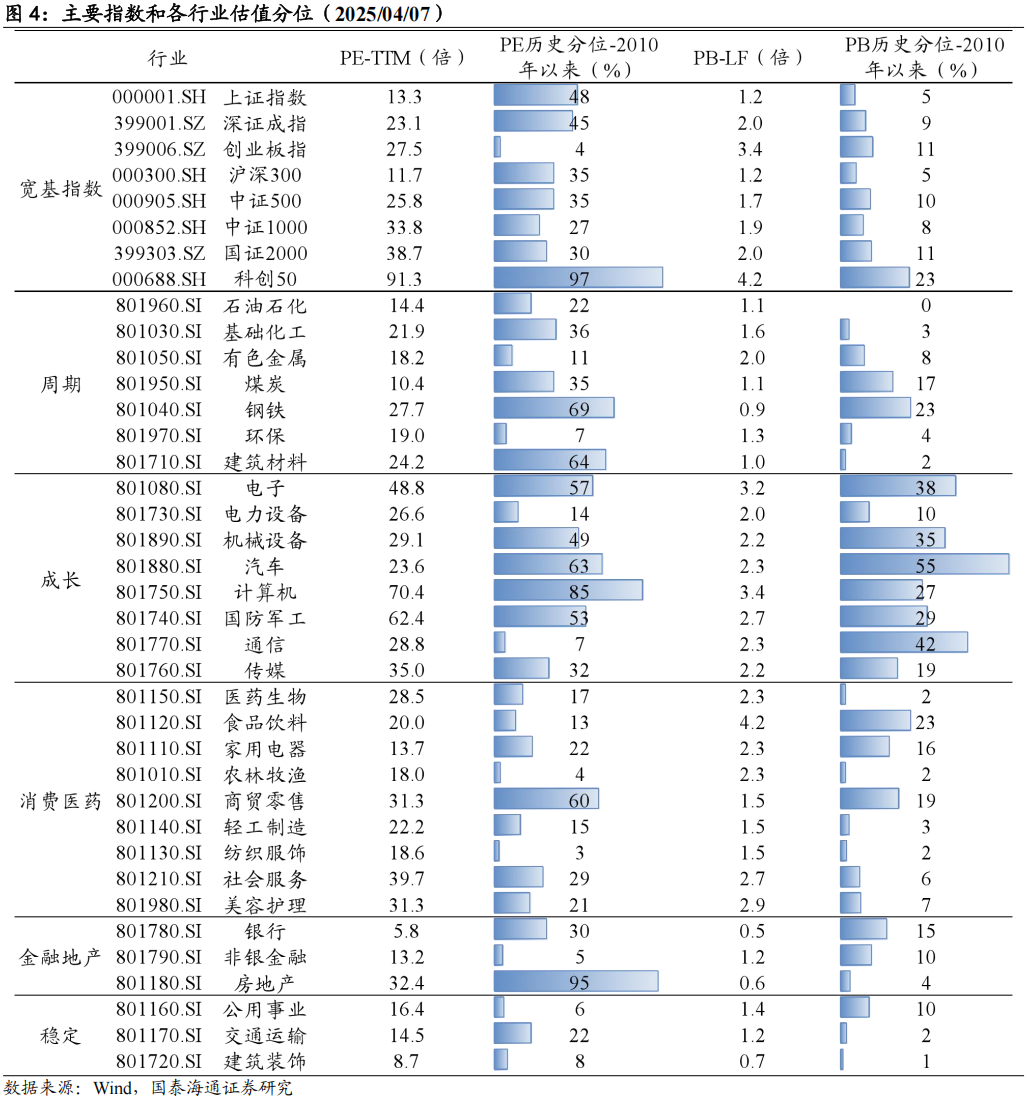

风险情形加速计价,更新对中国市场的看法:A/H正在进入击球区。我们在1月5日判断了“股市料在春节前见底,买科技,买港股”;2月26日在人声鼎沸之际,我们调整了对股市的看法,判断不确定性将有所增多,市场存在走弱的可能。4月7日,在美国“对等关税”的冲击之下,上证指数下跌7.34%至3096点,创业板指下跌12.50%至1807点,幅度历史罕见。在史诗级波动后,我们认为,中国股市正在进入击球区,建议重新逐步增加对中国市场的配置:市场剧烈波动背后,隐含的是股市已在实质性的计价和推演潜在的尾部风险,即在“对等关税”后美国仍可能动用338条款或232调查进一步推高对华关税。从定价看,考虑“对等关税”,估计全A非金融增长下修至-4.2%,即使考虑极限情形,-9.26%单日全A下跌也反映了整体负面冲击;中国股市风险溢价水平已与24年8月极端情形接近。因此额外估值波动反而带来机会,股市进入击球区。

股市的触底并不依赖于不确定性减小,而在于最大风险逐步清晰或不确定性不再变大。我们多次指出,增长的假设暂时还难以改观,因此市场择时取决于投资人对不确定性认识的变化。首先,相比于2018年国际秩序初次转折,经过7年预期修正和经济结构调整,如今中美长期竞争的共识,对股票估值的负面冲击要更小。如此,市场对于关税风险的疑虑,需要消化和风险释放,但预期冲击将小于2018年。市场与不确定性的互动,也会分为三个阶段:第一,风险没有发生,市场预期风险发生,2025年开年调整;第二,风险实质性发生,投资人承担风险的意愿降低,近期股市再次调整;第三,当最大风险逐步清晰并形成共识,股市将进入底部区域。当前中国股市正在线性外推和计价极端风险情形,但美国政策也存在通胀/衰退条件约束,因此逻辑上我们认为逐步具备再次挥杆的条件。

------------------------------------------------------------------

全文见我的图书馆。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔