加载中…

加载中…海康威视投资价值分析

标签:

海康威视投资价值分析股票 |

分类: 公司个股 |

{kind=link}

2024/3/12

今天把拖欠的功课补上,请

大林只能勉为其难做个粗浅分析,抛砖引玉欢迎球友们共同讨论。闲话少叙,下面进入正题。

公司基本情况

杭州海康威视数字技术股份有限公司,成立于2001年11月,总部位于浙江省杭州市。公司以视频技术为核心打造从研发、制造到营销的完整价值链。2022年,公司全面践行智能物联战略,致力于将物联感知、人工智能、大数据技术服务于千行百业,引领智能物联新未来。公司于2010年5月在深圳中小企业版上市。

https://xqimg.imedao.com/18e31f221a56ce6a3fe7a28b.jpeg!800.jpg

{kind=link}

海康威视的业务可概括为3类支撑技术、5类软硬产品、4项系统能力、2类业务组织和2个营销体系。其中,3类支撑技术包括物联感知技术、人工智能技术和大数据技术;5类软硬产品包括物联感知产品、IT基础产品、平台服务产品、数据服务产品和应用服务产品;4项系统能力包括系统设计开发、系统工程实施、系统运维管理和系统运营服务;2类业务组织包括3个事业群(公共服务事业群、企事业事业群和中小企业事业群)和8个创新业务(智能家居、移动机器人与机器视觉、红外热成像、汽车电子、智慧存储、智慧消防、智慧安检、智慧医疗);2大营销体系包括国内业务营销体系和国际业务营销体系。

https://xqimg.imedao.com/18e31f43c7b6ced13feb5d77.png!800.jpg

{kind=link}

大林评注:坦率讲,业务范围已经涵盖庞大行业和领域,航空母舰式的业务辐射,经营管控难度挑战可想而知。

公司综合分析

结论:合理负债财务管控合理稳健但有待价值回归

https://xqimg.imedao.com/18e31f221bd559143febc1b9.png!800.jpg

{kind=link}

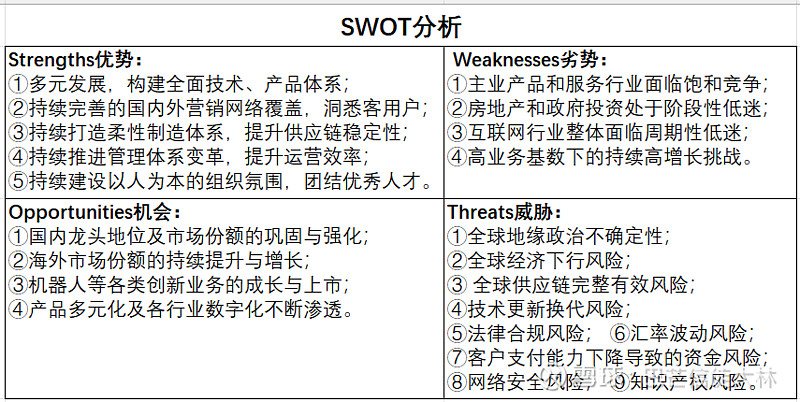

公司SWOT分析

结论:行业龙头全球布局多元发展应对错综复杂挑战

https://xqimg.imedao.com/18e31f221a96ce6b3fea6cb7.png!800.jpg

{kind=link}

投资分析小结

公司的主要优势在于,在主业产品和服务已建立了行业壁垒和绝对的占有率,公司出海业务以及各类创新业务也在不断深化与推进,行业的龙头地位短期无法撼动,各创新业务在加快孵化、成长与上市,未来大概率能实现全行业均值以上的增长和成长。主要不足也比较明显,传统主业接近饱和增长乏力,国内国际的经济增长都处于复杂多变且低增长的周期,想要实现中高增长难度很大。另公司商业模式较为复杂,应收账款和金融负债均不低,当前环境下挑战不小。整体看目前经营管理、财务管控等诸多方面,具有较强的稳健经营和抗风险能力。

从投资角度而言,按现有股价34.35元计算(2024/3/12),每股收益率仅为4.43%,股息率只有2.21%,投资收益需要通过股息和股价增长来共同实现。依大林浅见,未来公司原有主业产品与服务势必面临更大的增长挑战,海外和创新业务(机器人业务、智能家居业务、热成像业务、汽车电子、存储业务等)尽管赛道方向和增长势头均不错,但基数尚小且面临较大不确定。依据现有主业分析,公司整体投资收益明显偏低,有待股价进一步回归。

仅对结论感兴趣的朋友,读到这里可以退出了。后面是对上述结论的展开分析与讨论,无新内容。

https://xqimg.imedao.com/18e31f221b048cf43fe0489e.png!800.jpg

{kind=link}

强烈声明:

投资有风险,如实需谨慎。本文仅为大林个人投资的价值分析,文中的任何看法和观点,均可能充满个人的偏见和错误。文中提及的任何个股,都有腰斩的风险。请坚持独立思考,万万不可依赖大林的分析判断做出买卖决策。

https://xqimg.imedao.com/18e31f221ba6ce6c3fd48ad1.png!800.jpg

{kind=link}

智能物联行业分析

智能物联行业的需求始终呈现碎片化、场景化特征,如何在满足个性化需求、形成场景化解决方案的同时,最大程度的获得商业上的规模效应,是对所有行业参与者的挑战。海康威视持续打造适应碎片化需求的业务流程和组织体系,在满足个性化需求的同时,持续推进基线和标准化业务的总结、提炼和优化。海康威视在智能物联战略牵引下,以技术、产品和解决方案开拓市场机会,帮助人与人、人与物、物与物建立感知、连接、计算和应用。

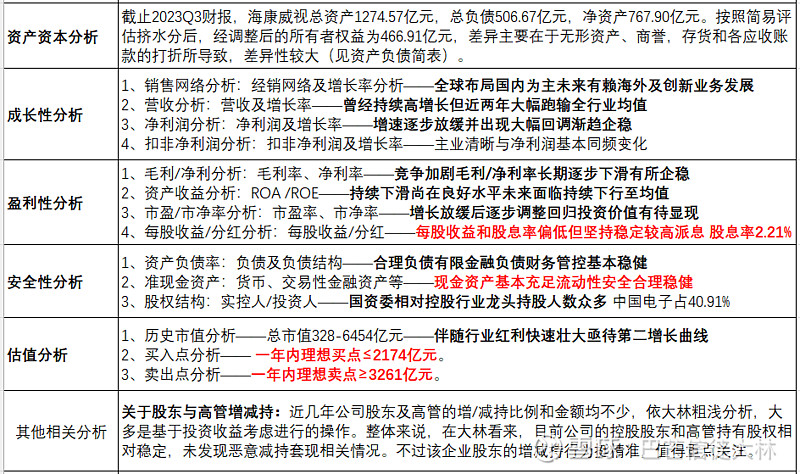

资产资本分析

截止2023Q3财报,海康威视总资产1274.57亿元,总负债506.67亿元,净资产767.90亿元。按照简易评估挤水分后,经调整后的所有者权益为466.91亿元,差异主要在于无形资产、商誉,存货和各应收账款的打折所导致,差异性较大。其中300多亿的应收和存货,不管绝对值还是所有者权益占比都很可观。

https://xqimg.imedao.com/18e31f221c26ce6d3fec03ca.png!800.jpg

{kind=link}

这里的企业经调整净资产,本质按该企业的清算时的可变现资产做压测,也就是你买的股票未来清算时对应的净资产,相当于一个更可靠的兜底价值。

成长性分析

这一部分参照公司的历史成长情况,重点分析其未来成长的空间及确定性,结合行业的增长情况做对比分析更有效。

销售模式、网络及增长率分析

结论:全球布局国内为主未来有赖海外及创新业务发展

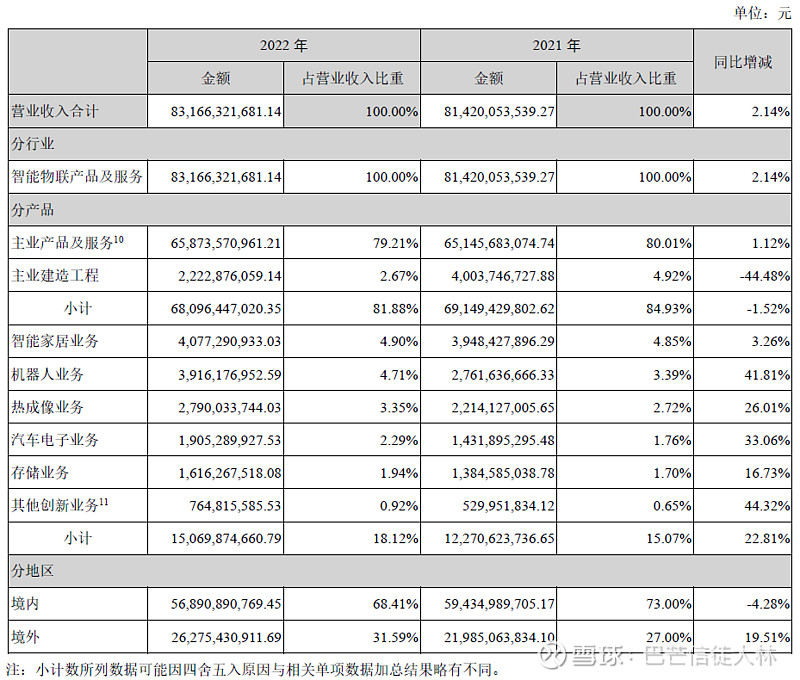

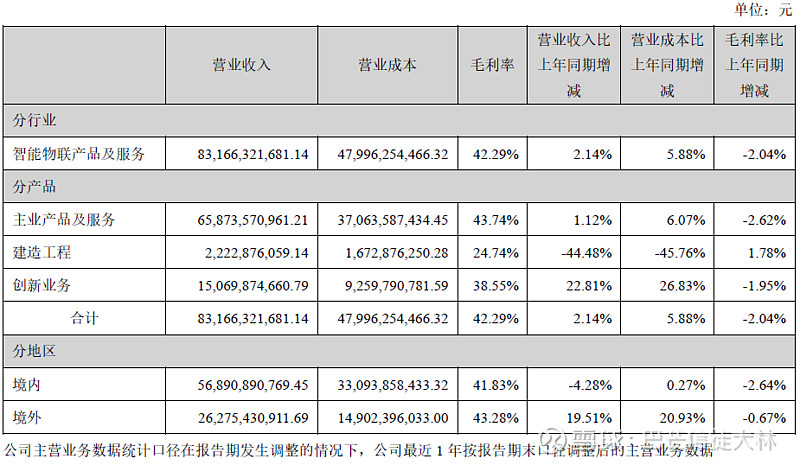

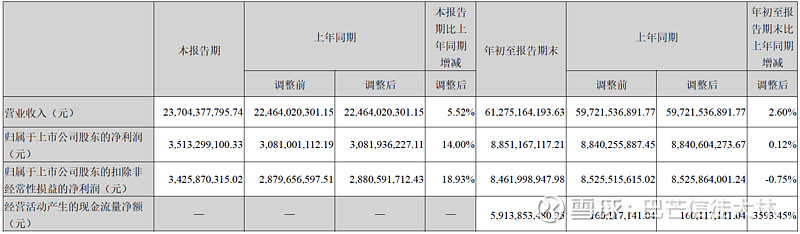

2023Q2财报显示,公司以智能物联产品和服务为主,主业产品出现小幅下滑,创新业务尤其机器人、汽车电子和智能家居实现较好增长。境内销售占比67.88%,小幅下滑,境外销售占比32.12%,小幅上升。

https://xqimg.imedao.com/18e31f221d3559153fd42468.png!800.jpg

{kind=link}

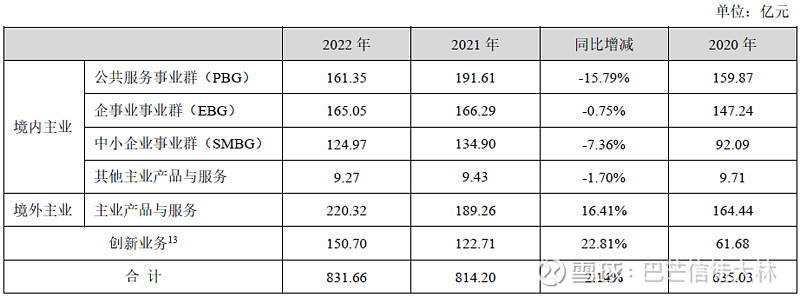

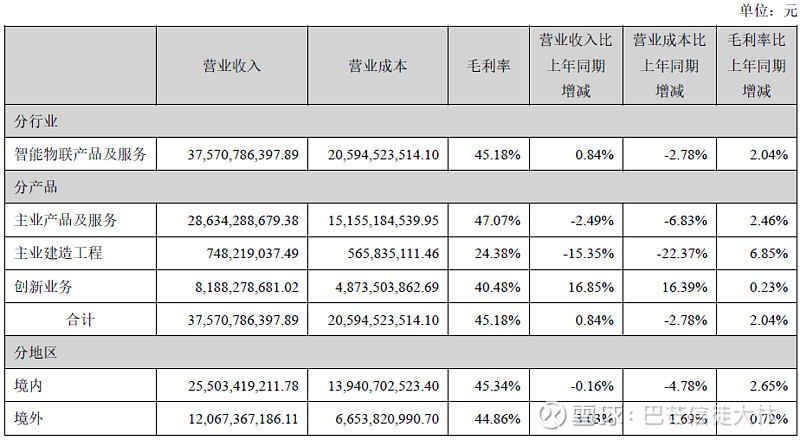

再通过2022年报数据做个对比,营收结构的变化趋势类似,但是幅度更大,主业建造工程下滑44.48%,而机器人业务增长41.81%;境内业务下滑4.28%,境外业务增长19.51%。

https://xqimg.imedao.com/18e31f221e34f2b63fd329b5.png!800.jpg

{kind=link}

这里能够明显感受到,公司国内业务、传统主营业务近几年的增长压力,而海外和新兴业务确有较大空间,只是目前基数尚小。

https://xqimg.imedao.com/18e31f221d36ce6e3fe6d70a.png!800.jpg

{kind=link}

再看下2022财报中公司营业收入或营业利润10%以上的行业、产品、地区的情况。毛利率大多有不同程度下滑,说明竞争加剧盈利能力承压。

https://xqimg.imedao.com/18e31f221e24f2b53fc349f8.png!800.jpg

{kind=link}

在看最近2023Q2财报披露的信息,毛利率又有所恢复,涨幅与去年跌幅基本接近,说明业绩的韧性或公司的调整能力挺顽强的。

https://xqimg.imedao.com/18e31f221f1559163fe7efae.png!800.jpg

{kind=link}

2022年财报披露,前五名客户合计销售金额占年度销售总额比例2.43%,较为分散,单一客户依赖度较小。

近两年业绩数据大致看下来,整体感觉有点滞涨的意味,不过在互联网企业整体不景气的背景下,能保持业绩基本稳定,已属不易。

营业收入及增长率分析

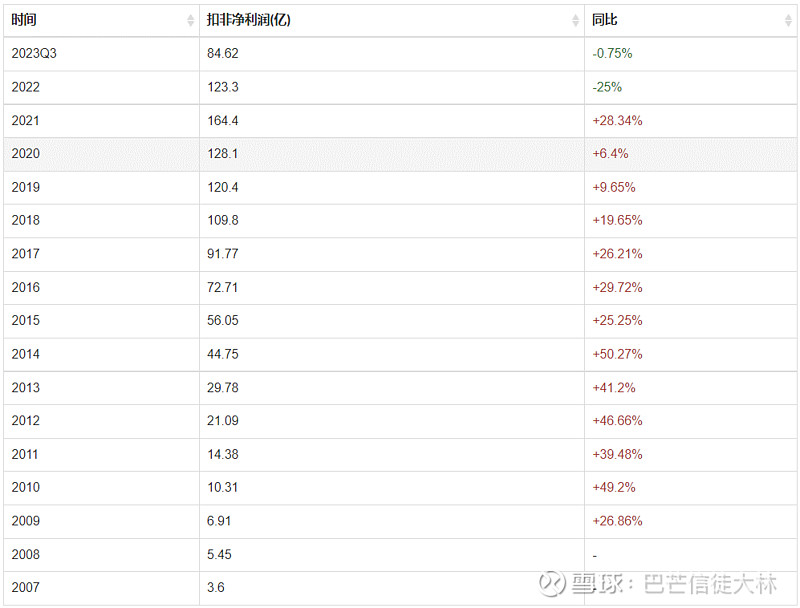

结论:曾经持续高增长但近两年大幅跑输全行业均值

公司上市时间较长,经营考察周期多,是智能安防(现在叫智能物联)行业经营分析的典型样本。公司2021年整体营收额已突破800亿元,期间只有2020年增速低于20%。近两年公司增速大幅降至3%以内,明显低于行业平均水平。

https://xqimg.imedao.com/18e31f221ec6ce6f3fb20c4e.png!800.jpg

{kind=link}

公司2021年之前一直保持高速增长,复合增长率30%以上,2022降至3%以内,2023年大概率也是个位数的增长,未来预计大概率无法恢复如此高速增长,但随时各创新的成长成熟,大概率恢复平均乃至双位数的增长。

https://xqimg.imedao.com/18e31f221fa559173fee7501.png!800.jpg

{kind=link}

这里的预估,主要基于大林对公司业务板块多元布局后的预判,毕竟作为智能安防头部企业,在行业内还是愿意创新投入,几个创新业务前景也还不错,未来跑赢行业平均水平还是大概率事件。

净利润及增长率分析

结论:增速逐步放缓并出现大幅回调渐趋企稳

公司净利润在2021已突破160亿元,2022年大幅下滑后,2023年基本企稳,未来尚待恢复和提升。整体营收放缓背景下,净利润增长压力不小。

https://xqimg.imedao.com/18e31f222044b9333fa6b2eb.png!800.jpg

{kind=link}

国内在行业日趋饱和和增长放缓的背景下,公司快速增长将面临极大挑战,甚至出现阶段性回调,未来大概率难有高速增长,年复合增长接近均值或稍高水平,各年份会有一定波动。

https://xqimg.imedao.com/18e31f2220b6ce703feeeb5e.png!800.jpg

{kind=link}

从公司2023Q3财报业绩来看,Q3季度的营收有一定恢复,净利率增长率回升至双位数,增速有所回升,成本效益有较大改善。

https://xqimg.imedao.com/18e31f22214559183f8c353c.png!800.jpg

{kind=link}

扣非净利润及增长率分析

结论:主业清晰与净利润基本同频变化

扣非净利润与利润曲线趋势基本相似,存在少许波动,说明非经常性损益少主业比较清晰。整体来看,非主营业务收入及调整很小,公司长期坚守主营业务,但也不可避免经历着行业周期变化。

https://xqimg.imedao.com/18e31f2221948cf53feae250.png!800.jpg

{kind=link}

https://xqimg.imedao.com/18e31f222226ce713fbdc220.png!800.jpg

{kind=link}

盈利性分析

这一部分参照公司的历史盈利情况,重点分析其未来盈利能力及确定性。

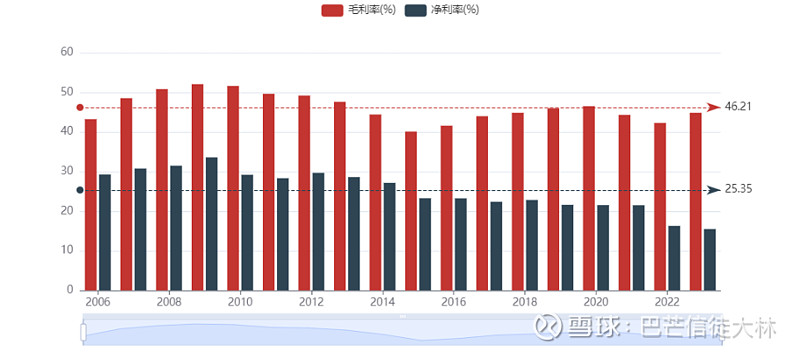

毛利/净利分析

结论:竞争加剧毛利/净利率长期逐步下滑有所企稳

公司毛利润在40-50%之间,整体属于全行业较高水平。在全部考察期内一定幅度下滑逐步趋于稳定,在短期来看,主要是窄幅区间波动,竞争有所加剧。

https://xqimg.imedao.com/18e31f222226ce723fc4d8b4.png!800.jpg

{kind=link}

公司净利率维持在15-30%,在所有行业中也是较好水平。在近二十年的考察周期,净利率的稳步下行,反映了行业竞争在日益加剧。

https://xqimg.imedao.com/18e31f22235559193feb2a8b.png!800.jpg

{kind=link}

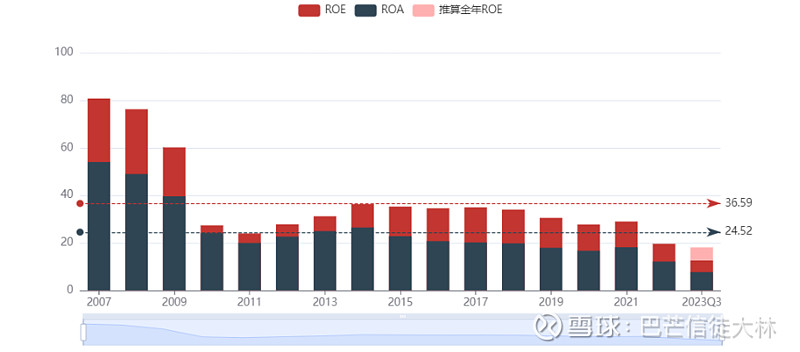

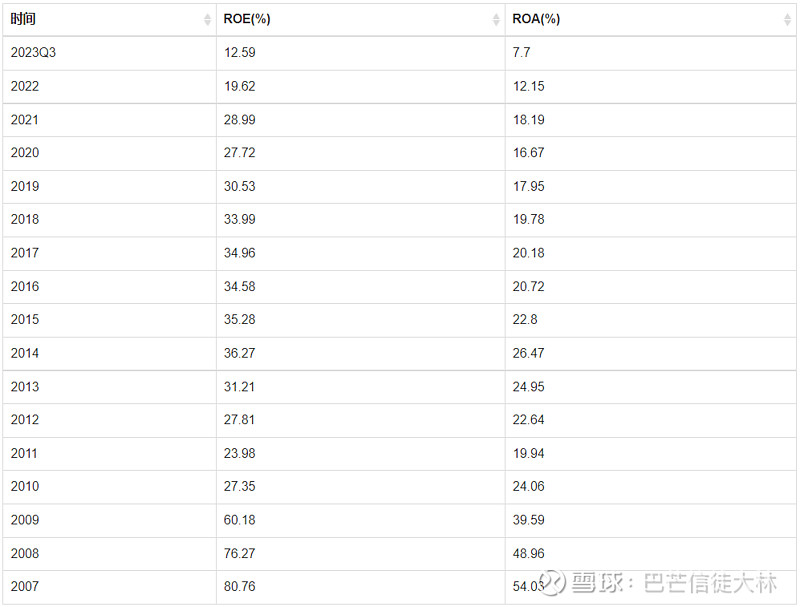

资产收益(ROA/ROE)分析

结论:持续下滑尚在良好水平未来面临持续下行至均值

从历史经营看,随着资产逐步增厚(部分资产固化),资产增值能力大幅下滑。自2016年以后有所回升并维持在较高水平,大概率是公司产能建设和布局基本完成。

https://xqimg.imedao.com/18e31f222316ce733fc71f13.png!800.jpg

{kind=link}

自2016年以后,公司的总资产收益率ROA从最高54%,逐步下滑至接近个位数,长期来看下滑非常明显,短期看下滑幅度降低有趋稳态势。公司净资产收益率ROE从最高80%,逐步下滑至20%以内,下滑非常明显,近两年因销售增长放缓又出现较大下滑。

大林认为,未来大概率会维持这种趋势。长期来看,随着基数增加及行业渐趋饱和,主要增长来源于海外市场及创新业务,创新业务大概率走拆分上市,整体盈利能力会趋向行业平均水平。

https://xqimg.imedao.com/18e31f222294f2b73fe946b7.png!800.jpg

{kind=link}

市盈PE/市净PB分析

结论:增长放缓后逐步调整回归投资价值有待显现

市盈率(PE)=股价/每股收益,从该股市盈率的历史高低位点来看,上市后最高涨至50.32倍,最低降至15.83倍,在长周期内波动幅度不是很大。说明价值偏离度小市场反应基本有效,公司历史成长和投资情况较为稳健。

https://xqimg.imedao.com/18e31f2223c5591a3fd12c8d.png!800.jpg

{kind=link}

拉近考察周期,公司近十年平均市盈率为27.5倍,上七分位为40倍左右,下七分位为22.5倍左右;近五年平均市盈率为27.2倍,上七分位为35倍左右,下七分位为20倍左右。

https://xqimg.imedao.com/18e31f2224a5591c3fc62137.png!800.jpg

{kind=link}

目前公司市盈率处于均值略低水平24.95倍,基本处于合理水平,投资价值有待显现。不足之处呢,曾经的中高增长目前已逐步放缓至低增长,未来恢复合理增长或中高增长有待考察。依大林粗浅判断,年复合增长未来大概率可以恢复到10%左右,中高增长基本很难再恢复。

市净率(PB)=股价/每股净资产,从该股市净率的历史高低位点来看,最高涨至15.18倍,最低降至3.96倍,在长周期内波动幅度不小。从这里可以看出,曾经股价出现过爆炒或资产收益处于较高的时期,这些关键时刻都非常考验投资能力与心态。

https://xqimg.imedao.com/18e31f222455591b3fe63ab5.png!800.jpg

{kind=link}

------------------------------------------------------------

全文见我的图书馆。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔