加载中…

加载中…三峡能源:隐藏利润?2022年报及2023一季度报详解!

标签:

三峡能源隐藏利润?2022年报及2023一季度股票 |

分类: 公司个股 |

莫道春将去、前路尽风光!

前文已经分析了三峡能源2022年报中的经营情况和一些关键利润表科目,这里接着讲一下资产负债表和现金流方面的情况。

资产负债表科目分析

2022年,三峡能源的总资产规模,从2189亿增加到2621亿,总负债从1407.8亿增加到1741.7亿,净资产由781亿增加到879.6亿,资产负债率从64.3%上升到66.4%。

到了2022年一季度,总资产规模进一步增加到2709亿,总负债增加到1799亿,净资产微增到910亿,资产负债率还是66.4%。

1、应收款科目。

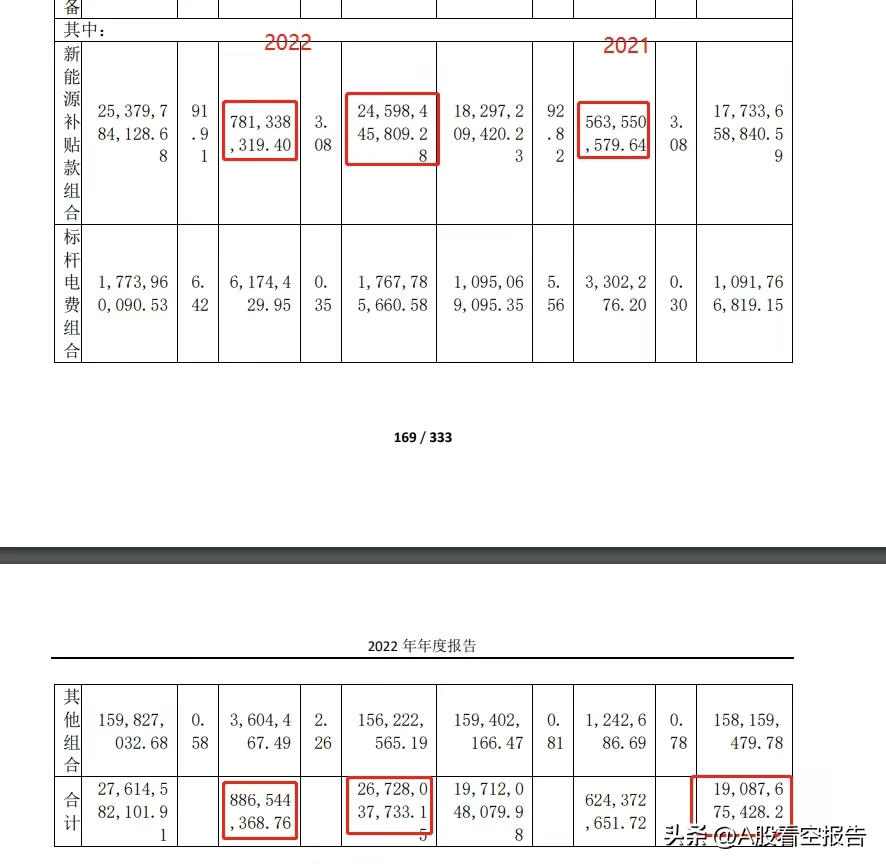

2022年,应收款从年初的190.88亿增加到267.3亿,增幅40%,净增约76亿,主要就是新能源补贴款;粗看增幅还是比较大,但实际上已经有积极改善,因为在2022年中的时候,应收款已经达到266.7亿,换言之,下半年应收款并未增加。

2023年一季度,应收款继续增加至297.2亿,净增约30亿,占当期营收的比重约43.8%,这个数据也有积极改善;因为2022年一季度应收款净增约45亿,占当期营收的比重约77.8%。

{kind=link}

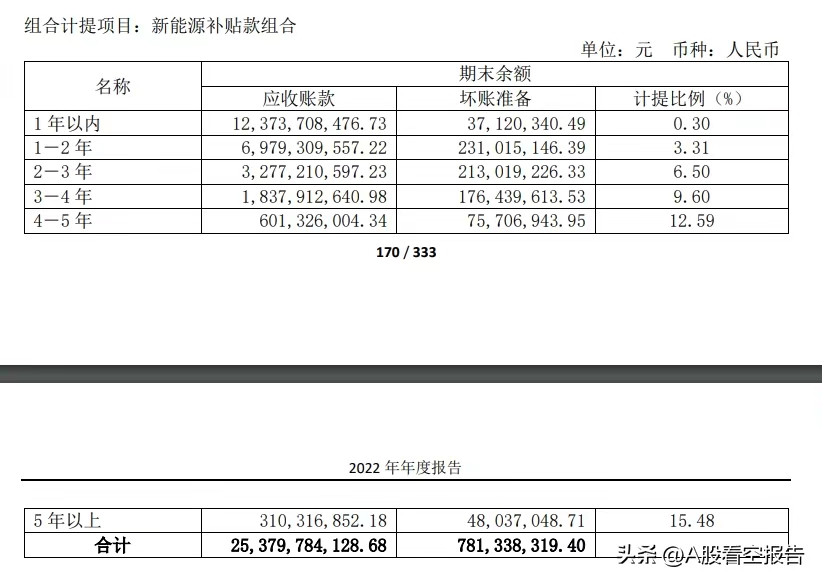

2022年末的267.3亿应收款,其中有246亿是新能源补贴款,17.7亿是标杆电费;累计计提了约8.86亿的坏账准备,其中新能源补贴款累计计提7.8亿,2021年末的时候是5.64亿。

{kind=link}

根据2022年半年度报告的信息,当时新能源补贴款已经累计计提了8.8亿,但到了年底反而只有7.8亿,这说明下半年不仅没有增加,反而有所回补冲抵。这也说明下半年的时候,补贴款回收有明显进展。

(备注:一些数据的些微差异是正常的,跟2021年报有所不同,以2022年报数据为准。)

2、固定资产和在建工程科目。

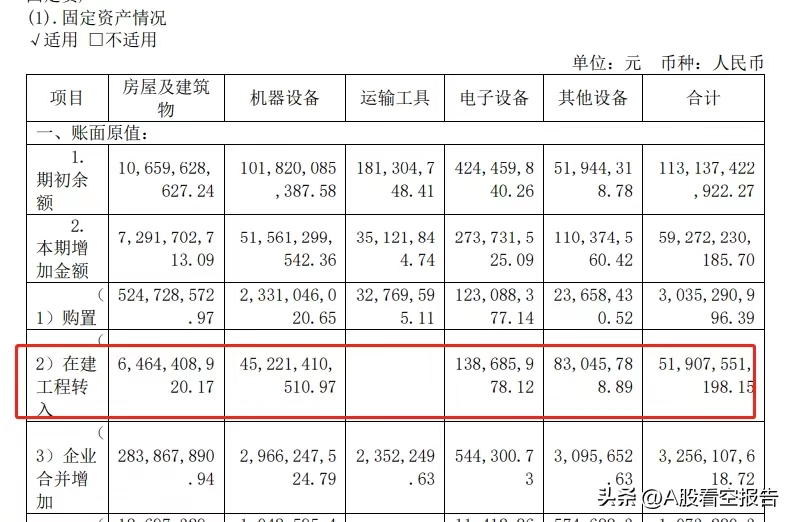

2022年,三峡能源的固定资产从890.5亿,增加到1367亿,净增约476.5亿;其中在建工程新增转入519亿,而2021年的数据是247亿。

{kind=link}

2022年,三峡能源的无形资产增幅也比较明显,从17.4亿增加到49.55亿,主要是特许经营权新增了29亿,土地使用权新增5.75亿,由于减值和摊销,最终净增约32亿。

使用权资产,从52.87亿增加到102.8亿,净增约50亿,主要就是一些房屋、土地以及机器设备等资产的增加。

现金流科目分析

这也是一个不怎么被重视,但其实非常重要的科目。账面上的盈亏水平可以判断这家企业的价值,但现金流是决定一家企业生死的。

房地产企业为什么爆雷,就是负债太高,现金流过于紧绷,导致水流一小,就死翘翘了。

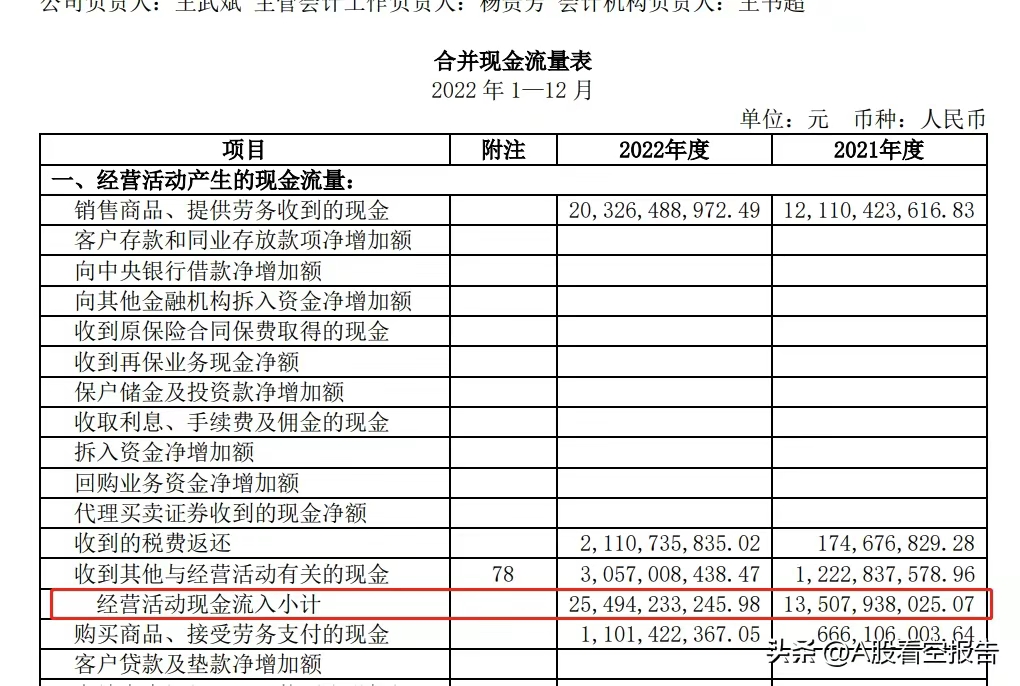

现金流的三个项目:经营现金流、投资现金流和筹资现金流。一般而言,经营现金流是最重要的,如果一家企业的业绩表很好看,不断增长,可经营现金流却越来越差,很大程度上,这企业就有问题。

{kind=link}

瓦,营收超过450亿,经营现金流净额超过300亿,那时候,300亿足以支撑每年1000万千瓦的陆地风电、光伏装机,或是500万千瓦的海上风电装机!根本不需要举债借钱,即便需要,也不会像现在这样负债那么多,财务费用会在2025年之后逐渐下滑,并进一步提升当期的利润水平。

十大流通股东情况分析

1、北上资金、和谐健康保险。

这两家在2022年全年持续增持,北上资金目前最新持仓是5.98亿股(4月底数据),和谐健康自2022年二季度新进之后就持续增持,截止2023年一季度,持仓5.78亿股。

{kind=link}

比三季报只是略减3万,到了2023一季报,又回升到了75.8万。

最近半年多的反复摩擦,实在是苦不堪言,我原本以为股东户数会有明显下滑,少个十几万是很正常的,但没想到竟然如此稳固!

既然苦日子这么难熬都挺过来了,那就更不能在以后的好日子中轻易丢掉筹码!

综合来讲,目前公募基金在三峡能源里面已经微不足道了,持仓非常低,这其实也是个好事情,意味着未来行情扭转的时候,会有更大的增量资金来推动。

记住,手里有筹码的,才是潜在的空头力量,而两手空空的,反而是潜在的多头力量。

而解禁的这批原始股东,此前很多人觉得是个大利空,实际上,人家持仓根本没动,短期内应该不会有啥减持动作;即便要减持,也不会大笔清仓,而且必须提前公告。

结语:

从整个2022年报的内容来看,简单概括以下几点:

1、新增装机规模不理想,这会影响到2023年的营收增速,但这个只是暂时的,不改变长期向好的发展节奏。

2、净利润的增长放缓,最核心的因素是固定资产折旧的大幅增加,这是一个时间差的问题。资产减值损失反而是次要因素。

3、经营现金流明显改善,补贴款回收有积极进展,这解决了很大一部分的隐忧,能够节约成本,并且保障未来的持续性开发。

4、广大散户持仓依然稳固,社保不动,和谐健康与北上资金继续增持,公募基金大量出清。

预计2023年二季度净利润在30亿左右,上半年约55亿,下半年30亿,全年展望85亿以上。

预计2023年新增装机800万千瓦以上,乐观看1000万千瓦,保证2024年继续高增,净利润展望115亿。

一步一个台阶、一年更比一年好!

坚定信念,积极看好!

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔