加载中…

加载中…渤海租赁:危中有机-的价值所在

标签:

渤海租赁危中有机-的价值所在股票 |

分类: 公司个股 |

危中有机-渤海租赁的价值所在

危中有机-看渤海租赁的价值所在

受海航大股东影响,投资人用脚投票,对渤海租赁的经营价值和市场价值投反对票,对资金贩子“融资租赁”投反对票。随着渤海租赁经营情况回稳,市场质疑为何渤海租赁迟迟未暴雷,即将迎来戴维斯双击反转。

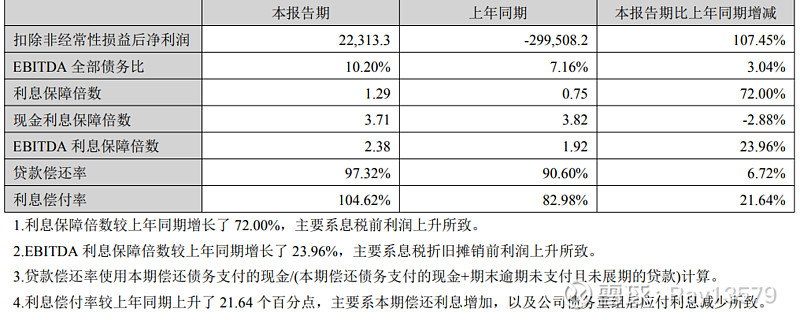

2023年年报数据:

https://xqimg.imedao.com/1907d1df7022db7f3fcc90e9.png!800.jpg

{kind=link}

前些年受海航影响,抽掉渤海租赁的流动性,导致渤海租赁债务压力激增,已多年债务逾期展期,但从2023年报表看,利息保障倍数正式回正,标志了偿债能力逆向好转,债务压力已经触底。EBITDA保障系数大幅调高,给予金融机构和投资人信心,更有利于进一步降低融资成本。

市场上把渤海租赁业绩高增归咎于市场环境良好,后疫情时代经营回归正常,全球出行量恢复较快所致,如今年主要论调:

“2024年4月18日,广发证券发布研究报告称,渤海租赁为头部的飞机及集装箱租赁商。其飞机租赁订单簿高增,蓄水资产端推力。集装箱业务落入稳定区间,租约占比较长,平滑了海运周期的波动风险。此外,海航集团破产重整有望强化渤海租赁经营稳健性。广发证券预计2024-2025年,渤海租赁收入分别为360.52亿元、376.80亿元,归母净利分别在15.69亿元、18.20亿元,同比增长22.4%、16.0%。”

“2024年4月1日,上海证券报发布研究报告称,2023年,得益于亚太地区航空市场的强劲复苏,全球航空市场需求加速反弹。渤海租赁实现飞机租赁收入约271.74亿元,较上年同期增长约17.27亿元,同比增长6.79%。同时,该公司抢抓行业快速复苏及市场运力需求强劲的机遇,与飞机制造商达成200架飞机采购协议。集装箱租赁业务累计实现营业收入61.82亿元,与上年同期基本持平。”

一面是目前经济快速下行,消费降级,油价大幅上升导致航空业萎靡。另一面是强调渤海租赁的业绩回升主要是得益于市场强劲需求。究竟是哪一面错了?

这就要看渤海租赁的主营业务-飞机租赁。根据KPMG与Airline Economics联合发布的2023年航空业领袖报告显示,截至2023年末,全球飞 机租赁公司以经营租赁方式持有或管理的商用飞机约为1.4万架,比例达到现有服役飞机总数的51.3%,预计这一比例将 在未来几年内进一步提升至60%。飞机租赁为完全竞争行业,且行业集中度较高,前十大飞机租赁公司持有的机队数量 共计超过6,100架,约占全球飞机租赁公司管理飞机总数的46%。

报告说明了:1、航空租赁这个行业是没问题的,在可预见的未来,仍然为保持稳定。2、飞机租赁是属于完全竞争行业,渤海租赁服务全球100多个地区142家航空公司,受到的政策风险,汇率风险,利率风险,经济状况、地缘政治冲突,燃油价格变动,供应链限制等等是存在但不是决定性的。相关风险和不确定,其他竞争对手同样会经受。但由于不确定性大,资本占用大,经营周期长,反而使得行业集中度不断提高。渤海租赁把Avolon、GSCL买回来时是全球第4和第8,现在已经到了第2和第4了,反映管理层管理能力是没问题的。

根据 Cirium 于 2023 年末发布的机队预测报告,2023 年至 2042 年,全球客运机队需增加约 23,000 架飞机以满足 客运需求,在 2042 年底前全球机队规模将达到 49,320 架,年均增长约 3.2%。在飞机融资租赁行业,总需求是稳定且增长缓慢的,也侧面反映了,行业集中度不断加强,强者恒强的发展规律。

追踪渤海租赁核心价值

-------------------------------------------------------------------

全文见我的图书馆。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔