加载中…

加载中…**中国中免:财报和估值深度分析

标签:

中国中免财报和估值深度分析股票 |

分类: 公司个股 |

{kind=link}

中国中免财报和估值深度分析

轻松看财报,快速懂估值。今天聊一聊中国中免。

中国中免从2021年2月份的400元高点,持续下降到了86元,可以说是已经膝盖斩,是不是已经跌出机会了呢?

https://xqimg.imedao.com/18e1857d24463f0e3fd90a29.png!800.jpg

{kind=link}

我们来深入分析一下近十年的财报数据和估值情况。

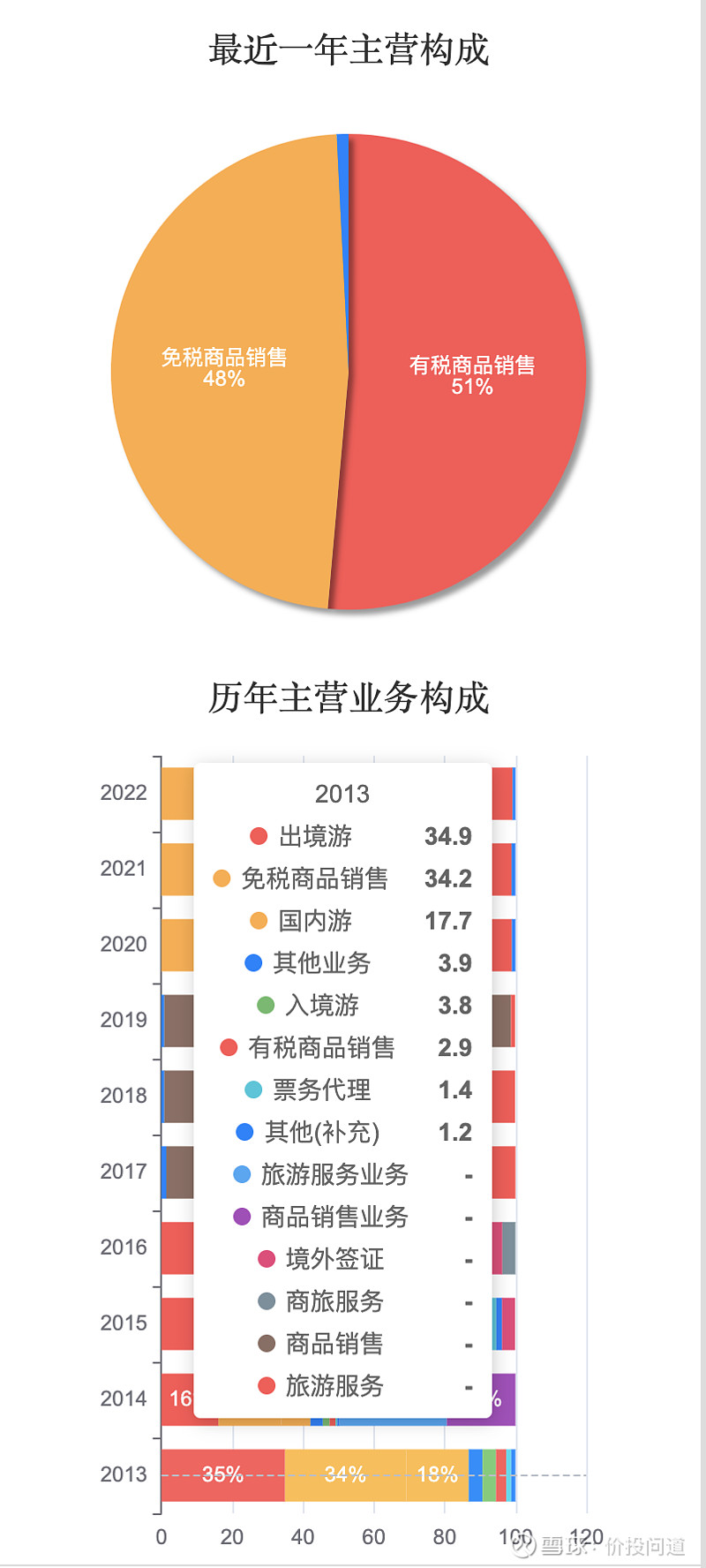

第一部分,看一下近十年的主营业务的变化。

中免以旅游服务和商品销售为主要业务,前些年旅游服务有一些占比,近年主要是商品销售,有税和免税商品销售,基本各占一半。国内资本市场这种业务模式,没有对标企业。

https://xqimg.imedao.com/18e185827c863f1a3fca1ec3.png!800.jpg

{kind=link}

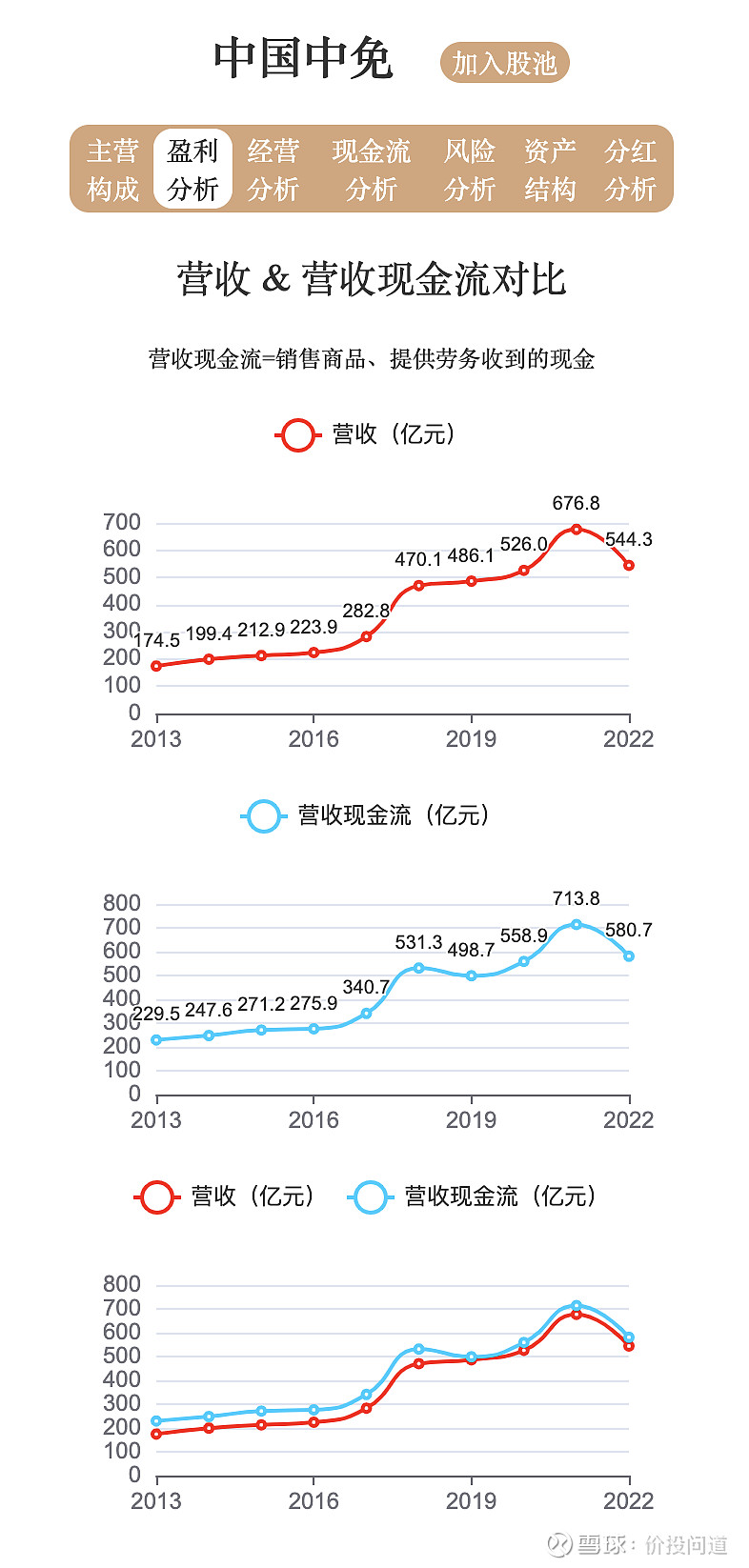

第二部分,看看它的盈利能力。

营收从2013年的174亿到了2021年的高点676亿,回落到2022年544亿,业绩算是稳健上升。特殊时期,有所调整。

营收现金流2013年229亿到2021年高点713亿,2022年580亿,基本营收现金流都在营收之上,营收含金量杠杠的。

https://xqimg.imedao.com/18e18586a2c443433fdce136.png!800.jpg

{kind=link}

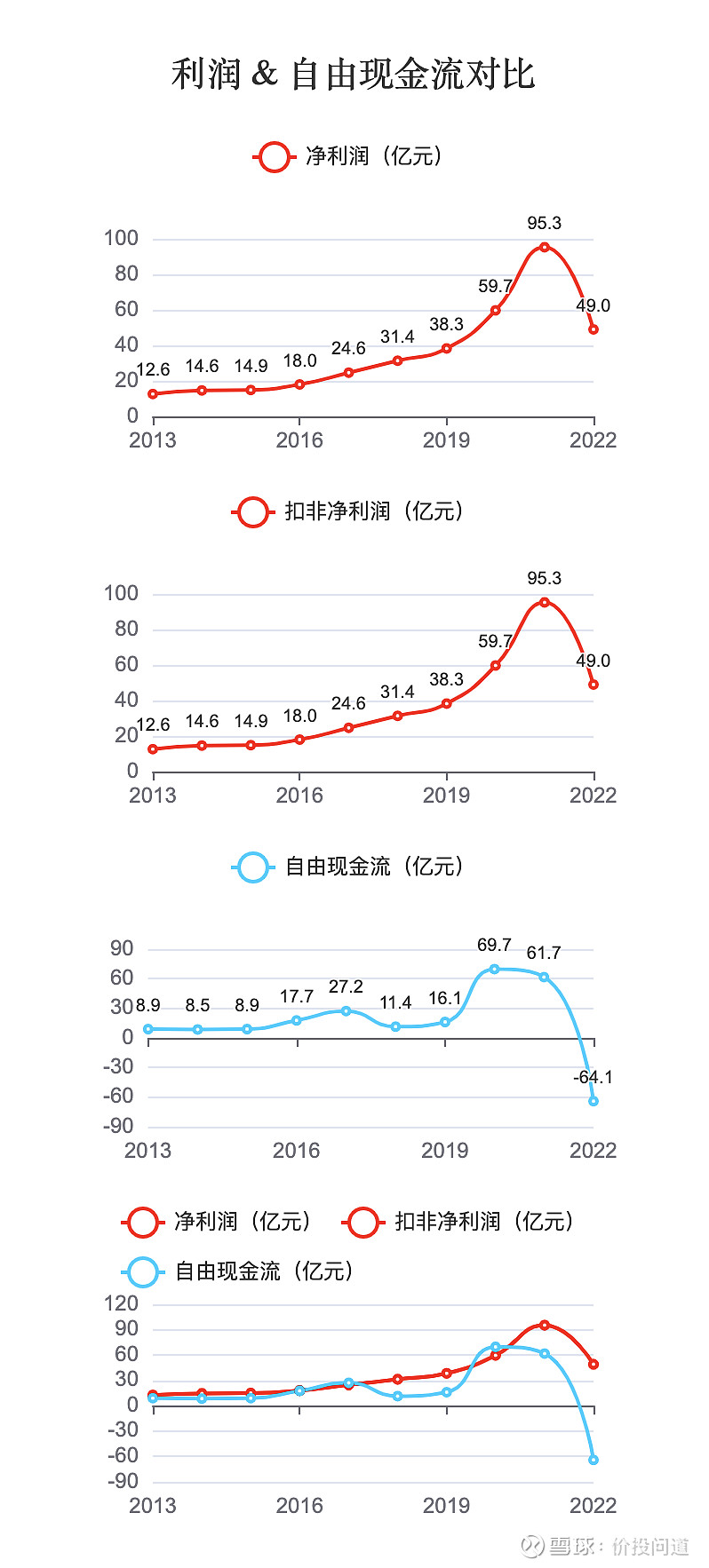

扣非净利润也是和营收增长高度吻合,从2013年12.6亿,到2021年高点95亿,2022年49亿。

自由现金流2022年直接干到了-64亿,远低于扣非净利润。一会看看后面的现金流分析。

https://xqimg.imedao.com/18e1858949d63f313fe4ab0f.png!800.jpg

{kind=link}

再来看扣非净利润近1、3、5、10年的累积增长,和近3年、5年、10年的平均每年增长。

https://xqimg.imedao.com/18e1858c46f4dab83fdc373f.png!800.jpg

{kind=link}

近1年增长是-48.6%,近三年累积增长-17.9%,五年累积增长:55.9%,十年累积增长:289.9%,近三年平均复合增长率:-9.4%,近五年平均复合增长率:11.7%,近十年平均增长率:16.3%。

可以看出特殊时期利润是下滑的,后续营收利润应该会有复苏反弹,能不能重新回到高速增长,就要看大的经济环境了。

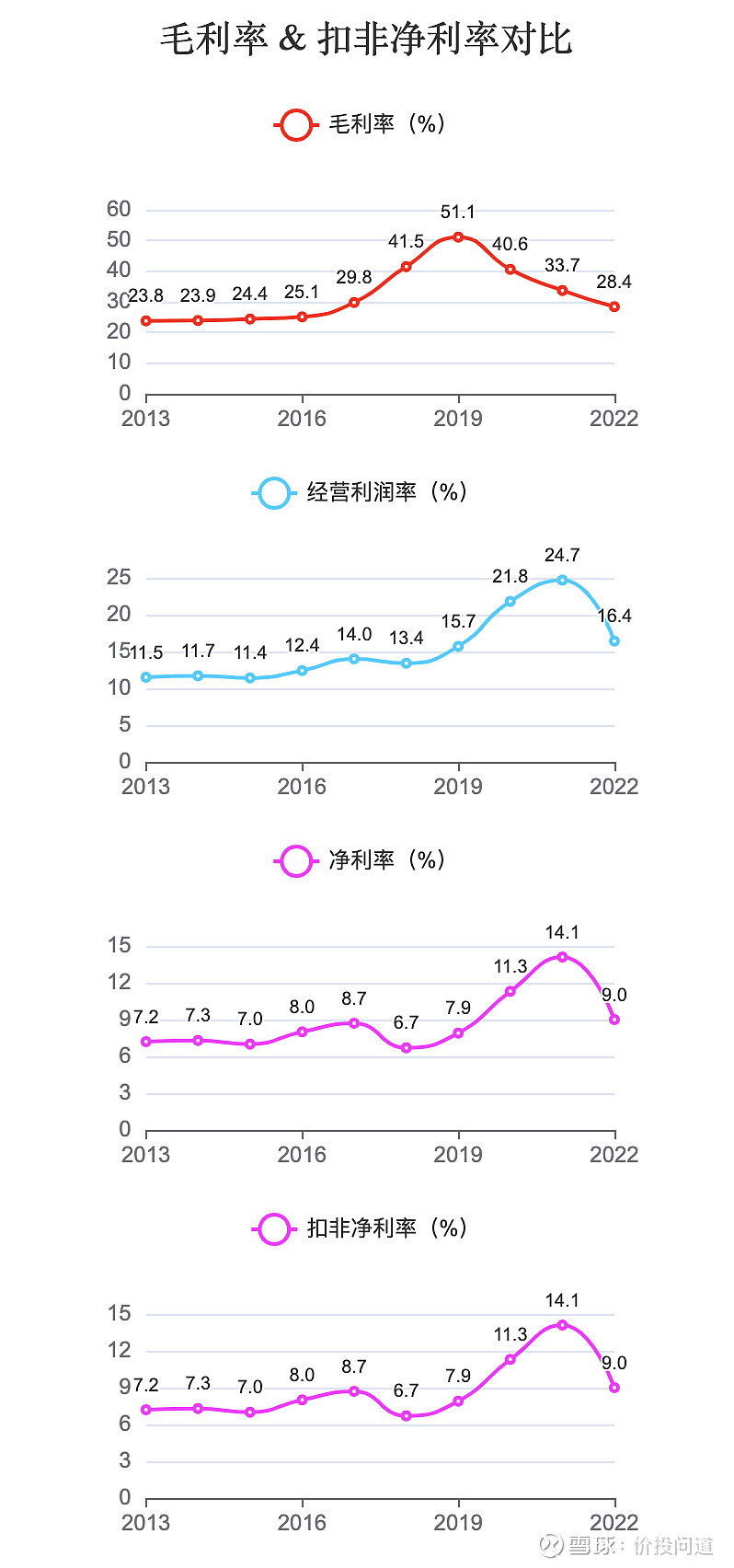

毛利率,从2013年的23%到了2019年高点51%,近三年都在回落,回落至28%,和特殊时期的消费需求下降有关,也可能线上海外代购有部分价格竞争。

https://xqimg.imedao.com/18e1858f2d24dab93fec2f31.png!800.jpg

{kind=link}

扣非净利率在6.7%到14%之间波动,2022年9%,不算太高。

净资产收益率基本都在15%以上,还算优秀,2022年有所回落,也是营收和利润下降所致。

https://xqimg.imedao.com/18e18591d1363f3a3fc17b85.png!800.jpg

{kind=link}

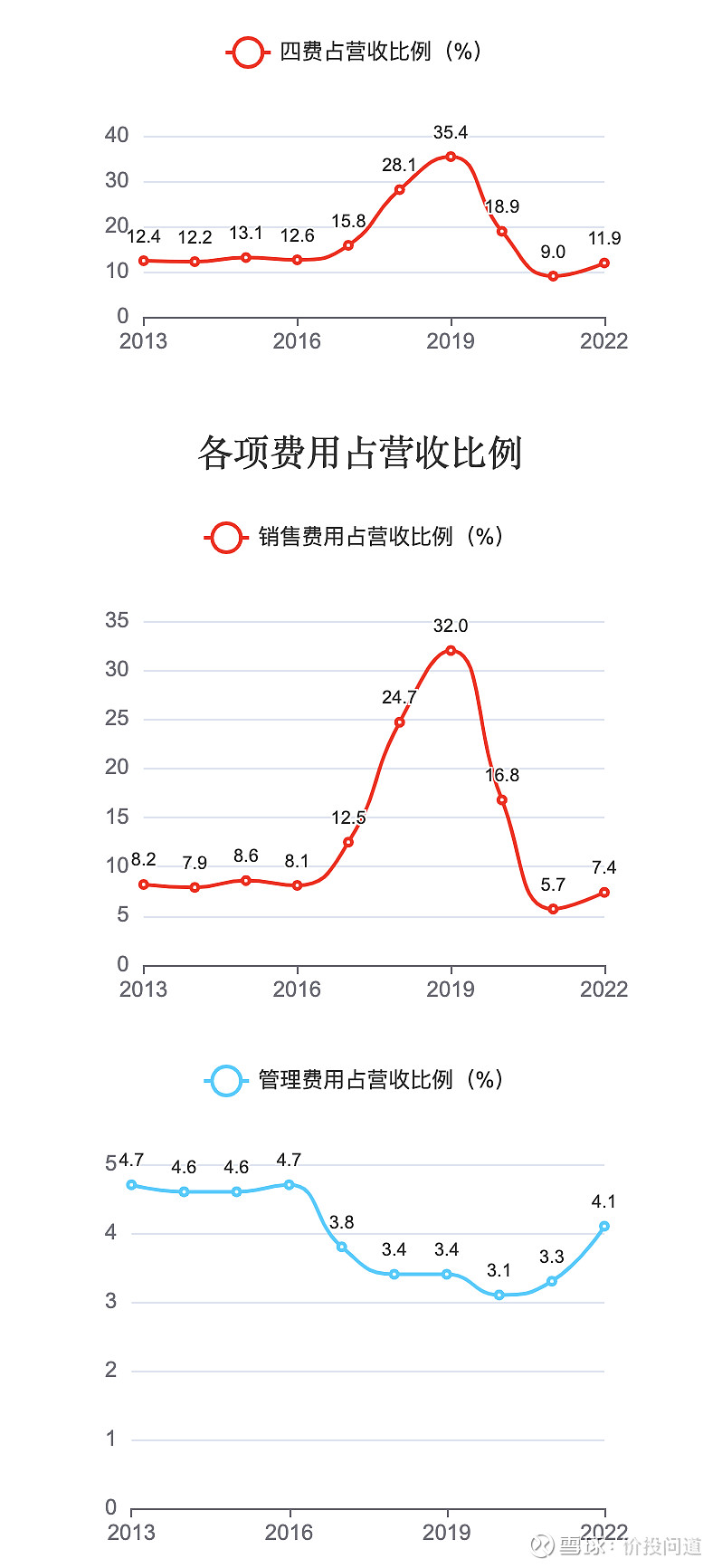

第三部分,看一下它的经营能力。

四费营收占比,在12%到35%之间波动。这就不像一些消费品企业,随着营收上升四费占比会有所下降,也就是规模会提升效益,中免规模提升效益没那么明显。

销售费用先是陡峭提升,8%提升到高点32%,近年又有所回落,2022年7.4%。

https://xqimg.imedao.com/18e18597a7a419b03fe4031e.png!800.jpg

{kind=link}

管理费用在3%到4%左右波动,线下零售业,这个数字还是在合理范围内。

财务费用基本是负值,现金比较充裕。

https://xqimg.imedao.com/18e1859b6b74dac23fcdde01.png!800.jpg

{kind=link}

研发费用占比低,基本可以忽略。

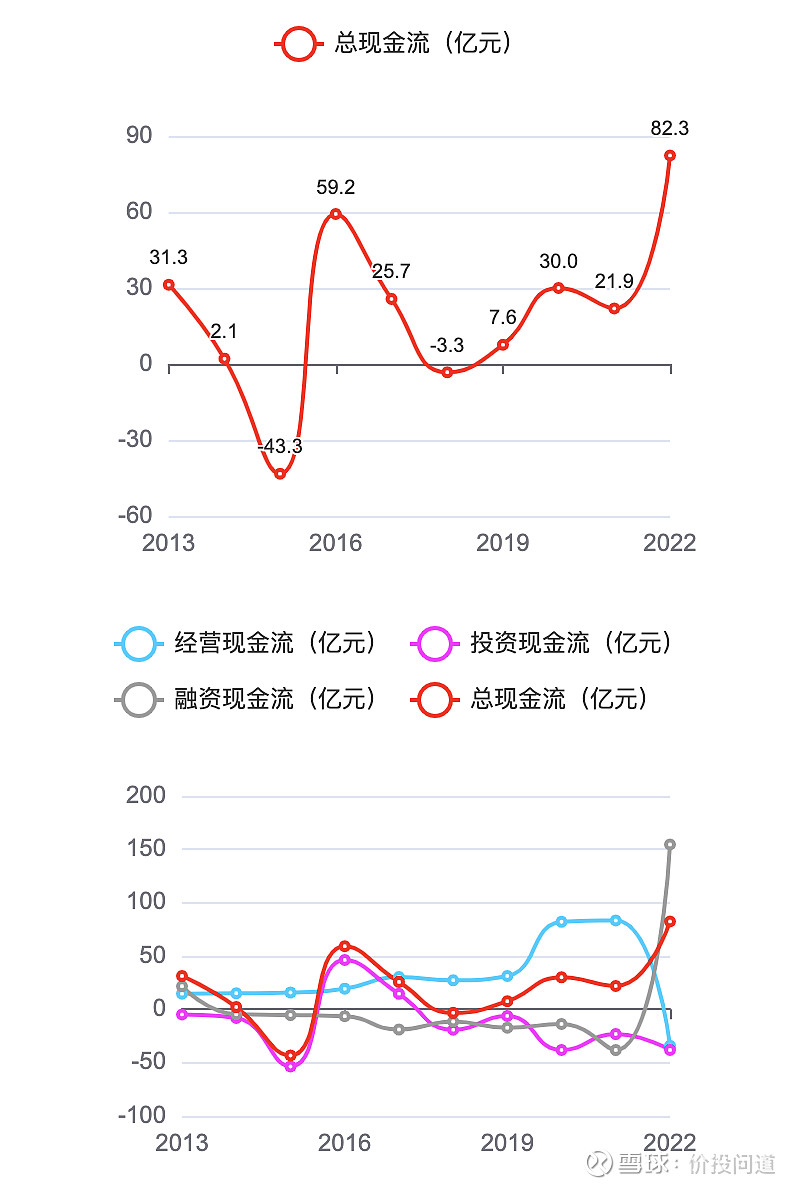

第四部分,看看它的现金流情况。

经营现金流:2013年到2021年都是正的,高点83亿,2022年跳水到-34亿,这也和营收和利润下滑一样,特殊时期商品销售下降所致。自由现金流

随之也就出现了-64亿。难怪价格出现大幅度下跌。

https://xqimg.imedao.com/18e1859e214479f53fda83b8.png!800.jpg

{kind=link}

投资现金流:近几年持续对外有大额投资,2022年投资现金流为-38亿。

融资现金流:前些年基本上是负数,2022年大量流入,筹资额达到154亿。

由于大额融资流入,所以总现金流还是正的82亿。

https://xqimg.imedao.com/18e185a13dd4dac73fcf2ddd.png!800.jpg

{kind=link}

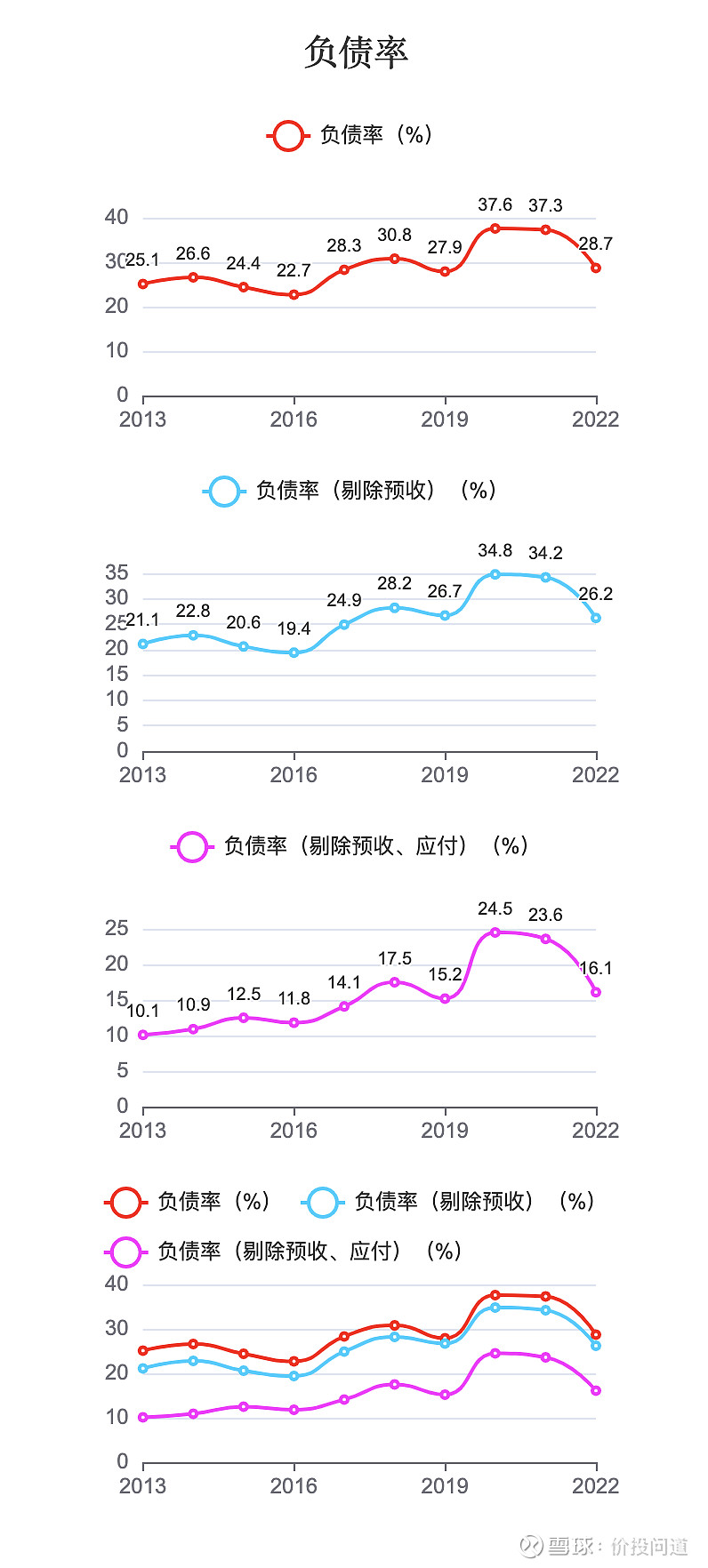

第五部分,看一下它的风险情况。

负债率在25%到37%之间波动,剔除预收、应付后在10%到24%之间波动,这个负债率很健康。

https://xqimg.imedao.com/18e185a372f63f563fe0181e.png!800.jpg

{kind=link}

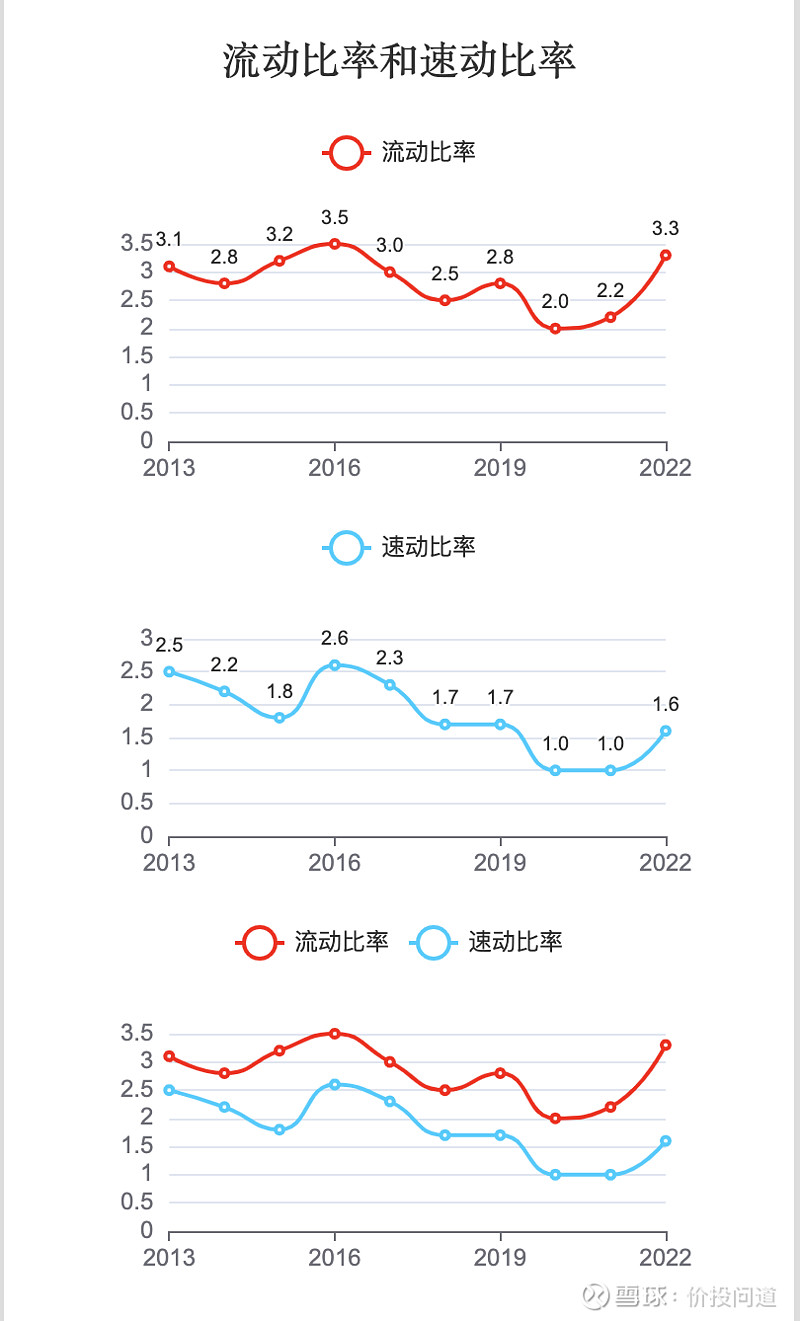

再看一下它的资产流动性。

流动比率长年在2%-3.3%之间波动,具有充足的流动性。

速动比率1%到2%之间波动,也在合理范围。

https://xqimg.imedao.com/18e185a696863f5c3feb47c4.png!800.jpg

{kind=link}

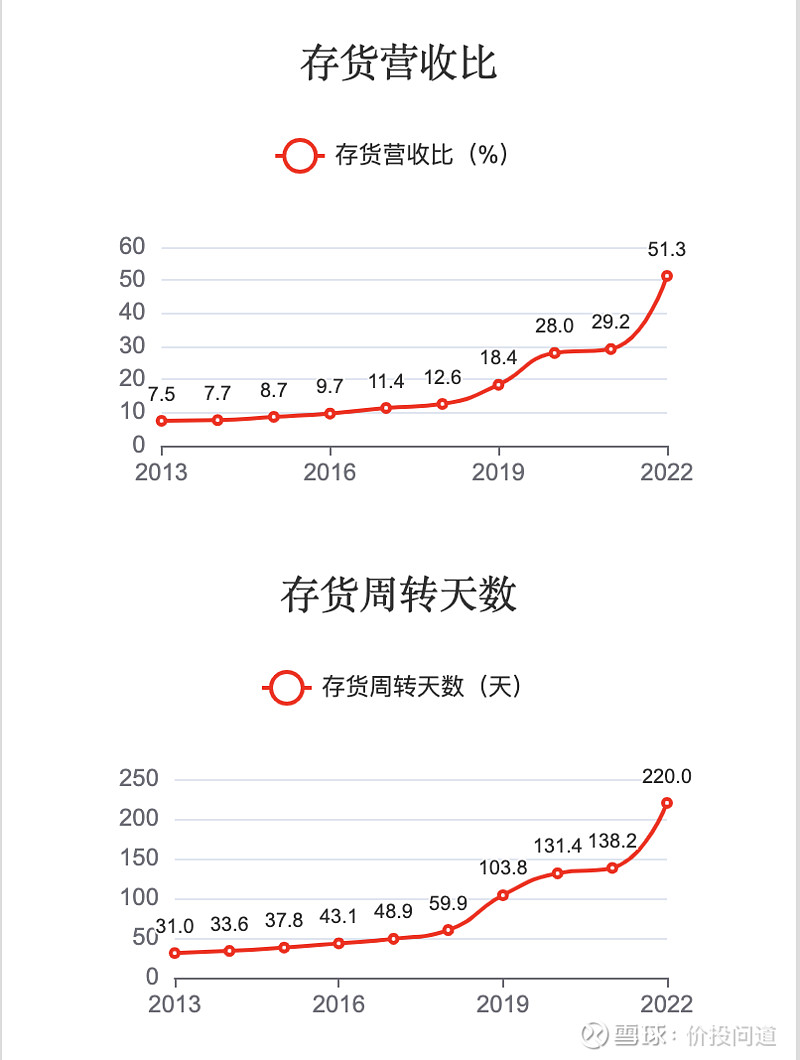

存货营收占比,一直在提升,从7.5%到51%,这个有点偏高了,这是传统零售业的问题。下行周期库存会增加,如果库存时长过长,还可能会出现库存减值问题。

https://xqimg.imedao.com/18e185a999c479fa3fd92886.png!800.jpg

{kind=link}

存货周转天数,也在持续上升,31天上升至220天,这个指标要引起关注。证明前端销售不理想,卖的不好,供应链管理也不够精细,没有控制好库存。

应收占比,还是很优秀的,从6.3% 下降到1.9%,商品零售业务基本没有应收,应该是之前的旅游业务有一些。

https://xqimg.imedao.com/18e185acc944dadb3fd7bfa3.png!800.jpg

{kind=link}

应收周转天数,从16天下降到0.9天,没有应收,基本现金收入,很好。

产业链强势指标从1.2上升至6.8,证明垄断属性在上下游产业链上还是很强势的。

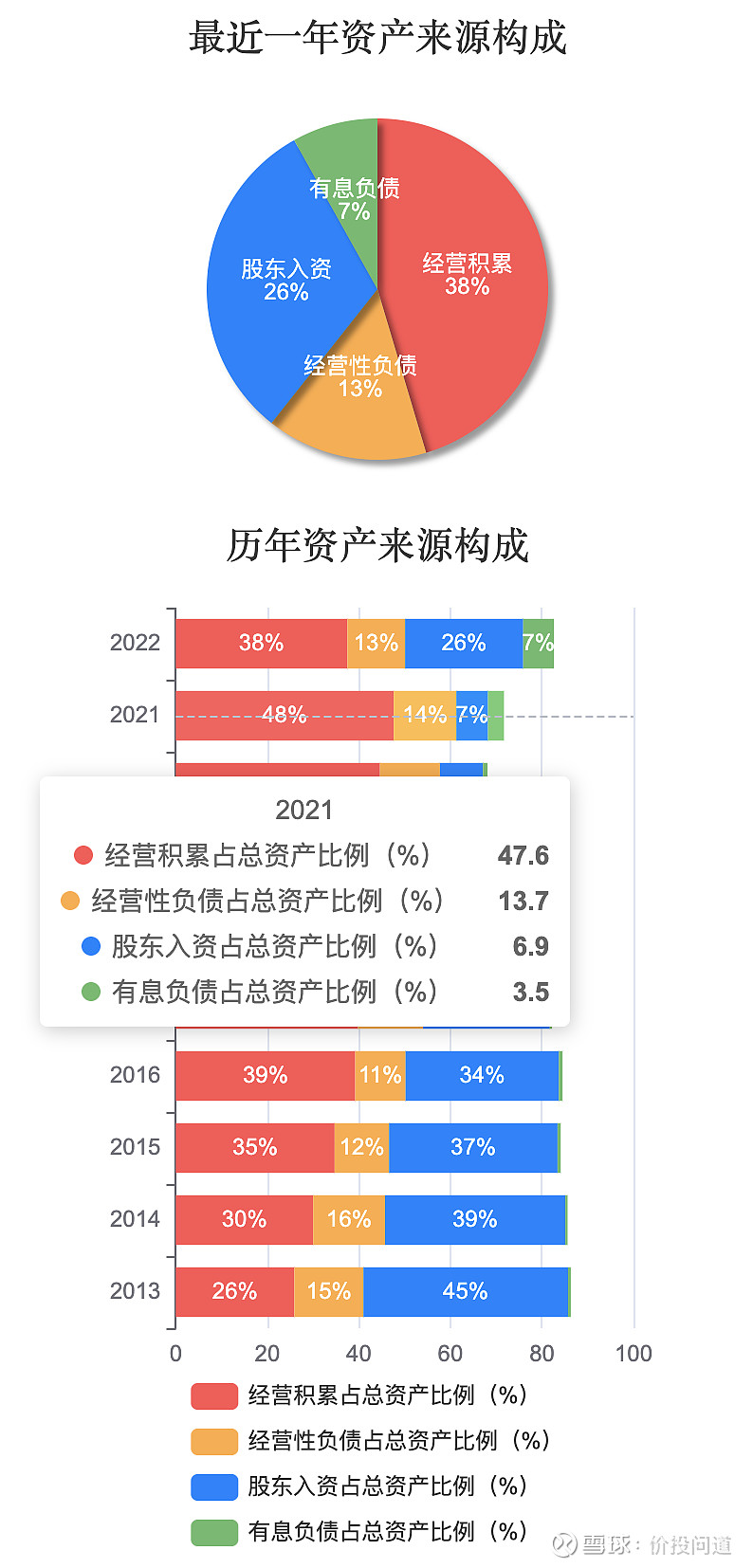

第六部分,看一下它的资产结构,盘一下家底。

经营积累38%,经营负债13%,股东入资26%,有息负债7%,可以看到之前中免的经营积累比例在不断上升,但是2022年出现股东入资比例和有息负债比率上升,有息负债从2021年3.6%上升至7%,股东入资比例6.9%上升至26%,前面融资现金流有个157亿的筹资流入,相应有股权融资和贷款的上升。

https://xqimg.imedao.com/18e185b074b443493fd96318.png!800.jpg

{kind=link}

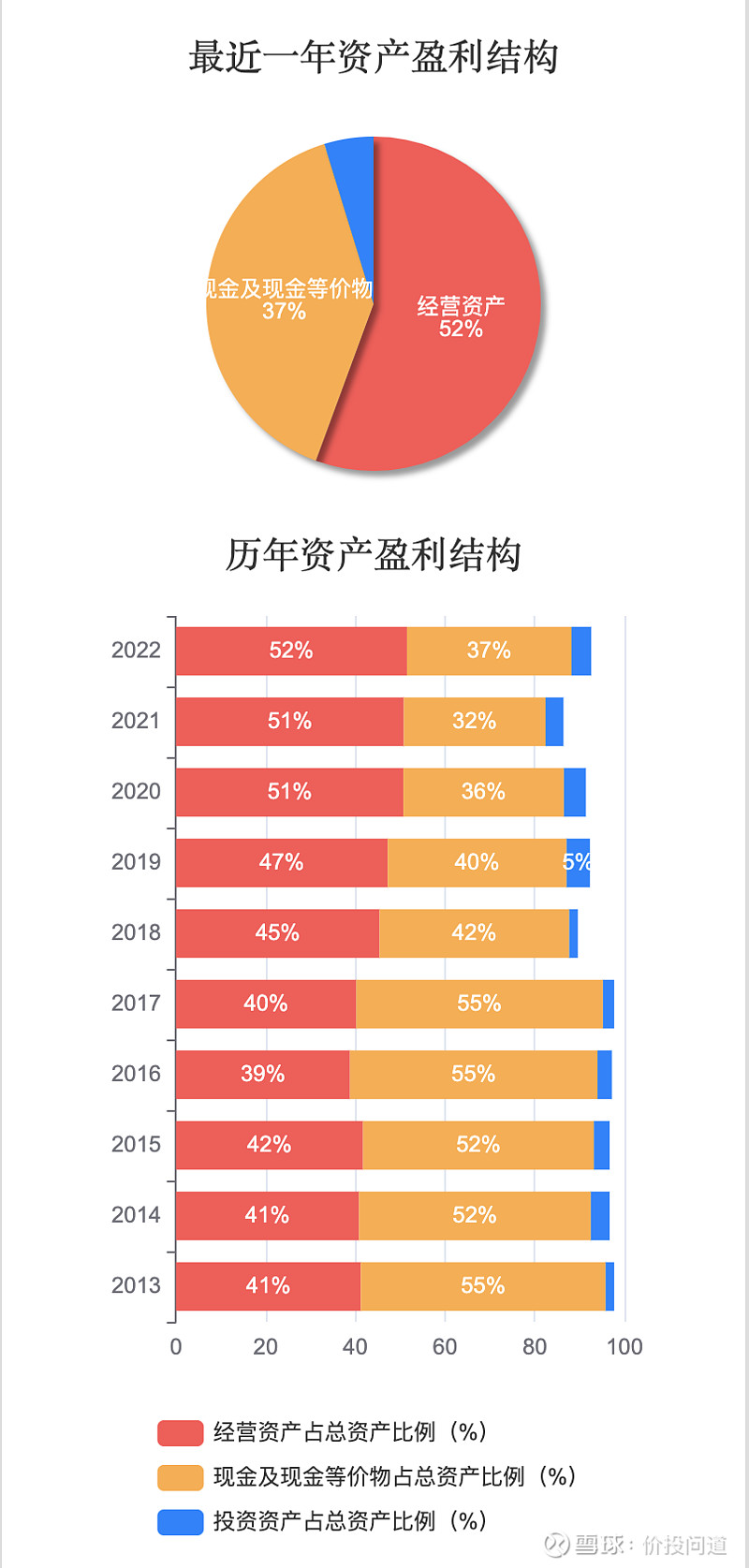

经营资产52%,现金37%,不错。主业驱动型企业,经营资产占比是在持续提升的。

https://xqimg.imedao.com/18e185b34d263f733fe06aa0.png!800.jpg

{kind=link}

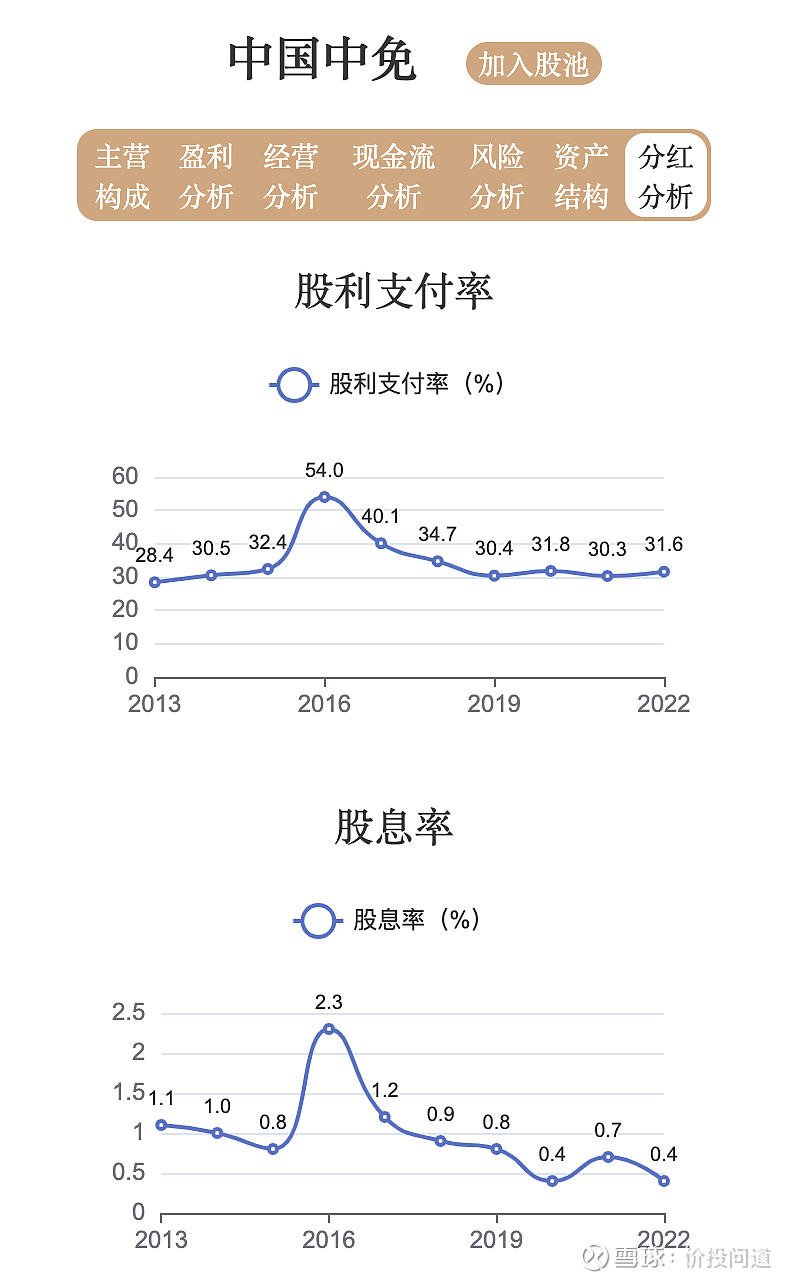

第七部分,看看分红情况。

股利支付率长年在30%以上,合理偏低。

股息率长年在1%以内,很低,应该是之前估值过高所致。

https://xqimg.imedao.com/18e185b7c1f63f813fbbf8d9.png!800.jpg

{kind=link}

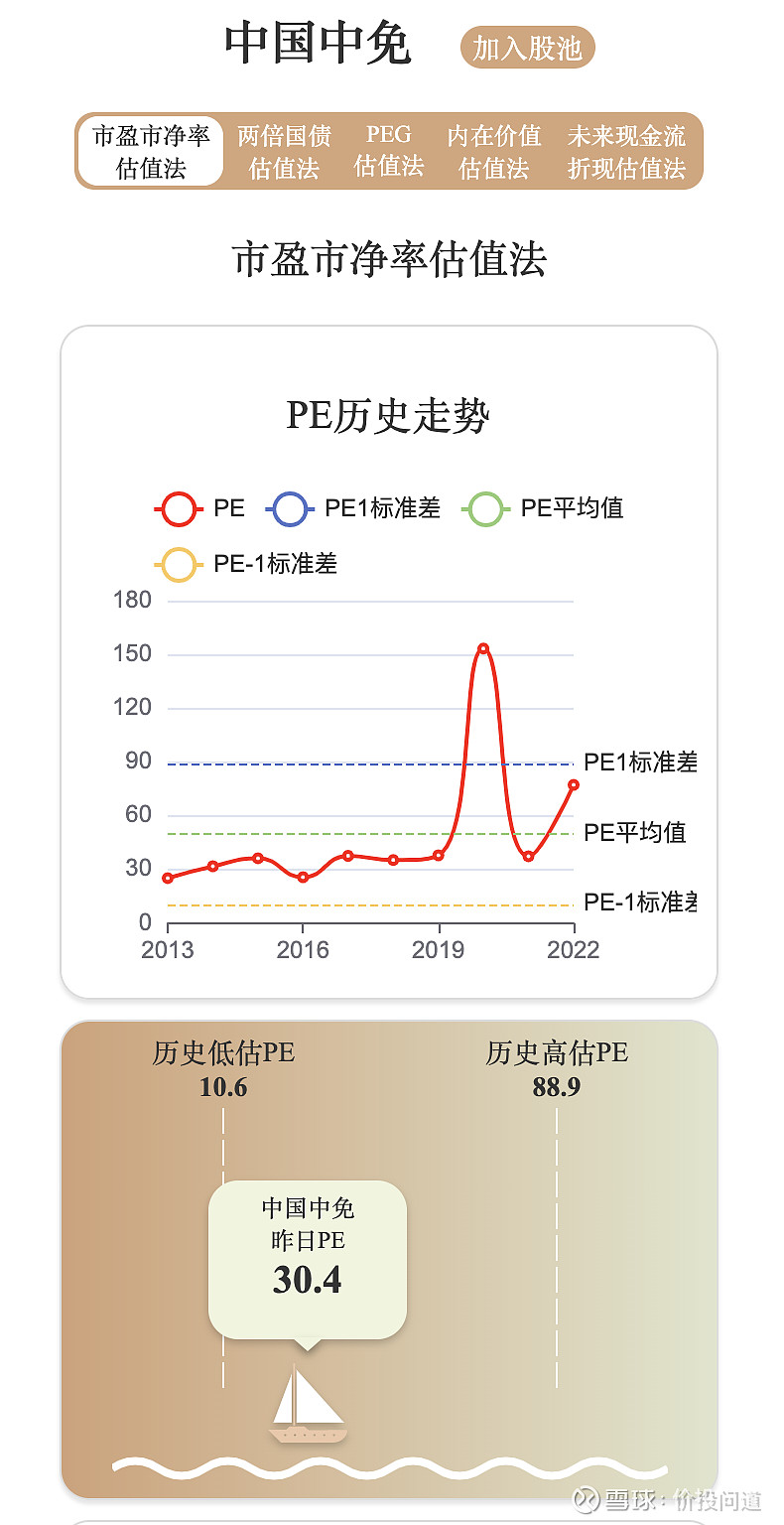

最后,专门看看它的估值情况。

近十年市盈率高点88.9,低点10.6,目前市盈率30.4,如果未来业务增长乏力,那么这个估值不算低。

https://xqimg.imedao.com/18e185ba4374daee3fef721a.png!800.jpg

{kind=link}

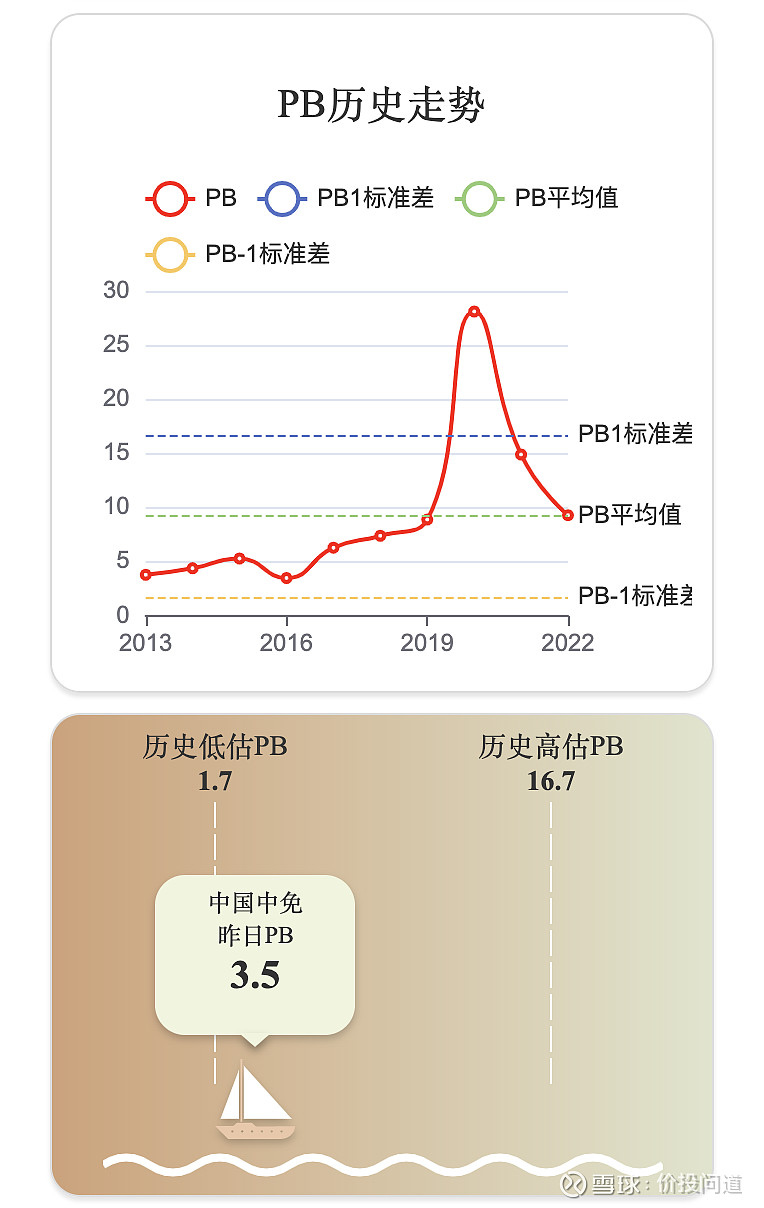

近十年市净率高点16.7,低点1.7,目前市净率3.5,还算合理范围。

https://xqimg.imedao.com/18e185bd87647a133fdeb67d.png!800.jpg

{kind=link}

我们再以两倍长期国债收益率6%来做个锚点估值,市净率和净资产收益率算出来一个收益率是4%,比6%这个锚点要小一些。不算低估。

或者用每股收益除以两倍国债收益率,得到一个估算价格是41元,目前价格86元,还是偏高估。

--------------------------------------------------------------

全文见我的图书馆。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔