加载中…

加载中…**价投实践笔记(4):中国平安深度分析(二)

标签:

中国平安深度分析(二)价投实践笔记(4)股票杂谈 |

分类: 公司个股 |

{kind=link}

上一期我们已经把平安的业务结构做了拆解。$中国平安(SH601318)$

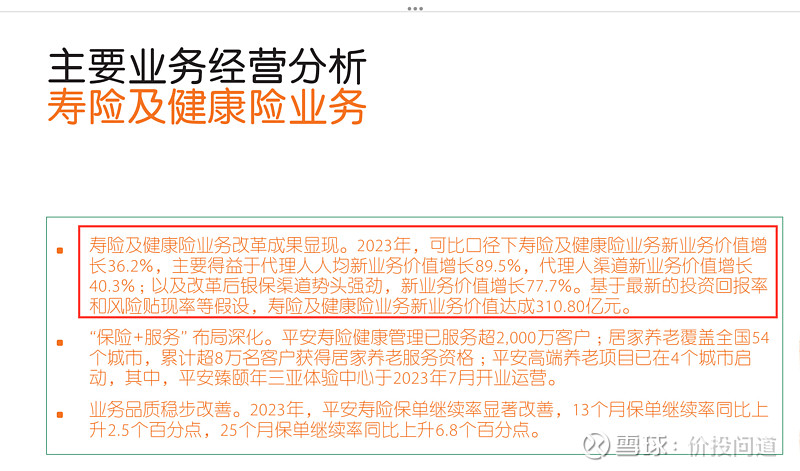

寿险及健康险业务改革成果显现。2023年,可比口径下新业务价值增长36%,主要得益于代理人人均新业务价值增长89%,代理人渠道新业务价值增长40%;以及改革后银保渠道势头强劲,新业务价值增长78%。基于最新的投资回报率和风险贴现率等假设,寿险及健康险业务新业务价值达到310亿元。

https://xqimg.imedao.com/19013fe0632d49a3fc42cf31.png!800.jpg

{kind=link}

不过,这里你可能会有一个疑问,新业务价值是什么?

新业务价值:是指将所有新签订的长期寿险和健康险保单在预期未来产生的税后利润折现值,也就是公司内含价值风险贴现到当下的现值。

大白话:它是基于精算方法估计的,在一段时期内售出的新业务所产生的经济价值。新业务价值是衡量由新业务活动所创造价值的指标,同时也反映了保险公司的业务增长潜力和经营能力。

新业务价值 = 新签单保费 × 新业务价值率

例如:以一个10年分期交费的保单为例,年均保费为1万元,假设新业务价值率为45%,那么这份保单的新业务价值为4500元。这表示在考虑了各种费用、赔付、分红以及投资收益后,这份保单未来产生的税后利润按一定的折现率折现到当前时点,其价值为4500元。

可以这样理解,新业务价值提升36%,就是新保费和新业务价值率相乘的数据提升了36%,证明寿险及健康业务还是在正向大幅增长的。

代理人人均新业务价值增长89%,意味着平安的保险改革(人海战术改变)有了成效,人均新业务价值大幅增长。人均效率大幅提升。

代理人渠道新业务价值增长40%,银保渠道新业务价值,强劲增长77.7%,平安代理人渠道、银行保险部门渠道都在大幅提升,这意味着业务板块的协同效率也在提升。

基于最新的投资回报率和风险贴现率等假设,寿险及健康险业务新业务价值达成310.8亿元。这是通过收益率和折现率推算的值。

那么问题又来了,新业务价值率又是什么?

新业务价值率是指,一笔保费带来的新业务价值与保费收入的比例,也可以理解为年化新保费的利润率。它反映了保险公司新增业务的盈利能力。

新业务价值率 = 新业务价值 / 首年保费

可以这样理解,新业务价值率和保单质量直接挂钩,保单的质量越高,其预期利润也越高,从而提高新业务价值率。例如,长期保障型保单由于其保障责任大、定价费用充足,新业务价值率普遍较高。

https://xqimg.imedao.com/19013fe3301153e93fdae8a6.png!800.jpg

{kind=link}

这里标注了“可比口径”的是按照原来的长期投资回报率假设5%、风险贴现率11%计算所得的结果,未标注“可比口径”的,是按照最新的长期投资回报率4.5%和风险贴现率9.5%计算所得的结果。为了方便看去年的比较,我们看可比口径的数据就好。

新业务价值2023年392亿,同比2022年增长36%;新业务价值率23.7 %,下降0.5 %。

首年保费2023年是1657亿,同比2022年增长38.9 %。

内含价值9301亿,同比2022年增长6.3 %。

那这个“内含价值”又是什么东西呢?

内含价值 = 经调整的净资产 + 扣除要求资本成本后的有效业务价值

也就是:内含价值 = 调整净资产 + 有效业务价值 资本要求的成本

其中,经调整的净资产,是市场价值与账面净资产价值之间的税后差异,以及对某些负债的相关税后差异所做的调整;有效业务价值则是在评估时点,有效业务未来法定税后利润用一定贴现率贴现后的现值。

说大白话就是:内含价值主要由两部分组成:经调整的净资产和有效业务价值。经调整净资产就看做调整完税收差异的净资产。有效业务是保险公司将现存有效的所有长期寿险和健康险保单,在未来整个保险期限内的预期利润,按照公司确定的内含价值风险贴现率折现到当下的现值。

资本要求的成本是:保险公司为满足监管部门对其偿付能力的要求,而必须达到的最低资本的成本,对内含价值影响较小。

说大白话就是:内含价值是寿险保单在未来保险期内给股东创造的价值,它没有包含新业务价值,可以理解为存量保单价值。

内含价值运营回报率:11.2 %,同比下降1%。

内含价值运营回报率,主要用于衡量保险公司的投资回报能力和资产运营效率。

内含价值运营回报率 = 本期保险业务内含价值营运利润 / 期初内含价值

新业务合同服务边际:2023年389亿,同比2022年增长10.9%;

新业务合同服务边际是:主要用于描述保险公司因签订新保险合同而预期在未来期间确认的未赚利润。

新业务合同服务边际的大小受多种因素影响,包括保险合同的类型、期限、保费收入、服务成本等。新业务利润率2023年10.1 %,同比2022年下降1%。

新业务利润指的是,保险公司因签订新保险合同而获得的净收入,即保费收入减去相关成本、费用及赔付款项后的金额。新业务保费收入则是指保险公司因签订新保险合同而收取的保费总额。

新业务利润率

=

举个例子:保费总收入为1亿元,实现的新业务利润为1000万元。那么,该保险公司的新业务利润率

=

这个指标对新业务产生的质量有很重要的意义,如果大幅度下降,有可能是放低保单的质量,来获取低质量的增长。下降1%,属于正常波动范围。

新保费现值:2023年3842亿,同比2022年增长21.9 %。

新保费现值,可以理解为投保人新支付的保费在当前时点的价值。这通常涉及将未来可能的保费支付,比如定期支付的保费,按照一定的折现率,或资金成本,折算到当前时点的价值。

营运利润:2023年1060亿,同比2022年下降3.4 %;

运营ROE:2023年32.1 %,同比2022年下降5.2 %;

净利润:2023年733亿,同比2022年下降2.8 %,

https://xqimg.imedao.com/19013fe3301153e93fdae8a6.png!800.jpg

总结一下:

平安寿险及健康业务,占整体运营利润89%,属于平安的基本盘,也是平安财报的主要分析重点。在可比口径下,中国平安的寿险及健康险新业务价值和内含价值分别达到392.6亿和9301.6亿。实现正增长36.2 %和6.3 %,首年保费增长38%,新业务现值增长21%,这些都是很积极的因素,特殊时期的三年,新业务价值、内含价值都在下降,现在这些业务增长可以说是回归到正常,也可能预期向好的拐点将至。运营利润、运营ROE、净利润都有小幅下降,不过还是在正常范围,运营ROE下降5.2 %,下降稍多了一些。

下一期我们来分析一下利润的构成,看看利润下降、ROE下降的具体原因到底是什么。欢迎大家继续关注。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔