加载中…

加载中…2023年资本市场十大猜想:央企价值重估或是2023年牛市最重要的产业逻辑

标签:

央企价值重估牛市最重要的产业逻辑股票 |

分类: 股票与市场 |

{kind=link}

引 言

回首2022年,受疫情冲击、地缘动荡及能源危机等风险事件搅动,国内外资本市场“泥沙俱下”。在经历2020年的“茅指数”、2021年的“宁组合”的结构性高光行情之后,这一年的A股市场表现略显暗淡,投资者信心整体较为低迷。

截至2022年12月31日,MSCI全球指数全年跌幅19.80%,MSCI发达市场指数跌幅为19.46%,MSCI新兴市场指数跌幅为22.37%。A股市场上,沪指全年收跌15.13%,创业板指全年收跌29.37%。

2022年我们看对了什么?中泰策略团队在2022年年度策略报告《水往何处流?》中领先提示了今年市场面临四大超预期风险:1)疫情超预期或将是22年国内最大的“黑天鹅”因素;2)中期选举和美国通胀高企下,美联储全年鹰派将超市场预期;3)以中美为代表的大国科技竞争升级超预期;4)国内对地产等政策框架的定力将超市场预期。上述因素在全年的如期演绎,使得22年市场整体以下行为主。

寒风依旧,盼念春光。展望2023年,资本市场的“寒气”是否会伴随春日的到来逐渐褪散?A股市场又或迎来哪些趋势性投资机会?我们中泰策略团队对2023年资本市场进行十大展望猜想,旨在鞭策自身,修正逻辑,供读者参考!

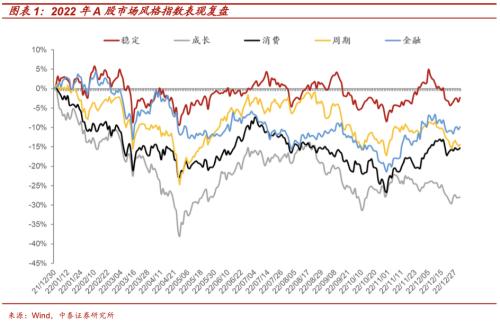

猜想一:“否极泰来”

2023年A股市场指数具备“走牛”基础

2023年A股市场指数全年整体将迎来“走牛”基础,核心驱动逻辑在于:疫后修复趋势与政府对于经济增长重要性空前提高后的投资刺激。“否极泰来”或将是2023年股指走势最为准确的形容词。

所谓“否极”:从时间点来看,在23年一季度,由于市场22年四季度对疫情放开后经济较快修复、地产政策的大放松、美联储加息拐点及大国博弈态势等乐观预期需要“纠偏”,市场或依然将处于震荡调整之中;

所谓“泰来”,即2023年二季度后,市场或将开展一波盈利与估值双升的指数牛市,核心动能在于2023年年中后“疫后复苏”确认叠加“政府定向刺激”的超预期。同时,本轮牛市最重要的驱动在于产业周期之下各行业集中度、利润分配重构以及国企改革加速下央企估值体系提升。

市场风格演绎或“先内生成长后低估蓝筹”。就市场风格而言,在2023年一季度至二季度初的“熊末牛初”阶段,电力等高分红与军工、计算机等科技股相对占优,而年中后,伴随经济、通胀与利率回升,此时低估值蓝筹将相对占优,建议重视保险等金融股、必选消费、央企估值重估等板块的机会;此外,参考国际经验,疫情放开后的长期、复杂的影响,医药将是贯穿2023年全年的高景气品种。

猜想二:疫后经济修复进程的“一波三折”

疫后修复的进程是2023年经济内生基本面最核心的因素,参考越南等相似国家的经验,叠加春运与国际通航放开,除了疫情峰值—对经济、社会影响程度超市场预期外,考虑到不同毒株之间的免疫力差异,还将呈现“一波多峰”的特点,这也是一季度市场整体调整的重要原因。

就我国而言,由于冬季本身是传染病多发的季节,今年春运的提前和我国有部分比例的老人疫苗接种比例有待提高,B.A.5和B.F.7等多种奥米克戎变种毒株以及各种药物、医疗器械的准备仍需加强等因素的共同影响,疫情在2023年上半年,特别是春节前后对于经济的影响是不应低估的。

{kind=link}

就消费板块基本面而言,除了疫情放开后本身适应过程外,每年春节期间的消费旺季与居民年收入、年终奖等密切相关,由于2022年以来各个行业收入普遍受疫情影响较大,这方面或对今年春节消费产生额外影响。另外,2022年核心城市高端住宅销售的高景气自9月以来也出现明显下行,这也将对2023年上半年的地产产生新的拖累。而欧美经济的衰退也或使得出口这一支撑国内经济最核心的动能在2023年进一步弱化。这也是,2023年一季度市场“否极”的基本面因素。而复苏节奏的“一波三折”,也使得2023年上半年政策支持的科技与高端制造风格上或更加占优。

{kind=link}

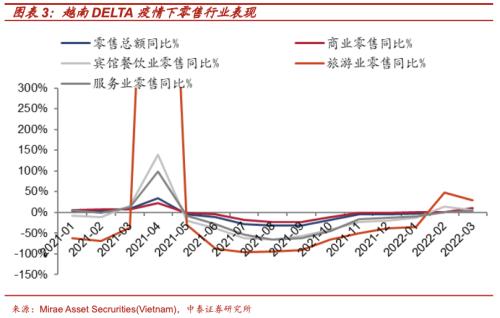

在经历了上半年居民身心对于疫情较为痛苦的“适应期”后,就经济基本面而言,参考越南等国际经验(2021年10月11日越南疫情政策放开之后,零售业总额实际上仍然有两个月的断崖下行,10月、11月的同比增速扩大至-8.5%左右。同时,宾馆餐饮、旅游业的零售业同比仍有-20%、-50%的下行,直至2022年3月越南零售业的所有子行业(餐饮旅游、宾馆、商业零售)才出现同比转正的基本面修复),最迟2023年年中后,我国消费等出现一波明显的“疫后修复”也是必然。同时考虑到今年经济的低基数,我们认为,2023年全年经济增速整体或呈现“前低后高”的缓和复苏态势。这种复苏的态势是驱动2023年二季度起,A股逐步“泰来”的盈利面因素。

猜想三:疫情后续的影响——

“长新冠”对市场结构的影响

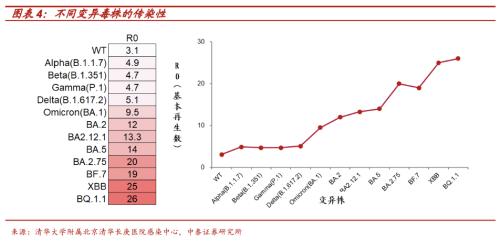

2023年二季度起,疫后消费的复苏将驱动经济增长回升,疫情后续的影响——“长新冠”,更多的将体现在市场结构而非指数,具体而言:全球各国疫情放开后,医疗资源相对疫情之前均是处于高位运行的,除了每3-6个月的毒株变异带来的疫情外,近年来其他疾病感染人数亦快速上升,居民就医、用药需求在“后疫情时代”持续增长以及政府投入的增加将驱动包括:中药、器械、OTC、药店在内的整体医药板块成为2023年最重要的主线。

首先,全球各国疫情放开后,伴随病毒的不断变异,和不同毒株间抗体防护效果实际不高等因素的影响,各国均呈现多波次不断影响:以新加坡、日本、韩国为例,一波疫情结束后平均每间隔3-6个月会有新一波感染高峰出现,尽管后续波次对资本市场情绪上的直接冲击边际减弱,但企业岗位缺席率整体较疫情之前明显上升,进而对供应链形成的扰动恐怕亦难以避免。

{kind=link}

另一方面,全球各国防疫放开后相对2019年,医疗资源持续处于高负荷运行的状态:近年来,除了新冠外,链球菌、流感等常规疾病有明显症状人数大幅上升。这可能与新冠,特别是短期多次感染新冠者的一些长期副作用密切相关,如:人群免疫力降低,易疲劳等。而这种长期的影响很明显对于体力劳动为主的行业,如:卡车司机、制造业工人等的影响要显著大于硅谷为代表的脑力劳动者,这也是美国就业数据出现明显“脑体失衡”的重要原因。

尤其需要注意的是,当前我国虽然有多种毒株共同传播,但各地域以单一主导毒株为主,而今年春运的提前或带来交叉感染的风险;此外,从美国数据看,新冠长期作用影响最为明显的年龄段是50岁左右的人群,而这一人群亦是我国制造业当前的主力年龄段人群。对于资本市场而言,疫情放开后的这种长期影响或是2023年资本市场结构和主线,最容易超预期的变量,值得高度关注:

就总量角度而言,由于疫情放开后,全球通胀上行的规律和中央经济工作会议对于“稳物价”的强调,2023年的货币政策或不再以降息降准为代表的总量型为主(2023年3月左右,疫情对经济冲击最大的阶段或是降息降准的主要“窗口期”),取而代之的是,专项贴息再贷款等定向型或成为政策的主要手段。相应地,就提振内需而言,易推升通胀的中央财政举债全国性消费券发放亦或难度较大,更多的将以各地“因地制宜”的地方消费券,和对燃油汽车、新能源车补贴、税收优惠延后等定向政策为主。同时,就地产需求侧而言,至少在财税改革进一步落地之前,直接刺激房价的类似一线城市限购放开与新一轮棚改货币化等亦或较难推出,而整体以供给侧鼓励并购重组、融资放松等,防范系统性风险和“保交楼”等措施为主。

------------------------------

全文见我的图书馆。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔