加载中…

加载中…任泽平:美联储以40年来最大的力度加息

标签:

美联储40年来最大的力度加息财经 |

分类: 金融世界 |

{kind=link}

1 美联储持续大幅加息,做好应对全球经济衰退和欧洲金融危机的准备

11月美联储加息75bp,将联邦基金利率抬升至3.75%-4.00%区间,连续四个月加息75bp。缩表按照既定流程实施,每月950亿缩表上限:国债600亿、MBS 350亿。

面对持续创新高的通胀,美联储正以上世纪80年代以来最激进的紧缩政策来遏制通胀,这在全球引发了金融市场动荡、资本流出、汇率贬值以及经济压力。

鲍威尔鹰派强硬发言,美股大跌。鲍威尔发言表示,在短期内不会停止加息,但在12月和1月间的会议上可能会考虑延缓加息幅度。

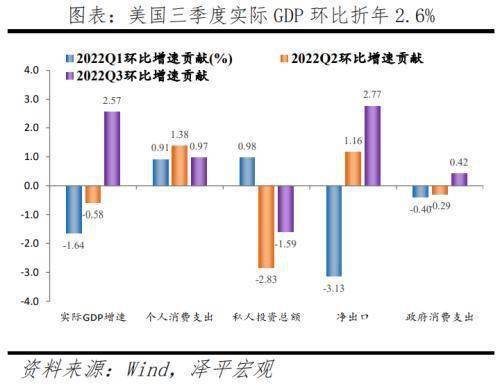

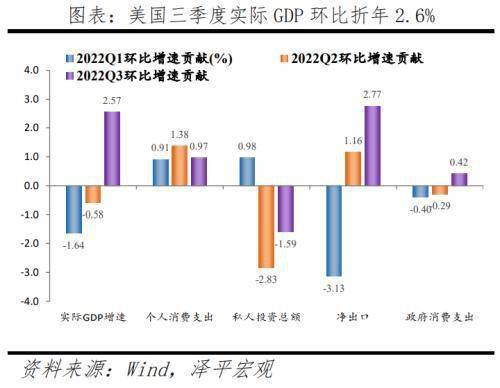

美联储连续四次加息75bp,金融收紧对实体经济已经产生压力。美国处于经济周期的“滞胀”阶段,房屋销售、消费者信心等开始掉头向下。三季度美国GDP在“衰退型顺差”的带领下超预期反弹,环比折年率2.6%,同比1.8%;但个人消费对GDP的拉动持续下降,从二季度的1.4%下降到三季度0.97%,个人投资对GDP拉动从二季度的-2.8%小幅回升到-1.6%,连续两个季度为负。利率敏感型行业下滑更加明显,9月成品房销售套数环比下降1.5%,新开工房屋数量环比下降8.1%。10月美国制造业和服务业PMI分别为50.4%和46.6%,延续走弱态势。9月CPI同比8.2%,环比0.4%,依然居高不下,运输、医疗和房租等服务价格持续录得年内新高。劳动力市场的紧平衡程度伴随着美国公司的暂停招聘、裁员同步演化。

美联储主要任务仍是抗通胀,但面对经济下行的挑战,预计下一次议息会议美联储可能放缓加息速度至50bp。

现在世界经济三大周期叠加:中国筑底、美国滞胀、欧洲衰退。

我们对未来世界经济三大判断:第一大判断,欧洲有可能爆发全面经济金融危机,部分新兴市场国家可能也难逃一劫;第二大判断,全球经济正在开启新一轮深度衰退,美国经济也难以幸免独善其身;第三大判断,如果作出科学应对,中国经济有望重新引领全球,关键是新基建、新能源、民营经济重获信心、平台经济发挥创新作用、稳楼市房地产软着陆等。

我们要对外部世界经济形势的严峻性有充分估计,在外需持续大幅回落的背景下,做好新一轮稳增长、扩大内需的政策储备。当前稳增长优先于防通胀,宽信用优先于宽货币,关键要提振市场主体信心,信心比黄金重要。

2 美联储连续四次加息75bp,后续或放缓加息速度

美联储议息会议和鲍威尔发言释放以下信号:

1)美联储认为美国经济出现增长放缓势头,商品通胀居高不下,服务业通胀抬头,美国经济软着陆路径进一步收窄。美联储表示,美国经济较去年增速来说确实明显放缓,三季度实际GDP环比折年率2.6%。消费增长放缓,反映了实际可支配收入的下降和金融状况的收紧;受利率上升影响,房地产行业的活动明显减弱,企业投资也受到了一定压制。此外,鲍威尔也表示,目前软着陆的路径进一步收窄,主要是两方面原因:一方面是能源类商品通胀并未随着供应链的修复和缓解大幅下降;另一方面是服务业通胀已经开始出现,因此联储不得不持续加息,导致软着陆路径收窄。

2)美联储认为劳动力市场增速放缓,但整体仍处于紧张状态。9月失业率3.5%,处于50年低点;职位空缺数1071.1万人,预期1000万;新增非农就业人数26.3万人,略高于预测25万人,稳定修复。同时,鲍威尔表示目前尚未看到工资-通胀螺旋的出现,并且认为就业市场中企业需求端仍有下降的空间,未来将在一定程度上缓解就业市场的紧张和工资的上涨压力。

3)鲍威尔表示持续上调联邦目标利率是合理的选择,且已经看到金融状况收紧;未来12月或2023年1月的会议上或将讨论减缓加息的速度。

4)美联储本轮加息仍在市场预期之内。鲍威尔的发言打消了市场对短期内停止加息的预期,但缓解了对未来加息力度的预期。会后CME数据显示,市场认为12月加息50个bp的概率为61.5%;75个bp的概率为38.5%;截至年底,利率目标区间大概率在4.25%-4.5%区间。

虽然美联储主要任务仍是抗通胀,但面对经济下行的挑战,我们预计未来若通胀数据没有出现大幅波动,12月份大概率加息50bp,但不排除通胀持续超预期倒逼美联储维持75bp的加息力度。

3 美国处于经济周期的“滞胀”阶段,需求走弱,通胀高位,劳动力市场强劲

3.1 美国经济基本面面临下行压力,内需开始走弱,外需难以支撑

美国三季度实际GDP环比在连续两个季度录得负值后,三季度实际GDP环比折年率录得2.6%,高于预期值2.4%;三季度实际GDP同比录得1.8%,也高于预期值1.6%。作为对利率最敏感的分项,在持续的加息动作下,代表着美国内需的消费和投资热度下降明显。从分项上看,1)美国三季度实际GDP环比回升主要还是依靠着商品和服务的净出口明显提高。其中,出口扩张1.6%,进口收缩1.1%,净出口为美国三季度实际GDP贡献2.7%。2)个人消费对GDP的拉动持续下降,从二季度的1.4%下降到三季度不足1%。而美国9月社零同比8.2%,较上月增幅收窄1.2个百分点; 成品房销售套数环比下降1.5%;新开工房屋数量环比下降8.1% ; 消费者信心指数处于历史低位。3)个人投资对GDP贡献的收缩趋势略有收窄,从二季度的-2.8%小幅回升到-1.6%,但是仍然连续两个季度为负。

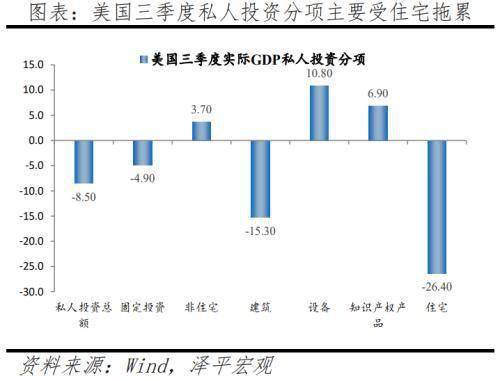

美国经济主要的向下拉动项就是对利率极为敏感的投资分项。拆解私人投资分项看,1)收缩程度较深的建筑分项,从2021年第二季度至今已经连续六个季度收缩。一方面反应了企业在2021年低利率环境下中长期资本开支或已经较大程度前置,另一方面也反应了建筑行业成本提升(包括了原材料和劳动力)对于需求的压制。2)而住宅类投资也是连续六个季度收缩,且从上一季的-17.8%扩大到了-26.4%,最直观的表明了加息对于地产等利率敏感性行业的抑制。考虑到加息周期尚未结束且终点尚未明晰,我们预计未来美国地产投资收缩幅度会更大。3)本季亮点在于设备投资录得环比10.8%,主要来自两个方面:一是飞机和新型卡车的投资带动,二是企业对于自动化办公设备与远程办公等的投入。前者在第四季度很难再现,而后者随着就业市场劳动力紧平衡的逐渐改善和自动化办公设备本身的技术瓶颈,预计四季度也难以支撑个人投资分项显著转正。

https://p5.itc.cn/q_70/images03/20221104/c3a4b2414b6b4490971254f4e6d3323c.jpeg

{kind=link}

https://p3.itc.cn/q_70/images03/20221104/f76be9ca6247470faefc3f1b3855245a.jpeg

{kind=link}

https://p5.itc.cn/q_70/images03/20221104/c7a3ec8037624d1db6cd061b83d893dd.jpeg

{kind=link}

3.2 美国通胀居高不下,仍是美联储的主要目标

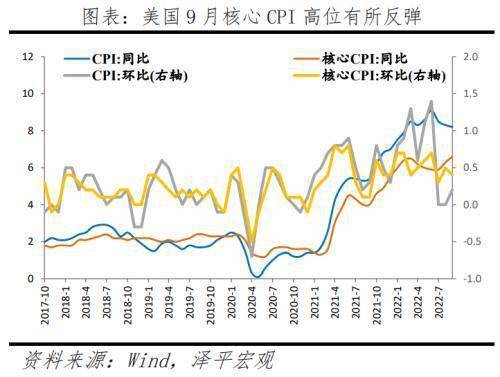

9月PCE物价指数同比6.2%,预期6.3%,环比0.3%,预期0.3%;美联储更为关注的核心PCE则录得同比5.1%,环比0.5%,与预计几乎持平,但同比较上月4.9%有所反弹,并未显示出通胀的好转。9月CPI同比8.2%,预期8.1%,环比0.4%,预期0.2% ; 更为重要的核心CPI也继续超预期,9月核心CPI同比6.6%,预期6.5%,环比0.6%,预期0.5%。

房租分项的自有住房等价和房租环比均为0.8%,是自1990年6月以来的最高环比数值。两个数值在近三个月不仅没有下降,反而还持续上升,对核心CPI持续走高贡献巨大。考虑到CPI房租项对于房价反应的滞后效应,未来房价分项或继续走高对CPI形成支撑,当然明年作为高基数项在出现拐点后也会显著拉低CPI数值。另一个角度则来自于美国存款利率随着加息水涨船高,因此存款利率与租售比形成了倒挂关系,从而推动了部分卖房存款以租房度日的行为,这也对房租的走强提供一定助力。

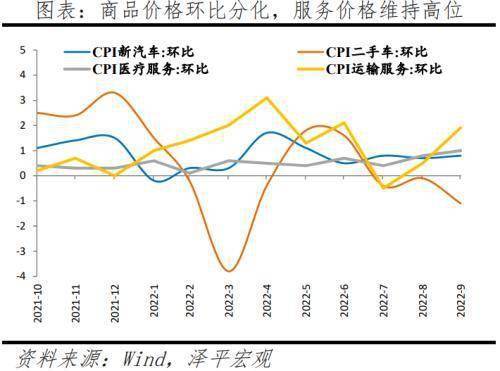

商品价格的变动产生分化,下降幅度和比例不及预期。新车价格走势延续着过去三个月的表现,环比录得0.7%,而二手车则有着显著的降温,环比为-1.1%。其他商品类别分项的价格下降趋势也很不明显,整体与预期的商品消费向服务切换的过程中出现商品价格的快速走低不符,商品服务与价格均较有粘性。

服务价格涨幅巨大。我们在上一次美联储议息会议的点评中着重讨论了医疗服务价格环比持续走高对通胀降温的压力,然而随着8月录得环比0.8%之后,9月医疗服务价格环比进一步上升至1.0%。运输服务的价格环比为1.9%,上涨更是显著。服务价格的持续走高也意味着这是供需关系所引发的过热现象,背后的本质即是劳动力市场过热,从而推升了服务相关价格。

https://p2.itc.cn/q_70/images03/20221104/c0a38790b1964fa8bd61964d8aceae7f.jpeg

{kind=link}

https://p6.itc.cn/q_70/images03/20221104/440dfa39a58b4673b2ddf0cff1e58868.jpeg

{kind=link}

3.3 美国劳动力市场紧平衡持续,服务相关领域强

-----------------------------

全文见我的图书馆。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔