加载中…

加载中…陈梦洁:市场底部特征逐步显现

标签:

市场底部特征股票 |

分类: 股票与市场 |

{kind=link}

摘要

本周市场继续缩量调整,上证指数周跌1.22%,创业板周跌2.68%,万得全A周跌1.77%,大小盘分化有所弥合。资金面,日均成交额维持在6530亿元的地量水平,节前市场交投清淡,情绪偏弱。周中美联储议息会议指示了更高的最终利率、更长的加息周期,使得全球市场波动放大。

当前,货币政策内松外紧的格局仍在延续,在美元强势下,面临着较大的贬值压力。但我们认为快速贬值的时候或已过去,在内外扰动因素钝化、国内经济复苏向好背景下,后续陆股通大概率由净流出重回净流入,可以重点关注陆股通有望布局的板块和个股。行业方面,高景气的能源电力链确定性较高,个股方面,布局高 ROE ,从中报数据来看可能会偏向大盘蓝筹。

展望后市,我们并不悲观,市场底部特征逐步显现,依旧维持经济弱复苏 + 流动性宽松的环境不支持市场大幅下行的判断。上半年市场聚焦于高景气赛道以及中小盘的业绩弹性,但忽视了在经济下行周期中,大盘龙头股稳定的增长能力、出色的议价能力和较高的抗风险能力,预计大小盘风格将在三四季度再平衡,有望上演“周期搭台、成长唱戏”的格局。

行业比较方面,依旧推荐“确定性”趋势中与能源相关的品种以及与居民消费端相关板块。1)凛冬将至,全球能源危机下,煤炭、石油、电力值得继续关注。2)主题投资方面,即将迎来国庆长假和世界杯,关注食品饮料、旅游、社服板块为代表的消费。

PART 1

汇率贬值,对股市资金面影响几何

在上周人民币汇率“破7”关口,我们从基本面出发分析了汇率贬值对中观行业的盈利的影响。本周我们从跨境资本流动角度探讨对股市资金面会有怎样的影响?

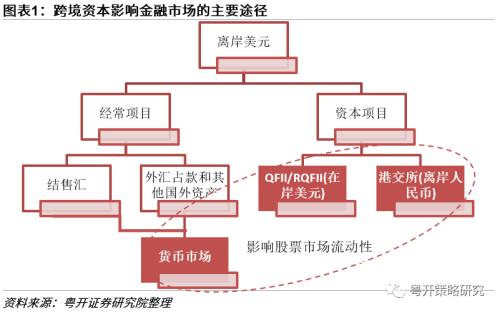

从流动性的角度来说,人民币汇率的变化会对国际间资本流动行为产生比较明显的影响,从而间接作用于金融市场。以路径来看,离岸美元主要通过经常项目和资本项目两条路影响金融市场。通常,前者作用于金融市场的链条长、影响有限,因此,于股市而言,我们更多关注的是后者,即通过陆股通和合格境外机构投资者渠道的影响。

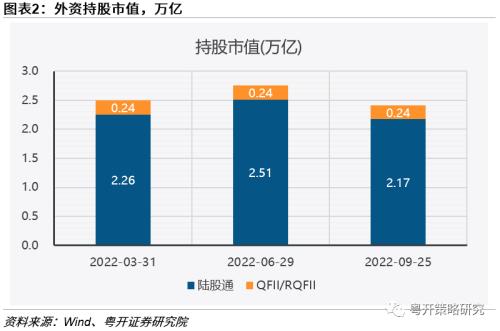

其中,又以陆股通渠道占据主要影响(陆股通持仓体量数倍于QFII/RQFII,截至9月25日,陆股通的持仓市值约为2.2万亿,而QFII/RQFII的合计持仓市值仅2439亿),因此,我们着重观察离岸人民币和陆股通的关系。

{kind=link}

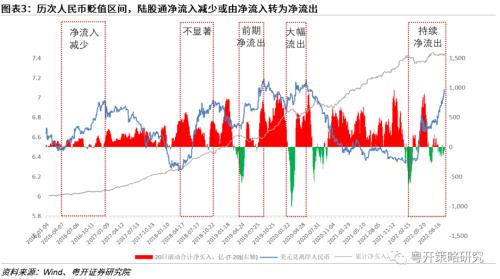

理论上,汇率升值→提升人民币相对资产价格→人民币金融资产吸引力上升→增强跨境资本流动意愿→改善市场流动性和投资者结构,反之亦然。因此,升值和资本流入呈现螺旋加强的关系。而从实际情况上来看,汇率与陆股通行为确实有较强的相关性。回溯历史,历次人民币贬值区间,均伴随着陆股通净流入金额的减少或转为净流出。

{kind=link}

自8月15日汇率贬值以来,陆股通已净流出近110亿元。今年受到中美货币政策周期错位的影响,汇率贬值压力显著,全年仅净流入464亿(去年同期约为2850亿),随着外资净流入放缓甚至转为净流出,市场担忧会对蓝筹权重股产生较大影响。

1)从持仓市值来看,确实以蓝筹权重为主。陆股通持仓市值TOP200的个股的市值均在百亿以上,其中500亿以上的个股占比超八成。从行业分布来看,电力设备、银行、食品饮料居多。

{kind=link}

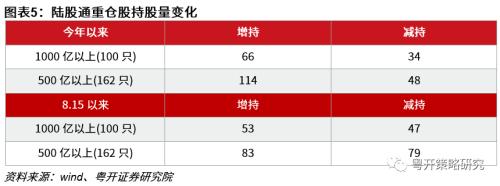

2)是否有减仓?为了剔除股票价格的影响,我们观察持股量变化。无论是本次贬值期间,还是今年以来,获得增持的个股均过半数,我们认为减仓权重股的说法并不成立。

{kind=link}

3)后市怎么走?考虑到快速贬值的时候或已过去,叠加我国经济复苏向好,后市北上资金大概率会是由流入放缓到再次涌入的态势,那么短期关注持仓结构的调整,后续关注趋势增量资金带来的积极变化。

行业配置来看,北上资金的历史偏好是大消费板块,但今年更多地把有限的子弹更多的集中在了高景气的能源电力链以及防御板块。今年以来北上资金增加了对电力设备、有色金属、银行、公用事业、交通运输行业的配置,净流出医药生物、计算机、电子、钢铁、家用电器。

{kind=link}

风格配置来看,北上历来侧重择股,对高ROE个股有明显的偏好,结合中报的情况来看,大盘龙头在ROE方面的表现更好,但我们也看到中证500/中证1000等中小盘的盈利弹性更优。

{kind=link}

因此,我们认为近期人民币汇率持续贬值会对境外资金的流入行为产生一定影响,但我们认为快速贬值的时候或已过去,在内外扰动因素钝化、国内经济复苏向好背景下,后续陆股通大概率由净流出重回净流入,可以重点关注陆股通有望布局的板块和个股。行业方面,高景气的能源电力链确定性较高,个股方面,布局高ROE,从中报数据来看可能偏向大盘蓝筹为主。

PART 2

大势研判:市场底部特征逐步显现

本周市场继续缩量调整,上证指数周跌1.22%,创业板周跌2.68%,万得全A周跌1.77%,大小盘分化有所弥合。资金面,日均成交额维持在6530亿元的地量水平,节前市场交投清淡,情绪偏弱。周中美联储议息会议指示了更高的最终利率、更长的加息周期,使得全球市场波动放大。

当前,货币政策内松外紧的格局仍在延续,在美元强势下,面临着较大的贬值压力。但我们认为快速贬值的时候或已过去,在内外扰动因素钝化、国内经济复苏向好背景下,后续陆股通大概率由净流出重回净流入,可以重点关注陆股通有望布局的板块和个股。行业方面,高景气的能源电力链确定性较高,个股方面,布局高ROE,从中报数据来看可能会偏向大盘蓝筹。

展望后市,我们并不悲观,市场底部特征逐步显现,依旧维持经济弱复苏+流动性宽松的环境不支持市场大幅下行的判断。上半年市场聚焦于高景气赛道以及中小盘的业绩弹性,但忽视了在经济下行周期中,大盘龙头股稳定的增长能力、出色的议价能力和较高的抗风险能力,预计大小盘风格将在三四季度再平衡,有望上演“周期搭台、成长唱戏”的格局。行业比较方面,依旧推荐“确定性”趋势中与能源相关的品种以及与居民消费端相关板块。1)凛冬将至,全球能源危机下,煤炭、石油、电力值得继续关注。2)主题投资方面,即将迎来国庆长假和世界杯,关注食品饮料、旅游、社服板块为代表的消费。

风险提示

历史数据统计误差、经济复苏不及预期。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔