加载中…

加载中…贵州茅台:距离“世界500强”,还有多远?估值到底高不高?

标签:

贵州茅台估值到底高不高股票 |

分类: 公司个股 |

{kind=link}

就在几天前的6月8日,茅台官方APP,“i茅台”在吉林投放2531瓶产品。

I茅台是茅台的数字直销渠道,2022年5月上线,当天支付通道拥挤,后台崩溃。

2531瓶产品,其中约申购投放1199瓶。

新闻不大,但是于无声处可听惊雷。今天,我们来聊聊A股之神。

一、公司

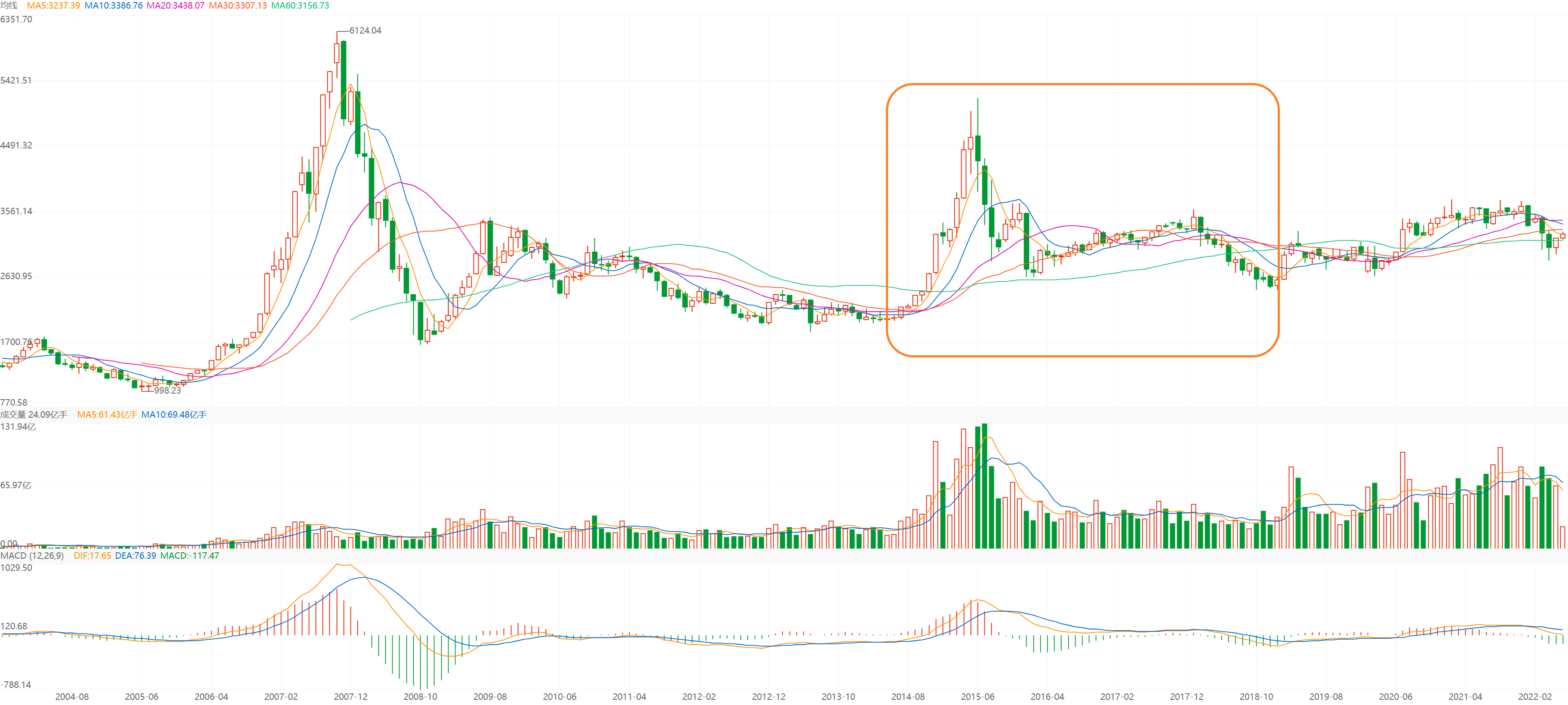

茅台在A股的成神之路,始于2014年。

2014年-2016年,上证指数从1974点暴涨至5178点,又在短短半年之内暴跌至2638点。大起大落,不知埋了几人,山顶上站着几人。2016年1月7日,当天A股实际交易时间15分钟,市值蒸发3.72万亿,创下最短交易日记录。

直到2018年年末,上证指数在2462点触底,至今再也没有站上4000点。

https://p7.itc.cn/images01/20220613/4a9e941b8e264459895573efded895c3.png

{kind=link}

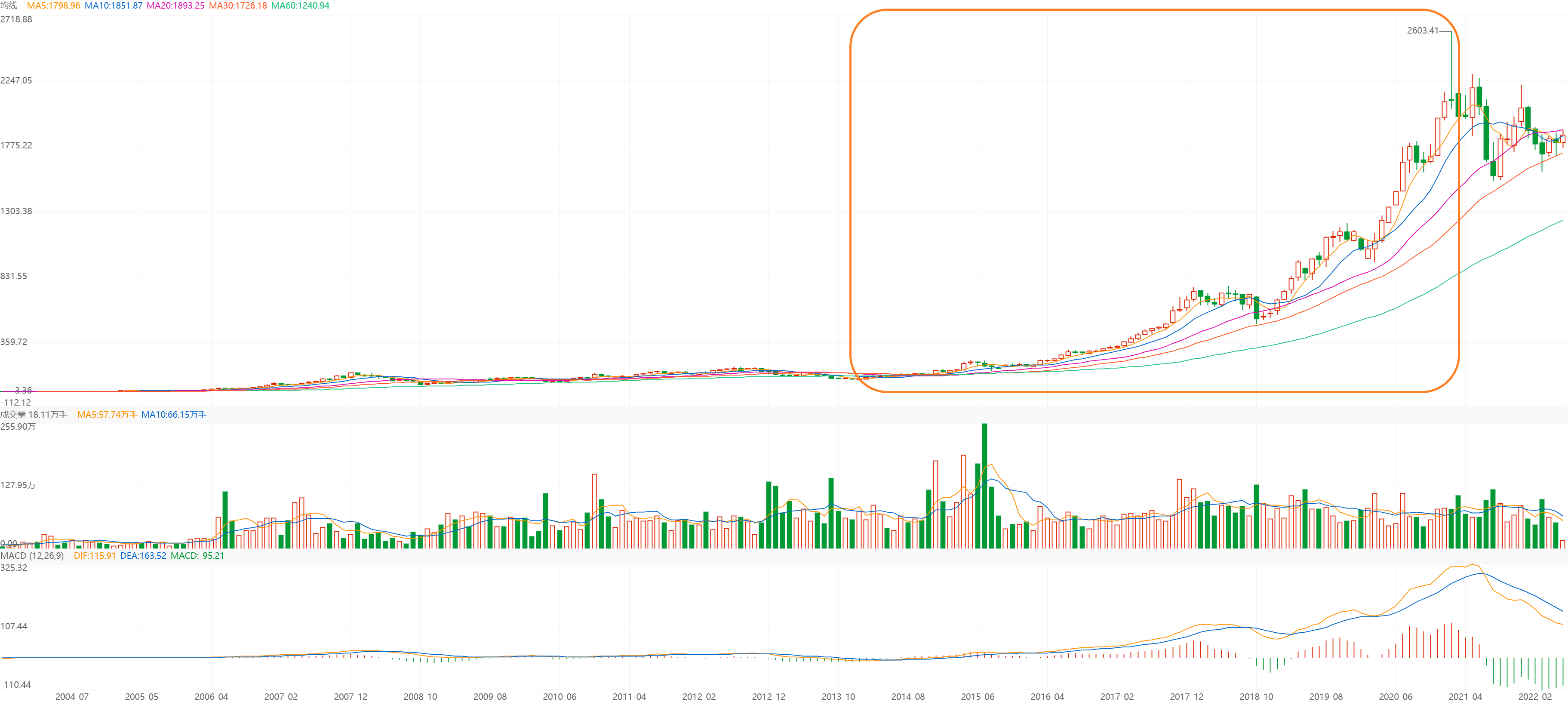

在股灾中,茅台登上成神之路。

茅台股价从2014年最低点85.5元暴涨至2021年最高点2603元,成为A股当前唯一一个破2万亿市值的公司。

https://p7.itc.cn/images01/20220613/2446bdb8c3e940598e9196f3e3524623.png

{kind=link}

一手茅台,小二十万,可以全款买一部车、凑个小户型的首付了,茅台的大涨大跌早已沦为普通小散茶余饭后的谈资,两不相干。

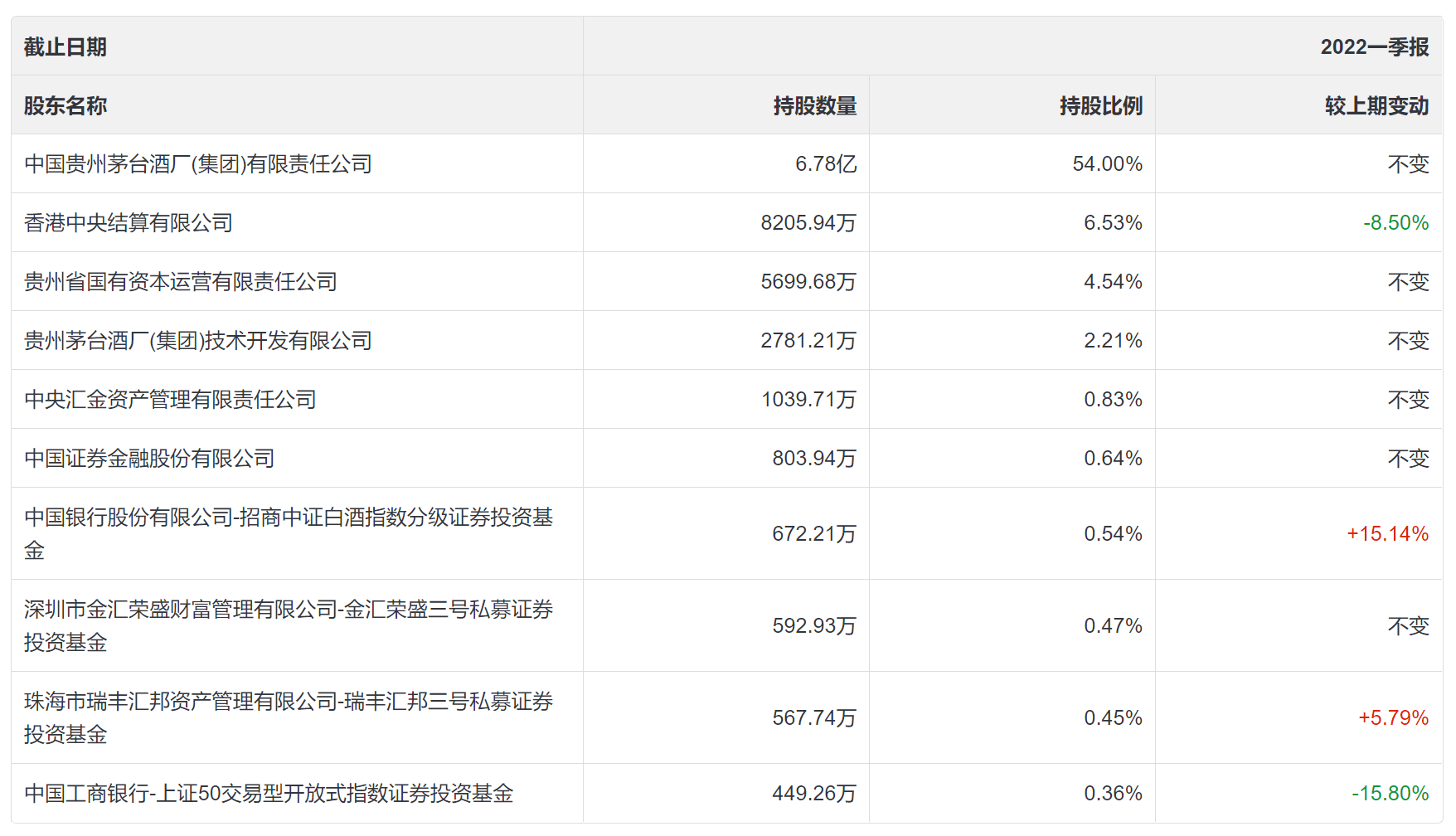

截止到2022年一季度,前六大股东持股比例合计68.75%,此外基金机构持股比例合计7.55%,总计76.3%。

https://p3.itc.cn/images01/20220613/214fbd2a0a8b44488ae1a401f1bad119.png

{kind=link}

避险大资金选择茅台,一路把茅台买成A股之神,是因为茅台有成神的资质。

二、产品

伟大的企业离不开伟大的产品。

茅台有茅台酒和系列酒两个产品大类。

其实目前喝五粮液的人远远比喝茅台的多,价格是一方面,口感也是很重要的一个原因。

喜欢喝酱酒的没问题,但是不喜欢喝酱酒的,抛开茅台其他光环因素,一定觉得不好喝。

就拿茅台的系列酒来说,比如茅台王子酒,我喝过一次再也不喝了,是真难喝,远没有五粮春好喝。

当然只是我个人的喜好。

茅台酒以贵州茅台酒为代表产品,主打高端市场,是茅台的核心产品。

系列酒以茅台王子酒、汉酱酒、赖茅酒为代表产品,主打次高端市场,是茅台的战略产品。战略产品的定位,下文会讨论,这里先说茅台酒。

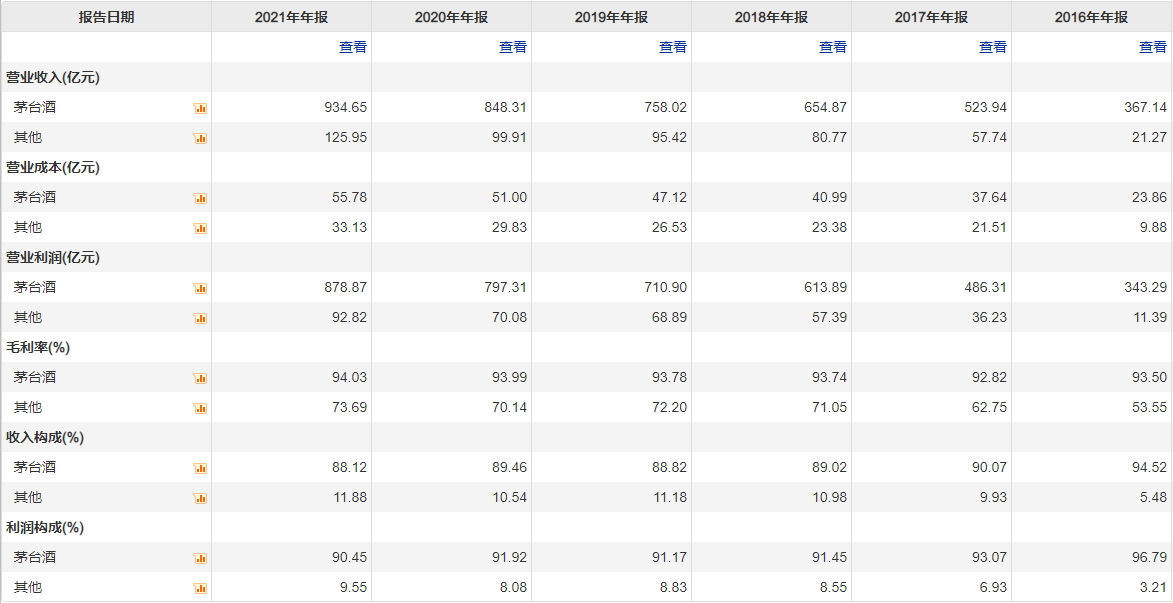

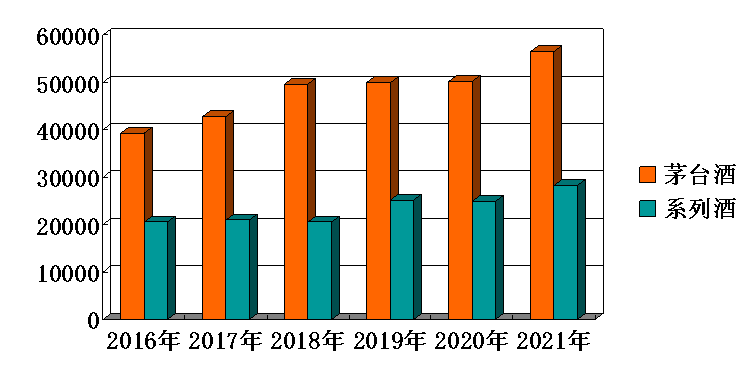

2021年,茅台酒销量3.63万吨,销售收入935亿。

935亿是什么概念?

2021年茅台全年营业收入首次破千亿,达1062亿,茅台酒贡献了88%的营业收入。

https://p6.itc.cn/images01/20220613/5a11dca924864154a3e21af287231833.png

{kind=link}

如上图所示,茅台酒历年收入占比都在90%左右波动,利润上更是每年都贡献了90%以上的利润。

2021年白酒行业营收第二的五粮液全年营业收入662亿,茅台酒销售收入是它的1.4倍;五粮液单品销售收入491亿,茅台酒销售收入是它的1.9倍。

最大的区别在于五粮液买回去大部分都喝掉了,茅台买回去大部分是存放着。

可见,茅台的护城河是茅台酒,茅台酒的护城河是在高端白酒市场上的统治级地位。

尤其是酱香型酒,茅台就是一个巨人。

正是出于恐怖的统治级地位,茅台酒的毛利率常年在90%以上,2021年茅台酒毛利率为94%,五粮液单品毛利率为85.6%。

我个人的看法,至少有三个原因成就了茅台酒的统治级地位。

1、品牌

茅台酒是我国四大名酒之一,建国之后长期作为国礼,在高层和民间具有极大的知名度和影响力,“茅台是中国最好的白酒”几乎是共识。

这一点不必费笔墨。

2、品质

茅台酒采用以酒勾酒的生产工艺,由不同年份、不同轮次、不同浓度的基酒勾兑,从生产到出厂至少5年,茅台酒的品质支持了茅台酒的品牌。

这一点相当重要,尤其是至少5年这个时间,再加上茅台独特的酱酒工艺,还有优质的酒窖,从而保证了高端酒的绝佳品质。

2010年,在西冷印社秋季艺术品拍卖会上,一瓶1958年产的土陶瓶茅台酒拍出145.6万元的价格。

我当时就在想,一百多万一瓶的酒,真有人舍得喝吗?

茅台酒的投资价值,催生了一批黄牛党、囤货党,市面流通的茅台酒少了,实际上利好茅台酒的销售,治理不治理黄牛价?如何治理也成了茅台的一个课题。

当然,茅台酒成为收藏品、投资品的前提条件,根源在于稀缺。

3、稀缺

茅台酒慢工出细活的生产工艺限制了供应,今年扩大产量,5年之后才见效果。而且茅台酒离不开茅台镇,茅台镇的土地就那么多,适合酿酒就更少,很难增加产能、扩大规模,在源头上限制了供应。

1975年,国务院组织过一次“茅台酒异地生产试验(中试)”科研项目,试验所用的原料、辅料、窖池、窖泥、设备全部搬自茅台,28名研究人员、生产人员全部是茅台酒厂的原班人马。

经历11年试制,1985年专家组鉴定,认为试制酒“接近市售茅台酒水平”,“基本具有茅台酒风格”。接近,话外的另一层意思是还有差距。

这次国务院组织的科研项目证明,茅台酒异地生产行不通。

再加上有年份的老酒窖,就那么多,茅台已经把附近优质的酒窖都收购了,就算有产量,也没有好的窖池,不可能无限生产飞天茅台。

https://p2.itc.cn/images01/20220613/af4fdf9d5bf7468ba7932e1b82ac4a89.jpeg

{kind=link}

物以稀为贵,茅台酒的稀缺进一步提升了高端的品牌形象,巩固了在高端白酒市场的统治级地位。

现在回头看开篇的新闻,一个大省投放区区2531瓶产品,巨大的需求对应微乎其微的供应,让我不禁感叹茅台真不愧是一台印钞机,真不愧是一个Bug,不由产生一种拜物的心理,瑞思拜。

三、业绩

2021年2月,贵州省发布《十四五规划》,提出在十四五期间,“做大做强茅台集团,力争把茅台集团打造成为省内首家“世界500强”企业、万亿级世界一流企业。”

“世界500强”企业由美国《财富》杂志根据企业收入,每年评选一次。

2021年,世界500强门槛(最低营业收入)是240亿美元,约1608亿元人民币。2021年,茅台营业收入1062亿元。

假定2025年世界500强门槛不变(2021年是下降了),茅台营收年复合增长率应该为10.9%,这个增长率不算太难,2021年茅台营业收入同比增长11.9%,2022年茅台经营目标是营业收入同比增长15%左右。

茅台敢于冲击世界500强的底气有3个。

1、现金流

现金流是企业的生命线。

管理学认为,企业的本质是投钱去赚钱,因此有一种颇为流行的企业估值方法叫现金流贴现估值法,下次有机会再聊。

我想说的是,现金流对企业至关重要。如果你懂一点经济,你应该听说过杠杆这个词。

商业是建立在借贷上的,借贷可以让你本金增厚,赚时特赚,但是亏时特亏。

很少人能拒绝赚时特赚的机会。这时,现金流就至关重要了,有现金就可以继续经营,可以还贷保持信用,可以付保证金,尤其在市场低迷不景气的时期,现金为王是一句真理。

说回茅台,茅台的现金流简直恐怖。

https://p7.itc.cn/images01/20220613/d40b13dd069c4b81b46039a6243c389a.png

{kind=link}

2021年,茅台经营活动产生的现金流量净额为640亿,存放在商业银行的货币资金高达518亿,占总资产20.3%,单是利息收入就已经赚麻了。

2021年,茅台企业负债率控制在25.7%的低位,财务费用为-9.3亿,也就是说,商业存款的利息覆盖掉借款利息后赚了9.3亿。

茅台太有钱了,根本不缺钱,就算银行借钱给茅台,也只是照顾一下银行的生意。

另外,充沛的现金流让茅台的年底分红极为慷慨,2021年每10股派发现金红利216.75元(含税),共计272.3亿现金,占净利润的51.9%,近几年分红差不多都是这个比例,并且账面上还有1607.2亿的未分配利润。

大资金选择茅台,大额分红也是一个重要原因。相比不分红,或者每10股分红1元、2元的股票,茅台无疑是极具吸引力的。

从现金流看,茅台是一家财务极其健康、抗风险能力极强、市场话语权极大的公司,这一切都来自茅台酒的统治级地位。

具有统治地位的公司不去冲击世界500强,谁去?

2、销量

上文有交代,茅台酒从生产到出厂至少5年,说白一点,2021年出厂销售的茅台酒其实是2017年生产的,2022年出厂销售的茅台酒是2018年生产的,以此类推,2025年出厂销售的茅台酒其实是2021年生产的。

2018年-2021年,茅台酒的产量是确定的。

因此,2022年-2025年茅台酒的销量也是确定的(约为4年前产量的85%左右,一个大致范围),在逐年提高。

从2016年至2021年,茅台酒产量从3.93万吨扩大至5.65万吨,增加了43.8%。

https://p1.itc.cn/images01/20220613/5e5edcde8dbd44b18465f1380c706de4.png

{kind=link}

简单做个验算。

2017年,茅台酒产量4.3万吨,按照85%计算,约为3.66万吨;2021年,茅台酒销量3.63万吨,大致相符。

重要提示:实际情况必定不像纸面计算一样简单直接,不排除某些年份有较大的出入,请勿通过推算茅台酒销售收入来预估茅台整体营收情况。

我们现在可以肯定的是,未来几年茅台酒的销量一定是增长的,销售收入一定是增长的,从图表看,2022年到2025年茅台酒的销量和销售收入增长幅度一定不会低。

说一下茅台酒的产能。

2018年,茅台上马茅台酒技改工程,2020年工程建成投产,2021年达产,茅台酒年产能扩大至5.65万吨。如果十四五期间茅台酒不再次扩产,那么茅台酒年产量可能会维持在5.65万吨这个水平。

上文交代,茅台镇面积不大,从源头上限制了茅台酒扩产的规模。茅台镇在赋予茅台酒稀缺性的同时,也剥夺了茅台酒的可能性。

小结一下,2022年到2025年茅台酒销量会大幅度增长,之后如果没有其他扩产的情况下,茅台酒会维持年产量5.65万吨的水平。

-------------------------

全文见我的图书馆。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔