加载中…

加载中…海通策略:休整是健康的调整,4月底反转向上的大趋势不会改变

标签:

休整是健康的调整反转向上的大趋势股票 |

分类: 股票与市场 |

{kind=link}

核心结论:市场4月低点是反转底,近期调整的性质是倒春寒。借鉴历史,4月底-7月初上涨时空已经明显,基本面没有跟上市场表现。市场仍面临海内外因素的扰动,外部风险是美国快加息背景下欧洲及新兴市场潜在债务风险,内部担忧是国内通胀抬头和基本面仍较弱。行稳致远,结构可以均衡一些,兼顾高景气的成长和必需消费品。

7月以来市场逐渐调整,近一周调整更为明显,从7月初高点至今万得全A指数最大跌幅5%,上证综指最大跌幅6%,沪深300最大跌幅6%。我们最早在中期策略《曙光初现——2022年中期资本市场展望-20220618》中就指出市场曙光初现,但短期也要警惕倒春寒,在上周周报《修整等待基本面-20220710》中我们明确指出市场可能会迎来阶段性的休整。当前市场的调整我们定性为倒春寒,核心是市场在经历明显修复后基本面跟不上,因此会演绎进二退一式休整,不过这种休整是健康的调整,4月底反转向上的大趋势不会改变。

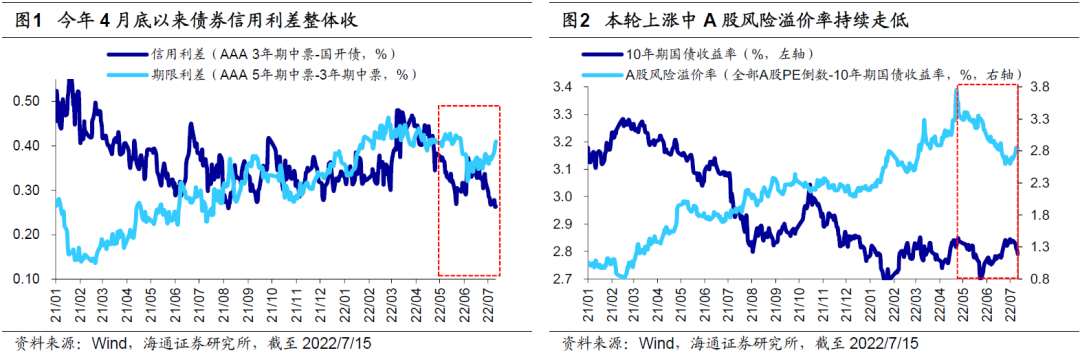

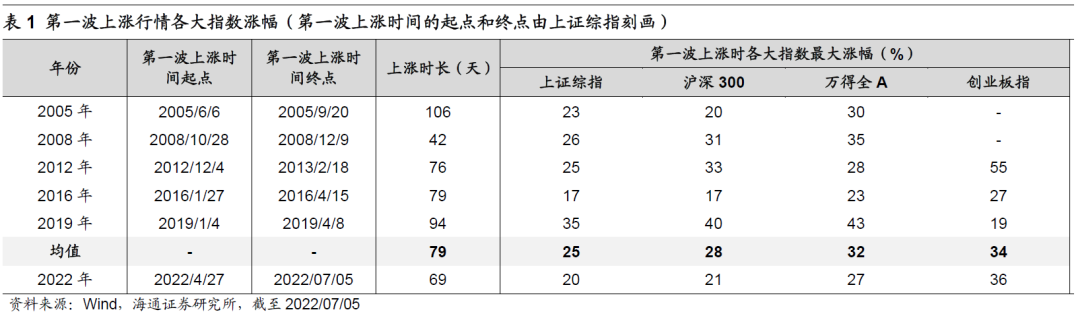

市场4月低点是反转底。我们在前期多篇报告分析过,从投资时钟和牛熊周期角度分析,市场4月低点是3-4年一次的大底,5个基本面领先指标中社融存量同比和M2同比、基建投资累计同比、制造业PMI三类指标已经企稳回升,另外两个指标在近两个月也逐步企稳,6月汽车销量累计同比由前一月的-12.2%收窄至-6.6%,当月同比也已转正,商品房销售面积累计同比由前一月的-23.6%收窄至-22.2%,当月同比由前一月的-31.8%收窄至-18.3%。参考历史上底部形态,这次更像浅V型,详见《反弹到反转需要啥条件?-20220504》、《对比历史,这次可能是浅V底-20220605》、《曙光初现——2022年中期资本市场展望-20220618》。历史上过去五次熊市后的第一波上涨平均持续79天,平均涨幅大约在25%左右。4月低点以来的上涨时空已经明显,4月底以来上证指数上涨69天,期间最大涨幅为20%(沪深300最大涨幅为21%、万得全A为27%、创业板指为36%)。我们在《4月底以来增量资金来自哪?-20220703》分析过,本轮第一波上涨更多可以归结为情绪修复。例如当前10年期国债利率实际和4月底时基本持平,但4月27日以来A股的风险溢价率却在持续走低;又例如以3年期的AAA级中票和3年期的国开债利差来衡量,4月底至今债券信用利差整体收窄,上述指标均显示4月底以来整体的市场情绪在明显上升。

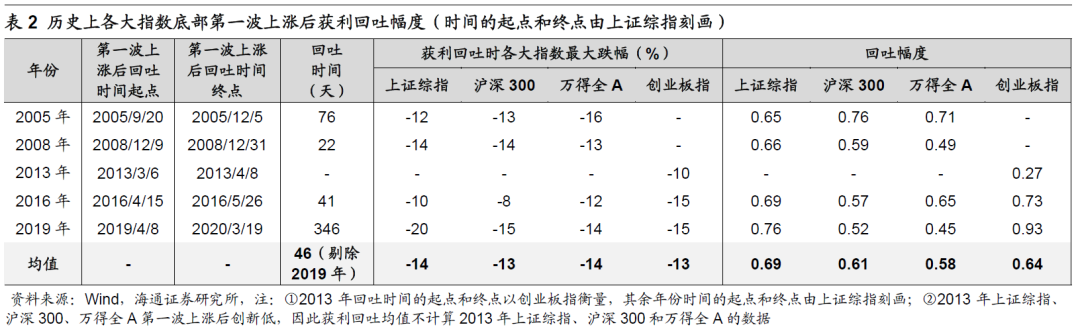

本轮调整的性质是倒春寒。4月底以来的反转就好比冬天结束、春天到来,但是还没有进入到夏天,也就是牛市阶段。尽管春天曙光已经初现,但依然会有倒春寒,上涨途中难免还有回撤,7月初以来市场就在经历这种倒春寒,截至2022/7/15上证指数最大跌幅5.2%、沪深300为5.5%、创业板指为7.4%。我们在《五次底部第一波上涨后的回撤幅度-20220712》中分析过,历次熊市见底后第一波上涨行情走完,市场往往会获利回吐,背后的原因是基本面还不够扎实。而当前A股各大指数点位已经回到3月初疫情前水平,但基本面还没有跟上,6月工业增加值当月同比回升至3.9%,仍然低于今年2-3月的水平。往后看,借鉴过去历史,第一波上涨后回吐前期上涨行情0.5-0.7左右的涨幅。历次回吐过程中上证指数平均下跌46天(剔除2019年),上证指数、沪深300、万得全A、创业板指平均回撤13%左右、回吐前期上涨行情0.5-0.7左右的涨幅,详见表2。我们在《曙光初现——2022年中期资本市场展望-20220618》就开始提出市场修复过程中出现进二退一式的波折在所难免,扰动因素可能是海外经济衰退、国内通胀回升以及基本面回升缓慢,下文我们将分别对海外和国内的风险因素进行分析。

https://pic.rmb.bdstatic.com/bjh/news/74c5fd9a85339b27bb85868ca8634961.png

{kind=link}

https://pic.rmb.bdstatic.com/bjh/news/6d9c5fa87122c9aa75d5e70009c0dfa3.png

{kind=link}

https://pic.rmb.bdstatic.com/bjh/news/c5f4d632c06933913cd1479bd0613be8.png

{kind=link}

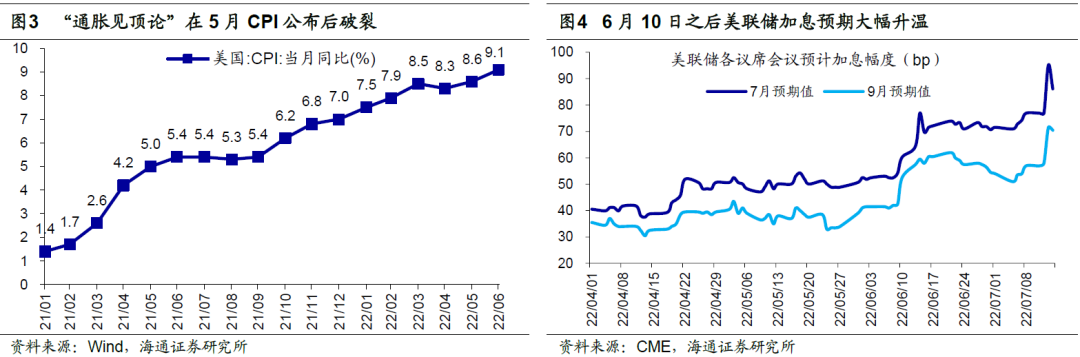

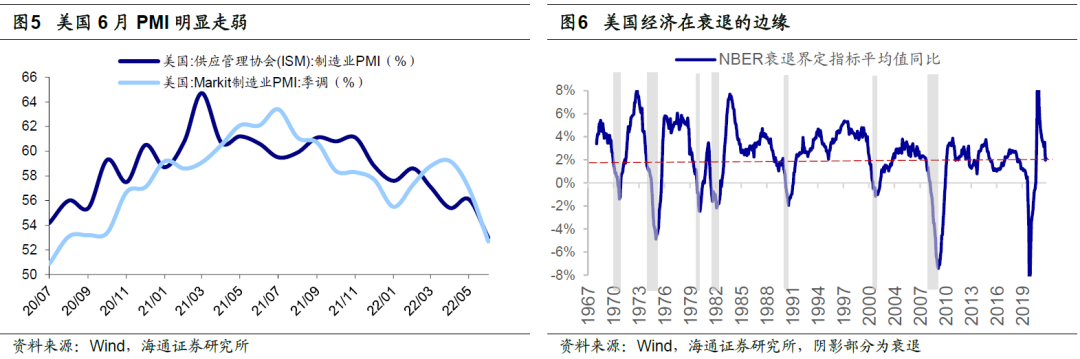

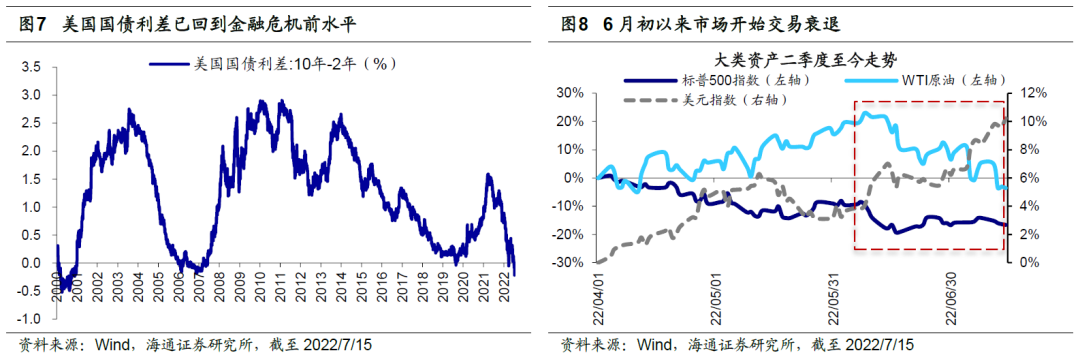

通胀高、加息快,全球经济进入衰退的风险增加。近期市场开始担忧衰退,背后的原因是6月以来“美国通胀见顶论”的破裂。在6月10日美国公布5月CPI以前,市场的一致预期是CPI的同比高点就是3月的8.5%,随着去年基数在3月之后明显抬升,通胀应该在今年3月后自然而然见顶回落。但是随着6月10日和7月13日美国公布的5、6月CPI均大超预期且突破3月高点,市场对美联储加息的预期大幅升温,6月以前大家对7月议息会议加息的预期是50bp,而现在已经上升到75-100bp。在加息预期升温的同时,公布的美国经济数据又在客观上开始明显走弱,比如6月23日和7月2日先后公布的两个美国PMI(Markit和ISM)均较前值大幅下滑。我们根据NBER判断经济衰退的6个指标合成了一个加权平均指数,从过去50多年的历史看,每当这个指数同比增速明显低于2%之后,经济就会进入NBER定义的衰退,目前该指数的同比增速为2.1%。因此在这种宏观背景下市场开始交易衰退,WTI原油和布油6月以来跌幅近20%,美股标普500指数从6月至今下跌8%,10年期和2年期美债倒挂程度已接近金融危机前的水平,美元指数最高飙升到109,带动欧元跌破平价、美元兑日元冲击139。

https://pic.rmb.bdstatic.com/bjh/news/d0de8962e143cf823776e2b93f4f8120.png

{kind=link}

https://pic.rmb.bdstatic.com/bjh/news/3b2a7bb0cfc2ffb89f04f3ae44eb2a75.png

{kind=link}

https://pic.rmb.bdstatic.com/bjh/news/0fab06de49d29801e00d06103381870f.png

{kind=link}

加息有外溢效应,欧洲、日本、新兴市场当前都有隐忧。当下以欧美为代表的全球多数央行已在明显收紧货币政策,而参考2009年后全球央行陆续退出量化宽松,潮水褪去后许多经济体的隐忧可能凸显。就当下而言,我们梳理了全球视角下三个潜在的风险:

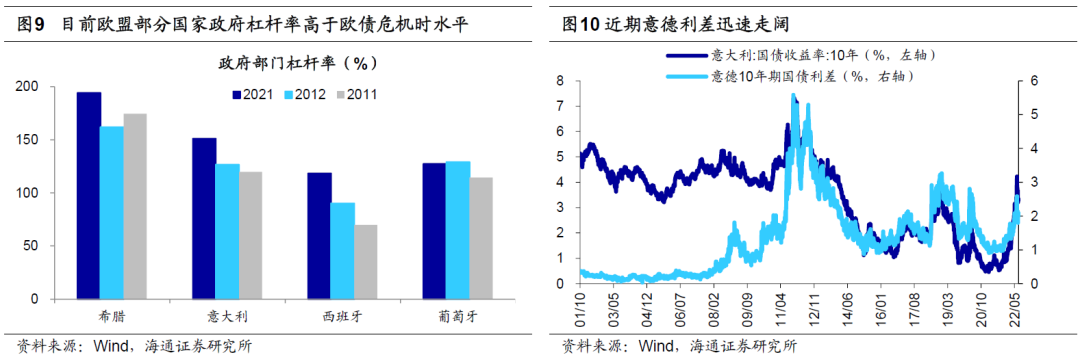

欧债危机可能会重现。近期欧元相对美元的汇率贬值至1:1的平价,回到了2002年时的水平。造成本轮欧元贬值的原因是欧洲经济陷入滞胀,而欧央行选择了紧缩抗通胀, 6月9日欧央行决定于2022年7月1日起终止资产购买计划的净资产购买,计划在7月加息25个基点,并预计9月份有进一步行动。当前希腊、意大利、西班牙、葡萄牙等国家的债务情况比欧洲危机时更严峻,如果将他们的债务状况比作干柴,那么目前欧洲弱经济、高通胀、紧货币的宏观环境可能将成为诱发风险的星火,而年初以来意大利和德国国债利差走阔显示市场对此的担忧。

https://pic.rmb.bdstatic.com/bjh/news/77929c0632eea06097d1bb8c75c9fc17.png

{kind=link}

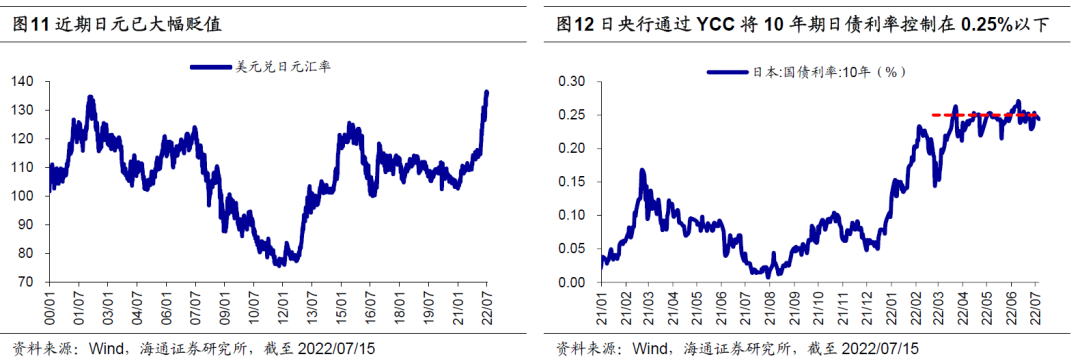

日元和日债可能会大幅波动。在当前全球各大央行的加息潮下,日本央行却逆势选择了宽松的政策,背后原因一是日本的经济较弱,二是日本国内通胀压力并不大,比如5月日本CPI同比增速只有2.5%。目前日央行主要通过国债收益率曲线控制政策(YCC)来压低10年期日债这个长端利率。然而,在全球央行加息潮、日元大幅贬值的背景下,市场正在押注日央行无法长久维持宽松的货币政策,这导致了日元和日债的超常规波动,比如6月15日日本10年期国债期货盘中大跌,创下2013年来最大单日跌幅,并两度触发大阪交易所熔断机制,而日元对美元已经快速跌到139。二者未来能否企稳取决于日本经济复苏情况,目前仍存不确定性。

https://pic.rmb.bdstatic.com/bjh/news/896409b76d4e684216521a30d4ec568b.png

{kind=link}

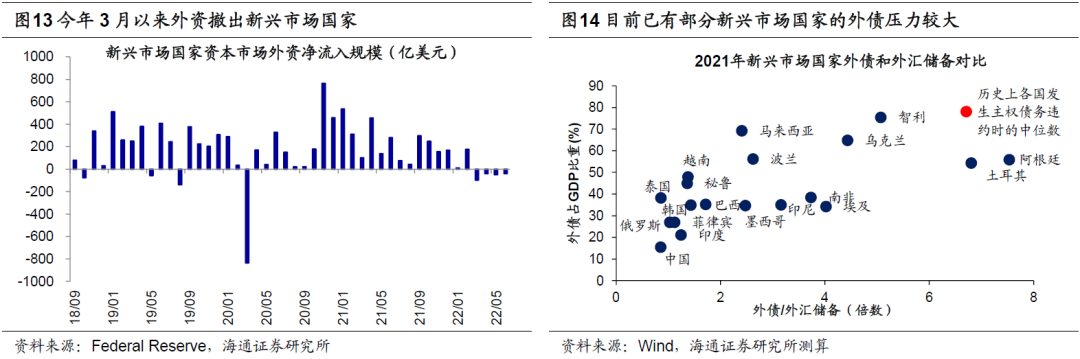

新兴市场可能重现主权债务危机。参考历史,全球货币收紧后,新兴市场往往会资本外流,这可能会引发对应国家的主权债务危机,而当前这种危机正初现苗头,比如今年5月19日,斯里兰卡出现了自1948年脱离英国独立以来首次主权债务违约。国际货币基金组织(IMF)指出,当前已有30%的新兴市场国家和60%的低收入国家陷入或濒临债务困境。目前部分新兴市场国家的风险敞口已经较大,我们测算当下智利、乌克兰外债占GDP比重在70%左右,阿根廷、土耳其外债相对外汇储备的倍数已在7倍左右,对比历史,这些国家的危险系数已相对较高。

https://pic.rmb.bdstatic.com/bjh/news/0197f6589a96212ae626555e76d53caa.png

{kind=link}

------------------------

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔