加载中…

加载中…燕翔:两市成交回暖,基金仓位回升

标签:

两市成交回暖基金仓位回升股票 |

分类: 股票与市场 |

{kind=link}

核心结论

综合来看,我们认为6月份股票市场流动性偏宽松。具体来看,虽然6月份一级市场上募资总规模有所回升,重要股东净减持额环比大幅增加,二级市场上股票型基金发行规模仍在低位,但6月份以来A股市场成交热度大幅回暖,基金股票仓位和两融余额双双回升,同时6月份互联互通资金转为净流入,且单月净流入规模刷新了去年底以来的新高。

6月份以来虽然海外央行陆续加息,美欧市场国债利率大幅上行,但国内政策依然较为稳健,流动性环境整体也较为宽松。并且随着疫情逐渐得到控制,国内经济数据企稳改善,我们看到A股市场信心同样开始恢复,股票市场中成交热度、基金仓位以及外资流入等一系列指标均有好转。

往后看,我们认为当前A股市场整体估值依然不贵,仍具备较高投资性价比,新增投资者、新发基金、外资流入等微观层面资金有望继续加大对A股市场的配置,届时股市流动边际上也将进一步改善。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来等。

报告正文

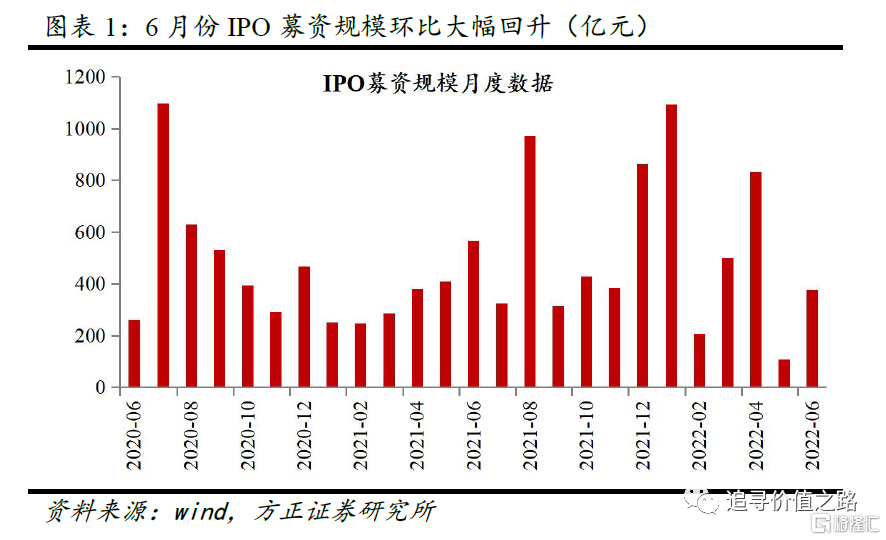

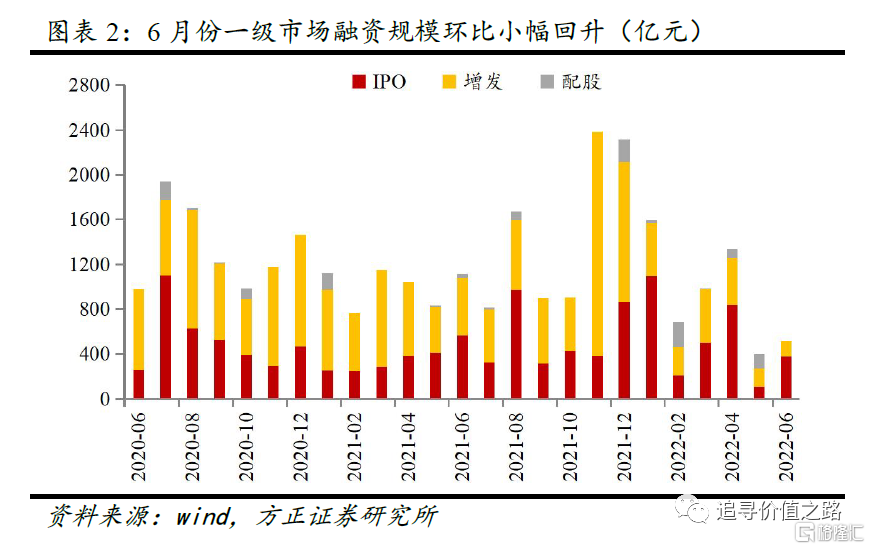

1 一级市场:6月份IPO募资规模大幅增加

6月一级市场股票市场募集资金总额519亿元(包括IPO、增发和配股),环比上升30%。从结构上看,IPO规模有所回升,但仍略低于近两年中枢水平,当月共募集378亿元,环比大幅增加246.3%, 占当月总募集资金的比重为72.8%;增发募集资金总额141亿元,环比小幅下降13.2%,占当月总募集资金的比重为27.2%;当月配股募集资金额为0亿元。总体来看,一级市场募资总额在6月份有所回升,但仍远低于近两年中枢水平。

https://img3.gelonghui.com/23ff1-5decd5c8-c01f-4bf7-86a5-b3e2b1c7276f.png

{kind=link}

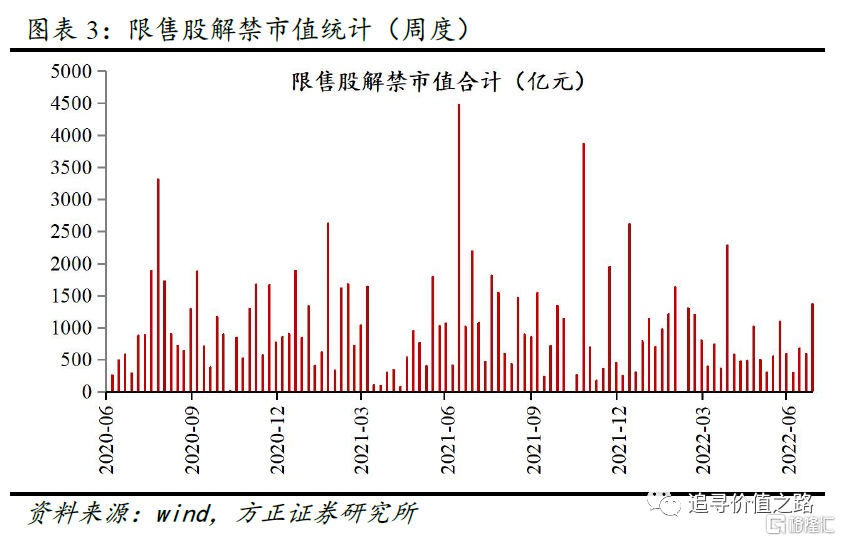

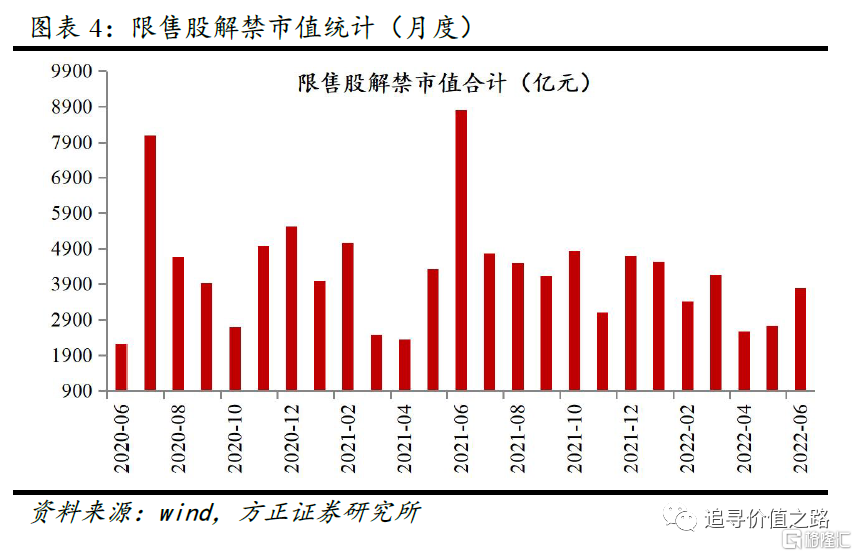

2 产业资本:6月份大股东减持大幅增加

限售解禁:6月份产业资本解禁环比大幅回升。6月份限售股解禁市值3797亿元,环比大幅增加38.9%。截至7月3日,当周限售股解禁市值192亿元。从目前预先披露的数据看,预计7月份市场解禁市值将增至4892亿元,环比增加28.8%。从变化趋势上看,市场解禁市值自2020年7月达到年内高点后有所回落,2021年6月市场解禁规模达到新高点,之后整体下一台阶,2022年一季度产业资本解禁市值先降后升,4月份大幅回落,5、6月份连续回升,目前仍低于历史中枢水平。

https://img3.gelonghui.com/1aea6-2878bedf-6273-4248-bfb3-5442340b7369.png

{kind=link}

https://img3.gelonghui.com/c28be-aa93e713-10c1-4d88-9199-338602861fa5.png

{kind=link}

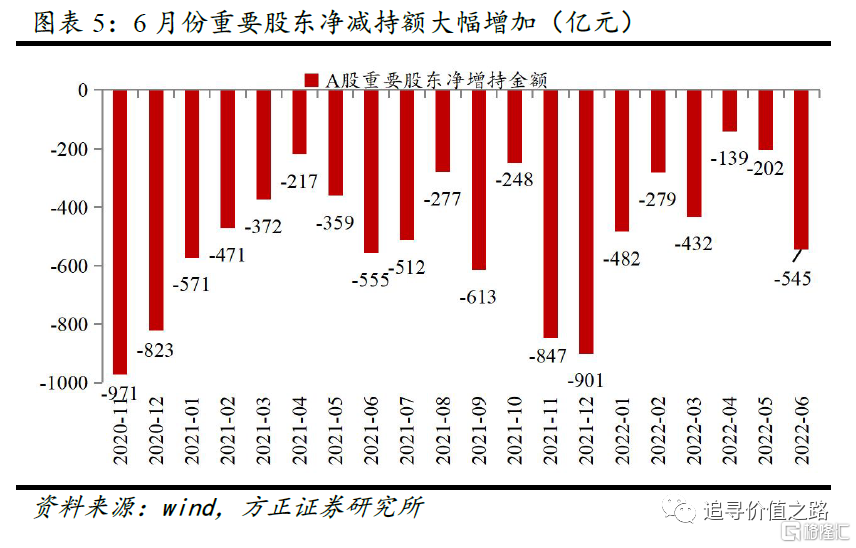

重要股东减持:6月份重要股东净减持额大幅增加。6月重要股东二级市场增持140亿元,减持685亿元,净减持545亿元,净减持额环比增加342亿元。分板块来看,主板净减持402亿元,创业板净减持93亿元,科创板净减持49亿元。

https://img3.gelonghui.com/846f0-b9246eec-6e3d-412c-bf41-4ce679c00aba.png

{kind=link}

3 二级市场:6月份互联互通资金转为净流入

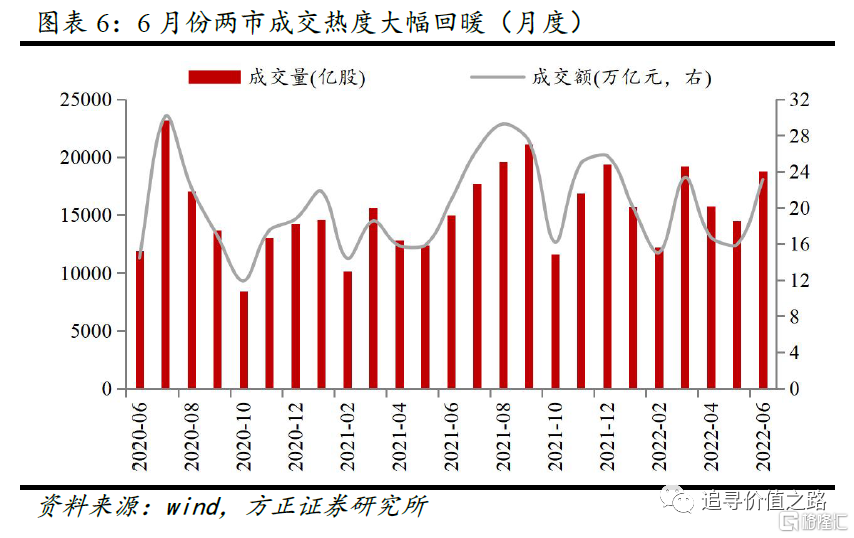

全部A股交易:6月份市场成交热度大幅回暖。6月份全部A股成交量为18775亿股,环比增加29%,成交额为23.12万亿元,环比大幅增加45%,日均成交额为1.1万亿元,环比增加31%。从变化趋势来看,今年开年以来,随着市场调整两市成交热度连续两个月降温,继3月份市场成交热度大幅回暖之后,4、5月份再度连续下降,6月份两市成交热度再次回升,6月份至今有19个交易日单日成交额高于万亿元。

https://img3.gelonghui.com/e802e-fc80952f-e565-47ea-8baf-a5b2a88c5248.png

{kind=link}

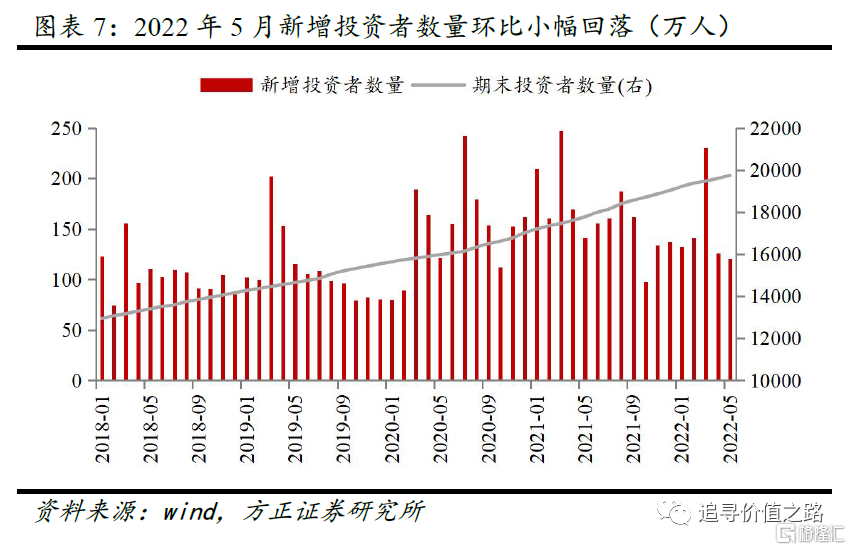

新增投资者:2022年5月新增投资者数量环比小幅回落。2022年5月份新增投资者120万人,环比减少4.3%。截至2022年5月底,期末投资者数量为20491万人。从变化趋势来看,2020年6月开始市场行情好转,尤其在7月上半月赚钱效应显著增加,新增投资者数量达到2016年年底以来的新高点,但之后增速有所下降。2021年3月新增投资者数量突破前峰值,此后由于市场调整增速再度放缓。2022年3月新增投资者数量达到小高峰,不过4、5月份开始连续回落。

https://img3.gelonghui.com/f7412-4a984440-0640-46e6-bdf0-50f97d26d24f.png

{kind=link}

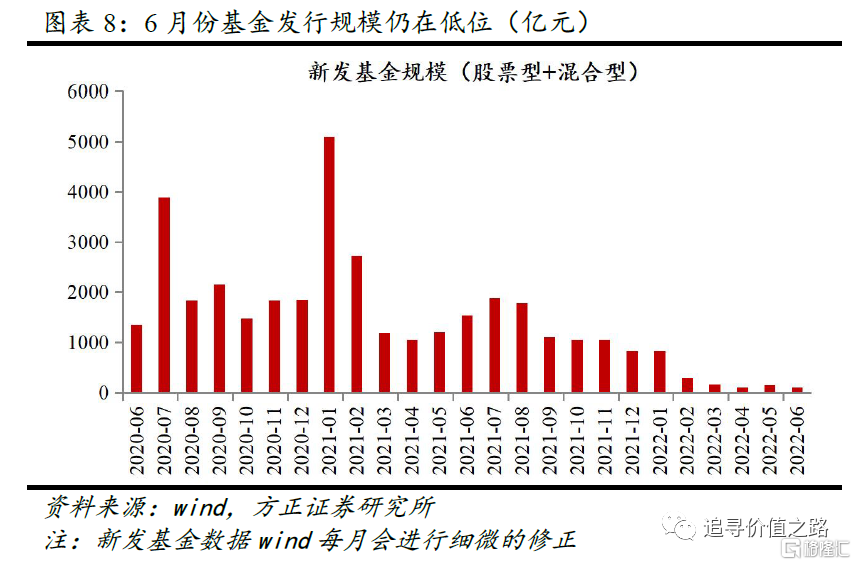

新发基金规模:6月份基金发行规模仍在低位。6月新发基金(股票型 混合型)规模为104亿元,环比下降48亿元。从变化趋势来看,2019年以来新发基金规模中枢水平开始震荡抬升,于2020年7月达到近两年来新高点,之后整体规模下一台阶。2021年1月新发基金规模达新高峰,2月高位回落,5月开始稍有回升,但7月后再次下降。2022年1至4月份新发基金规模连续减少,5月份小幅回升,6月再度回落。分解来看,今年6月份混合型基金发行37亿元,股票型基金发行67亿元。

https://img3.gelonghui.com/d226d-193259cc-93b7-4360-a28a-4519774a8700.png

{kind=link}

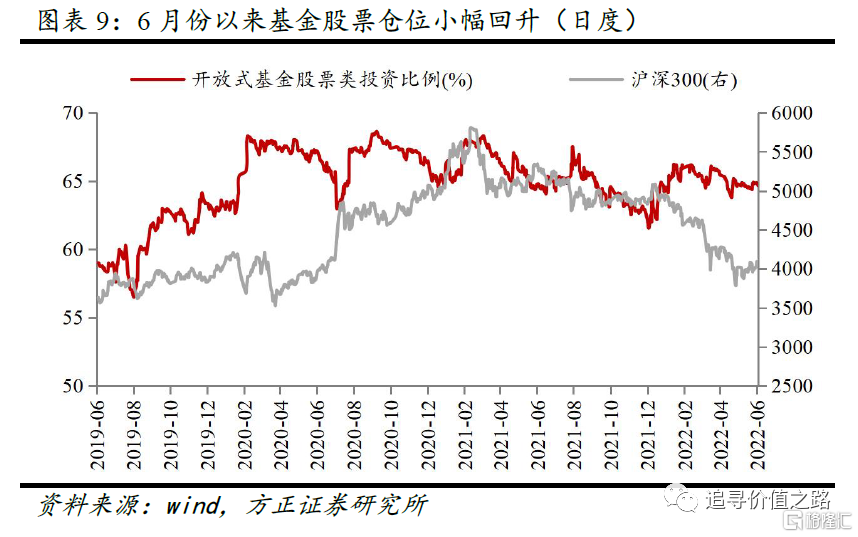

基金股票仓位:6月份以来基金股票仓位小幅回升。截至7月4日,开放式基金股票类投资比例为65.45%,6月平均为64.61%。从趋势上看,自2019年年初以来,开放式基金股票类投资比例随着沪深300指数低位反弹而持续上涨,此后基金仓位整体维持高位震荡。2021年随着市场回调,基金股票仓位自高位阶段性回落,2021年年底至今年1月基金股票仓位震荡上扬,此后基金仓位整体呈震荡下降态势,不过5、6月份以来基金股票仓位随市场回升同样出现显著提高。

https://img3.gelonghui.com/d7a43-e7e07338-e0a8-48a6-a1db-bcc58bd39bb5.png

{kind=link}

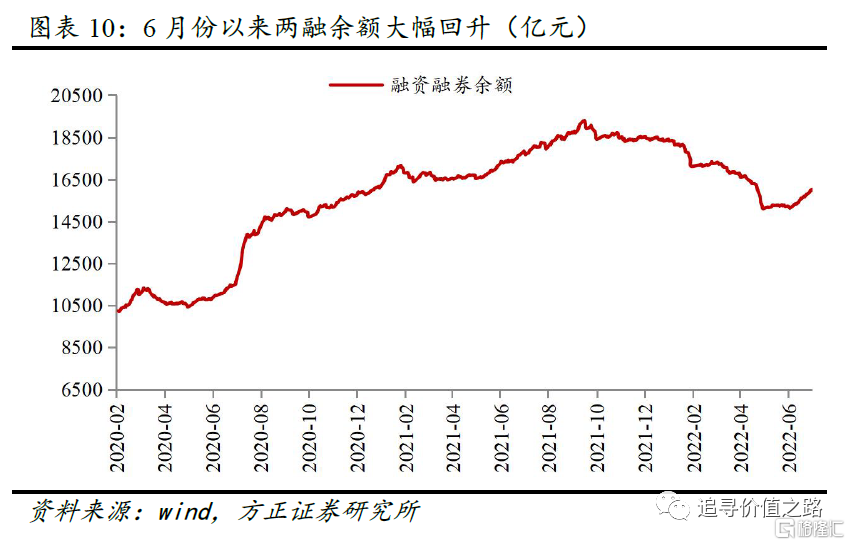

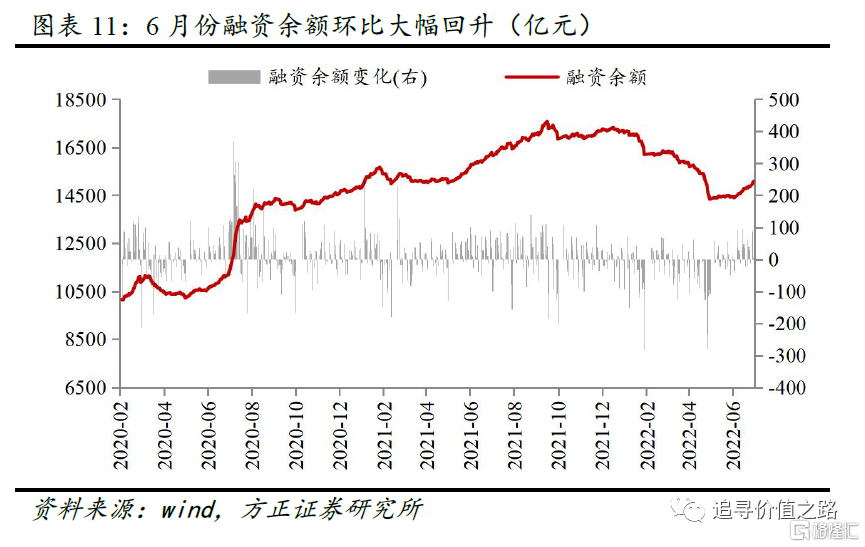

融资融券余额:6月份以来两融余额大幅回升。截至6月30日,融资融券余额为16033亿元,相比上月末大幅增加807亿元,融资余额15097亿元,相比上月末增加652亿元。两融余额一定程度上可以反映市场情绪,去年春节之后随着市场的调整,两融余额基本维持震荡,5月开始两融余额持续攀升并于9月创年内新高,但此后两融余额高位回落,整体呈下降趋势,今年5、6月份两融余额持续回升。

https://img3.gelonghui.com/d4ac9-4b9a63d5-a8a0-40e6-aa97-ccd319ee0ecd.png

{kind=link}

https://img3.gelonghui.com/4ee24-401bff21-342d-494a-bb95-9724fb65d340.png

{kind=link}

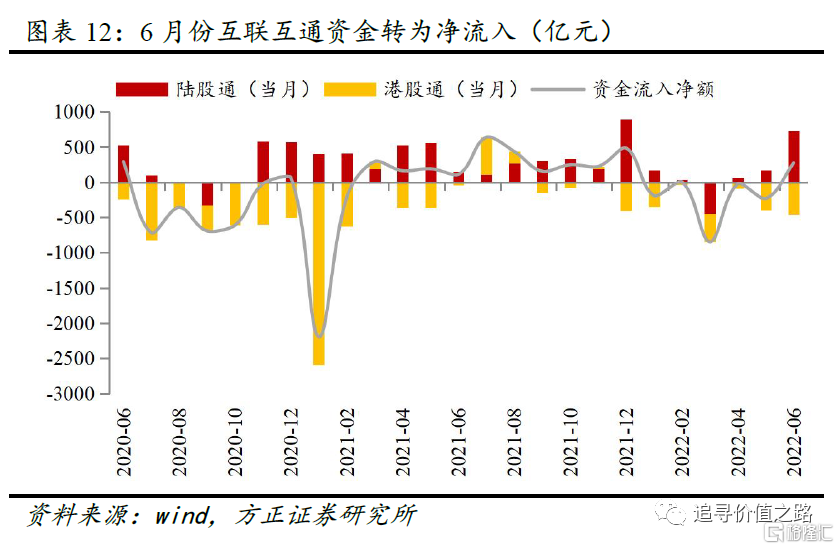

互联互通机制:6月份互联互通资金转为净流入。6月份互联互通机制资金由净流出转为净流入,净流入规模为273亿元。从变化趋势看,今年年初以来受一系列利空因素影响,A股市场大幅调整,互联互通资金一度转为流出。6月份随着海外央行陆续加息,海外股市普遍有所回调,而国内在经济数据企稳改善,流动性环境偏宽松的背景下, A股市场走出一波独立行情,互联互通恢复净流入,且单月净流入规模刷新了去年底以来的新高。往后看,我们认为当前A股市场整体估值水平依然不高,仍具备相当的投资性价比,因此北上资金持续流入的大趋势有望继续维持。

https://img3.gelonghui.com/34d86-180b35c4-3f0c-4ce1-ac6f-d6dc4daaab39.png

{kind=link}

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔