加载中…

加载中…A股历史上历年新股发行与IPO暂停回顾

标签:

新股ipo股票 |

分类: 股票与市场 |

{kind=link}

{kind=link}

{kind=link}

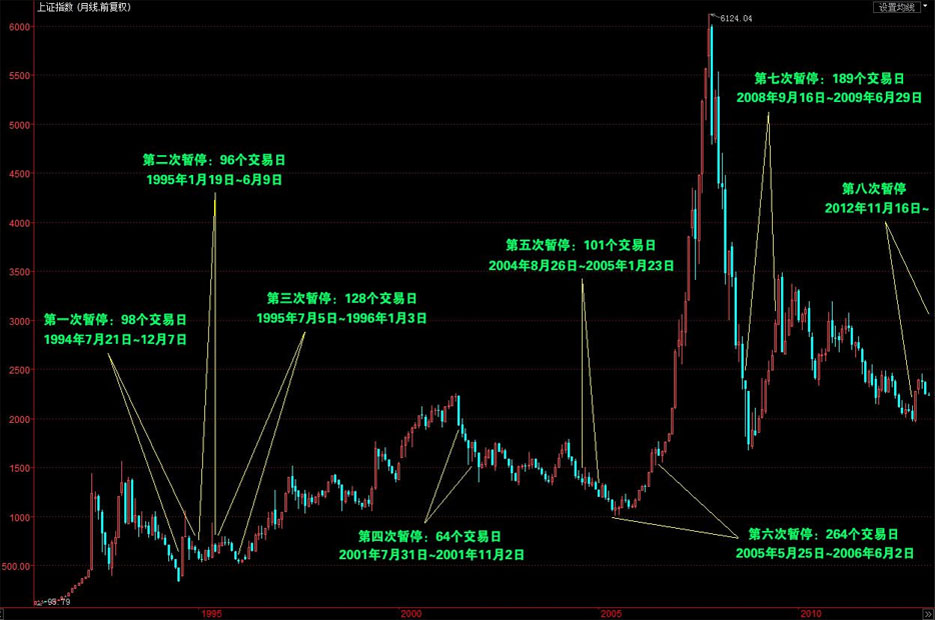

空窗期:五个月

前后发行股票:粤宏远A/中炬高新

背景:窗口期大盘一度快速跌落至325.89点,随后展开一轮大幅度上涨和回调。 IPO重新启动后,未能阻挡大盘继续探底,到1995年2月股指探底至524点。

第二次:1995年1月19日~1995年6月9日

空窗期:五个月

前后发行股票:仪征化纤/创业环保

背景:1994年12月IPO重启后仅一个月即告再度暂停。这次暂停期间,大盘一度在三个交易日内从580点涨到926点。至新股发行恢复时,大盘又回调至700点。

第三次:1995年7月5日~1996年1月3日

空窗期:六个月

前后发行股票:东方电气/黔轮胎

背景:此次IPO暂停距上一次也仅有一个月时间,暂停期间股指先后走出两拨小幅上涨行情,但之后一路下滑直至1996年初。黔轮胎的新股发行后,大盘很快到达阶段性底部513点。此后股指一路走高,展开一轮大牛市,至1996年底时股指已经升至1259点附近。

第四次:2001年7月31日~2001年11月2日

空窗期:三个月

前后发行股票:上海能源/华联综超

背景:这是进入本世纪以来的第一次IPO暂停。当年6月,国有股减持方案出台,“市场价减持国有股” 招致市场猛烈的抛压,上证综指从阶段高点2245点开始一路下泄。期间证监会完全停止了新股发行和增发。10月22日国有股减持被叫停,市场一度上涨,11月2日IPO重启。但到12月股指再度向下,并自此开始了长达5年的熊市,直至股权分置改革实施。

第五次:2004年8月26日~2005年1月23日

空窗期:五个月

前后发行股票:双鹭药业/华电国际

背景:证监会于当年公布了试行IPO询价制度,在正式方案出台前,IPO被暂停。这次IPO暂停时,A股仍处在2001年以来的熊市当中。由于新的询价制度对当时的股价形成不小的冲击,扩容也对市场造成一定,因此暂停发新并没有给股市带来强势逆转。

第六次:2005年5月25日~2006年6月2日

空窗期:一年

前后发行股票:三花股份/中工国际

背景:这是A股历史上最长的一次IPO空窗期。由于股权分置改革,IPO暂停了一年时间。这一轮空窗期开启后不久,上证综指跌至历史低点998点。空窗期进入尾声时,股指开始大幅度回升。空窗期结束后,中国银行、工商银行、中国国航、保利地产、大秦铁路先后上市,A股最终迎来了史上最大一轮牛市。

第七次:2008年12月6日~2009年6月29日

空窗期:八个月

前后发行股票:上海电气/桂林三金

背景:A股在经历了6124点的疯狂之后一路下行,金融危机以及新股大量发行导致市场暴跌,至2008年12月时已经下跌了一年多。进入2009年后,市场一度走出2008年至今最大的一波反弹行情。IPO在2009年6月末重启,助推股指在一个月后站上3478点。但此后股市一路阴跌,至目前徘徊在2000点附近。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔