加载中…

加载中…商品期货展期收益策略新视角

标签:

商品期货展期收益展期收益策略新视角近月和远月主力期限结构与展期收益 |

分类: 期限结构展期收益 |

报告提要

展期收益对期货多头收益具有显著解释能力

期货价格三大理论揭示了展期收益对期货价格走势的理论预测作用。本文利用国内43个样本品种2005年以来的交易数据实证发现,年均展期收益与多头收益横截面上的相关系数为0.58, 展期收益对于期货收益率具有显著解释能力。分类别来看,黑色系的展期收益与收益率最高,两者的正相关关系也相对最强。而农产品可能由于季节性等因素的影响,部分品种的展期收益与期货多头收益之间的相关性较弱。

基于近月和远月主力的展期收益策略表现更佳

我们用近月合约和远月主力合约计算展期收益,并基于展期收益因子的相对强弱在横截面上构建多空策略(RR策略)。不同参数组下策略表现非常稳定,在排序期为30-100日、持有期为10-40日时,策略均可获得10%以上的年化收益,夏普比率大于1.6,Calmar比率平均可达1.15。相对于主力和次主力合约计算的展期收益因子策略表现更胜一筹。

叠加期限结构稳定性判断的展期收益策略

考虑到农产品等部分品种在某些时点由于季节性等因素,期限结构存在不稳定性,我们剔除这些不稳定的样本后得到稳定展期收益因子(SRR),同样地在横截面上构建多空策略。回测结果显示,SRR策略年化收益和夏普比率均得到一定程度的提升,而且表现相对更稳定。

多路径测试和WFA滚动参数样本外测试

我们通过多路径测试和WFA滚动参数样本外测试来对策略进行稳健性检验。结果显示,SS策略和RSS策略在不同路径下的年化收益和夏普比率均非常稳定,从Calmar比率分布来看,SRR策略更稳健,分布在1.2-1.6。在WFA滚动测试中,RSS策略样本外表现相对更优,2010年以来年化收益10.4%,夏普比率1.94,Calmar比率高达1.79。

因此,我们认为,基于远月主力合约的展期收益相对强弱因子的横截面策略是有利可图的,并在叠加期限结构稳定性判断后表现更优,且路径依赖小,稳健性强。

正文

本文主要研究商品期货中期限结构的重要性,重点探讨我国不同商品期货品种多头收益率与展期收益的关系,对比基于不同合约计算的展期收益因子的合理性与有效性,并将期限结构稳定性判断引入展期收益策略。

1

商品期货收益来源

1.1

经典理论

关于商品期货收益来源的解释主要有现货溢价理论(Normal Backwardation)、对冲压力假说(The Hedging Pressure Hypothesis)和存储理论(The Theory of Storage)。这些观点并不是商品期货价格或预期收益的决定性因素,但它们反映了商品期货投资思想的演变过程(Erb,2006)。

大宗商品共有三个市场:现货市场、期货市场和仓储市场。现货溢价理论(Keynes,1930)和对冲压力假说(Cootner,1960)主要描述的是前两个市场的关系,而存储理论(Kaldor,1939;Working,1949)引入仓储市场,定义商品“便利收益”的概念,强调库存在商品期货定价中的重要性。当库存水平较低时,存储现货能满足现货市场消费者的近期需求,即库存紧缺时的便利收益更高,从而导致现货溢价。

Keynes(1930)提出的现货溢价理论认为对于风险厌恶的套期保值者和投机者而言,商品期货的纯多头超额收益可看作是一种风险溢价。期货多头由于承担了现货多头套期保值者面临的价格下行风险,须得到风险补偿,因此市场呈现现货溢价(期货贴水)结构。这一理论为商品期货纯多头配置的有效性提供了理论依据。此外,期货贴水程度还应影响商品期货横截面超额收益。一个贴水程度相对更高的期货合约应该比一个贴水程度相对较低的期货合约具有更高的预期收益。因此在横截面上应做多现货溢价程度更高的期货合约以获取更高的预期收益。

现货溢价理论假定现货市场套期保值者为期货空头,而对冲压力假说相对更灵活,它区分了为生产者提供对冲机会的市场(现货溢价市场)和为消费者提供对冲机会的市场(期货溢价市场)。在现货溢价市场,现货价格高于期货价格,期货多头应得到来自现货生产者(期货空头)的风险补偿;反之,在期货溢价市场,现货价格低于期货价格,期货空头应得到来自现货消费者(期货多头)的风险补偿。随着合约到期日的临近,现货溢价(期货溢价)市场的期货价格相对于预期现货价格有上行(下行)趋势,使得期货多头(空头)投资者获取正的风险溢价。以上两种理论都认为商品期货是一种风险转移工具,期货投资者在承担商品价格波动风险的同时应当得到一定的风险补偿。

1.2

期限结构与展期收益

商品期货一般具有多个不同到期日的合约,由于基本面供需、持有成本、季节性特点、套保需求等因素的差异,这些合约往往具有不同的价格,我们把这种不同到期期限与期货价格的关系定义为期限结构。商品期货价格的三大经典理论描述了不同驱动因素下商品期货价格的理论表现,而商品期限结构则反映了期货价格的实际表现,它综合体现了市场上所有能够获得的信息和投资者对未来的预期。

商品期货的超额收益主要由现货收益和展期收益组成。现货收益是指实物商品价格的变化。与持有现货头寸相比,期货合约到期前必须“展期”,即出售到期期货合约,买入更远到期的合约。在现货溢价市场下,期货期限结构向下倾斜,期货多头将以较高价格卖出到期合约,以较低价格买入更远到期的合约,即产生正的展期收益(Roll Return),反之,展期收益为负。

由此可知,商品期货期限结构决定了展期收益的方向和大小。而展期收益反映了市场的现货溢价程度,即期货多头的预期收益。那么我们可以根据展期收益来判断未来期货价格的变动方向,从而构建投资策略。

2

商品期货展期收益的重要性测算

由于不同商品便利收益、风险溢价的差异,商品期限结构存在异质性。而同一品种不同合约基于季节性等因素影响也可能具有不同的展期收益。第一部分我们主要从理论上分析了展期收益对期货价格的预测作用,下面我们利用国内商品期货的实际交易数据,对各品种的期限结构特征进行分析,并研究展期收益与收益率之间的关系。

2.1

样本品种动态筛选

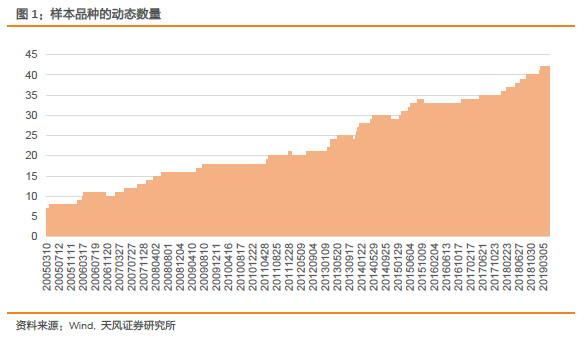

截至2019年5月10日,我国上市交易的商品期货品种数量达52个。正如我们在系列报告五中所述,部分商品由于投资门槛、现货市场关注度低等原因出现了流动性不足的“僵尸”现象。在投资中我们应当尽量避免交易这些流动性严重缺乏的品种以防止换手困难。但商品期货的流动性也会随着市场结构、合约调整等发生动态变化,如2018年合约规则的修订促使豆二合约成交活跃度明显攀升,燃料油在2011年合约交易单位从10吨/手调成50吨/手大合约,叠加交割标的约束,市场参与度逐渐下降,直至2018年7月交易规则与合约信息调整后,流动性又显著增强。因此,站在当前时点简单地将样本品种静态化可能存在前视偏差,有必要定义样本品种入选和剔除规则以根据流动性等特点动态调整投资品种。

我们结合期货合约持仓和成交情况来判断品种的流动性,当单一品种所有合约的总成交额和总持仓额均连续40日大于1亿元纳入样本,当总成交额和总持仓额连续40日小于1亿元时剔除出样本。此外,如我们在系列报告五种对“僵尸”现象出现原因的分析,我们不考虑稻谷类、线材、“两板”等8个品种。根据以上规则,我们利用2005年以来的交易信息动态筛选样本品种。除去刚上市的红枣期货,历史上共有43个品种被纳入我们的样本。部分品种在纳入后由于流动性不足又被剔除出样本,每个品种的纳入时间和剔除区间如下表所示。图1展示了时间序列上样本品种的动态数量,截至目前,满足我们流动性条件的品种共有42个。

http://5b0988e595225.cdn.sohucs.com/images/20190517/07af526eb6bc4c27b139f96fa5ca122f.jpeg

{kind=link}

http://5b0988e595225.cdn.sohucs.com/images/20190517/32fef0b9a5774015ab52c97a3d77b7e4.png

{kind=link}

2.2

主力合约的定义与切换

期货主力合约是指同一品种不同到期日合约中最活跃、最容易成交的合约,大部分策略基于主力合约进行操作主要是考虑其流动性优势,因此一般将持仓量或成交量最大的合约作为主力合约。本文在计算纯多头收益和策略构建时主要基于主力合约。

为了充分利用持仓和成交数据,我们结合持仓量与成交量之和来综合判断主力合约。考虑到单日主力合约可能存在来回切换的情况,我们将操作的主力合约定义为持仓量与成交量之和连续三日在该品种上市合约中最大,且操作的主力合约只向前展期而不往回切。图2展示了持仓成交主力合约与连续三日为主力合约的操作合约的切换比例,从图中可以看到豆二、棉纱、硅铁、锰硅等部分品种存在明显的主力回切现象,而我们自定义的操作合约切换比例大大降低,更符合实际投资需求。可以看到,除有色金属铜、锌、铝、铅按月切换主力外,大部分品种主力合约切换比例为1.3%左右,即每年切换三次。

http://5b0988e595225.cdn.sohucs.com/images/20190517/3a4ad17ffe1a41fdaca173193752429b.png

{kind=link}

2.3

展期收益的计算

展期收益是投资者在不同到期期货合约之间切换而产生的收益。t日的年化展期收益(Roll- Return)可表示为

http://5b0988e595225.cdn.sohucs.com/images/20190517/1e9649a309a04a6a9165b6151cf945c7.png

{kind=link}

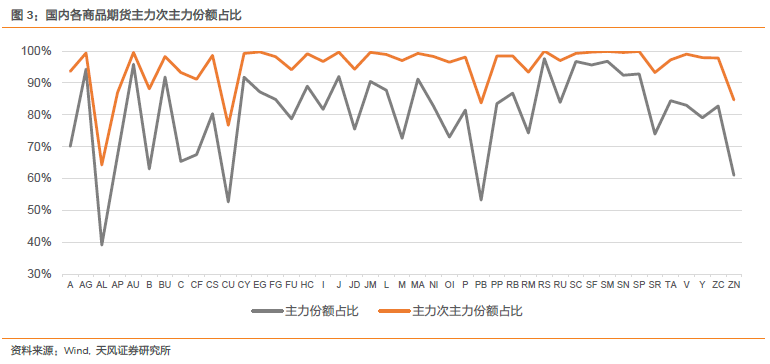

国外学者Erb 和 Harvey(2006)、Gorton 和 Rouwenhorst(2006)等均对展期收益进行了实证研究,他们一般用最近月合约和次近月合约计算展期收益。因为在国际市场上,一般近月合约为主力合约,不管是工业品还是农产品,持仓分布相对均衡,除主力合约持仓较高外,其他月份合约也都有相当的持仓量,几乎所有挂牌合约都会成为主力。

而目前国内大多数商品期货品种交易活跃的合约都集中在1月、5月和9月合约上,如黑色系、化工品、农产品等,其它月份合约的持仓量和成交量都极低。我们统计了主力合约与次主力合约的持仓额和成交额占所有合约的比例,如图3所示,除铝外各品种的主力合约份额均超过50%,平均份额占81%,而主力和次主力的份额之和平均占到了95%,由此可见国内商品期货的成交和持仓集中度非常高。

因此,结合流动性与持仓考虑,我们认为用近月合约和远月主力合约来计算展期收益更为合理。其中近月合约价格可近似代替现货价格,远月主力合约作为实际持仓合约,其升贴水幅度对于预期收益的指示作用更直接。

http://5b0988e595225.cdn.sohucs.com/images/20190517/0cddacfd87e4452292d520070fa73e06.png

{kind=link}

下面我们计算2005年1月4日-2019年5月10日各样本品种的Roll-Return。图4展示了样本区间内各品种期货贴水的比例和幅度。其中期货贴水天数超过一半的品种有17个,比例最高的是纸浆、锰硅和铁矿石。平均来看呈现期货贴水(即平均展期收益大于0)结构的品种有19个,期货贴水幅度最大的是铁矿石、聚丙烯和苹果。

http://5b0988e595225.cdn.sohucs.com/images/20190517/63a8b8b85a8545dab57929df94266db0.jpeg

{kind=link}

2.4

商品期货展期收益与收益率的实证关系

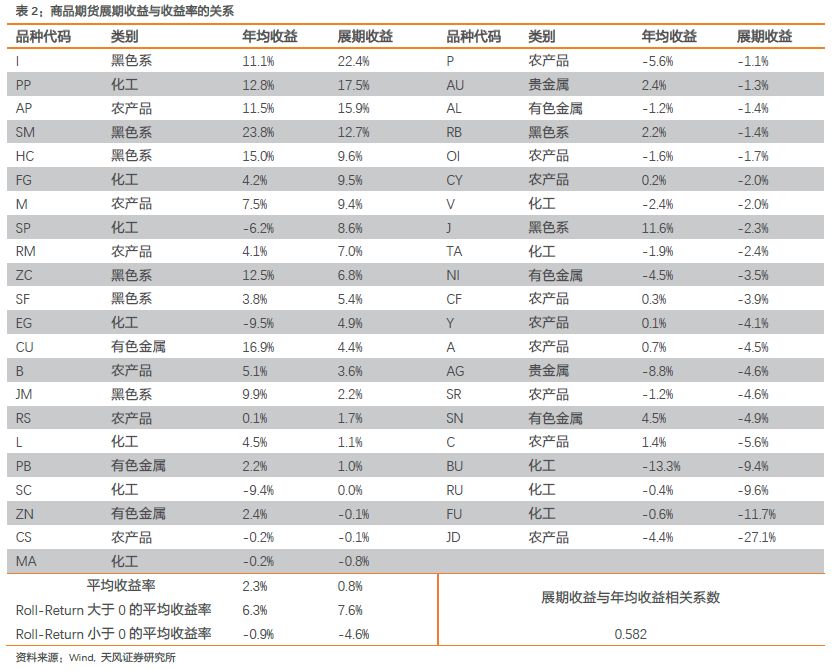

根据上文对持仓主力合约和展期收益的定义,我们计算了样本品种2005年以来纯多头收益率和展期收益,考虑到部分农产品可能存在的季节性影响,我们按年度来观察两者的关系。

下表统计了43个样本品种纯多头的年均收益率与展期收益。横截面上来看,所有品种展期收益与多头收益的相关系数为0.582,平均展期收益为0.8%,年均收益率为2.3%。平均而言,展期收益大于0(即期货贴水)的品种平均收益率为6.3%,平均展期收益为7.6%;展期收益小于0(即期货升水)的品种平均收益率为-0.9%,平均展期收益为-4.6%。

以上实际测算结果与期货价格经典理论一致,展期收益对于期货收益率具有显著解释能力。进一步地,若横截面上各品种展期收益的差异可持续,那做多历史展期收益相对强势的品种,做空历史展期收益相对弱势的品种应当是有利可图的。

http://5b0988e595225.cdn.sohucs.com/images/20190517/42705725f72a494789c1f6adf1430026.jpeg

{kind=link}

分类别来看,黑色系的展期收益与收益率最高,两者的正相关关系也相对最强。而农产品可能由于季节性等因素的影响,部分品种的展期收益与期货多头收益之间的相关性较弱。但如图5和图6所示,不论是从单个商品还是大类商品来看,两者的整体关系均具有明显的正向相关关系。

http://5b0988e595225.cdn.sohucs.com/images/20190517/e7bcb5cc05e542e8943dec2e7c585af3.jpeg

{kind=link}

http://5b0988e595225.cdn.sohucs.com/images/20190517/afdebca8fdcb40d0a9bf5fe5ba2fb7e4.jpeg

{kind=link}

3

基于展期收益因子的横截面多空策略

正如Erb(2006)所述,期货贴水程度将影响商品期货横截面预期收益。一个贴水程度相对更高的期货合约应比一个贴水程度相对较低的期货合约具有更高的预期收益。因此在横截面上应做多现货溢价程度更高的期货合约以获取更高的预期收益。我们定义的展期收益正是难以观察到的现货溢价程度的一种外化。下面本文利用展期收益因子的相对强弱在横截面上构建多空策略。

3.1

RR策略

RR(Roll-Return)策略基于近月合约与远月主力合约的展期收益,在横截面上做多平均展期收益排序在前20%品种的远月主力合约,做空平均展期收益排序在后20%品种的远月主力合约。策略参数与操作规则如下:

- 参数定义:展期收益因子计算的平均窗口期(即排序期R)和调仓周期(即持有期H)。

- 操作规则:按收盘价计算信号,次日开盘价调仓。各品种权重按过去40日ATR(平均真实波幅)倒数进行归一化配置,每次调仓进行组合各品种的权重再分配。假设操作不带杠杆,且不考虑现金部分收益。

- 手续费:双边万分之三。

http://5b0988e595225.cdn.sohucs.com/images/20190517/c8f70a97c02f473aa42d4df33048324b.jpeg

{kind=link}

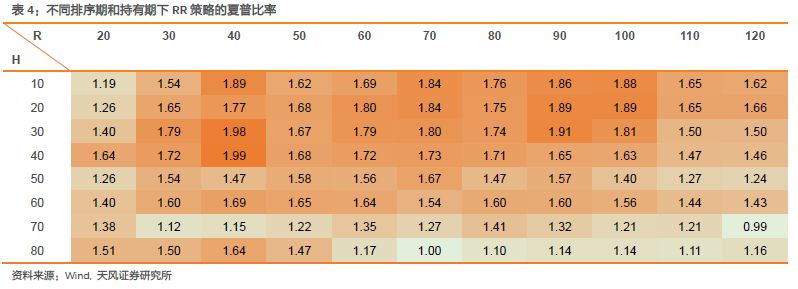

表3-表5展示了2005年-2019年20-120日排序期和10-80日持有期下RR策略的表现。从统计结果来看,不同参数组下策略表现非常稳定。在排序期为30-100日、持有期为10-40日时,策略均可获得10%以上的年化收益,夏普比率大于1.6,Calmar比率平均可达1.15。

http://5b0988e595225.cdn.sohucs.com/images/20190517/b784892bdf254ae6a0931313ffb4ac73.jpeg

{kind=link}

http://5b0988e595225.cdn.sohucs.com/images/20190517/5a41b6a007de449a8325f33db0b421f3.jpeg

{kind=link}

http://5b0988e595225.cdn.sohucs.com/images/20190517/33a6d72aced4408e834520fbd56ac31c.jpeg

{kind=link}

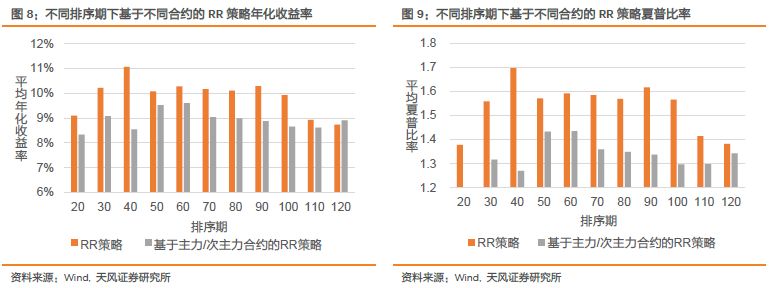

以上策略是基于近月和远月主力合约计算的展期收益因子,但这一定义是否确实如我们所认为的更具合理性呢?下面我们对比主力和次主力合约计算的展期收益因子策略表现,除因子计算合约不同其余规则均保持一致。

图8和图9分别对比了基于不同合约计算展期收益因子的RR策略表现。从不同参数组下的年化收益和夏普比率来看,基于近月和远月主力合约计算的展期收益因子确实更胜一筹。

http://5b0988e595225.cdn.sohucs.com/images/20190517/752bc20f3a284e9dbf462397ceb23a3f.jpeg

{kind=link}

3.2

SRR策略

在上一节中我们对比了不同基准合约下的展期收益策略表现,两者均是基于单一合约的展期收益来反映现货溢价程度。但Bessembinder(1992)等通过实证研究发现,对于同样的期货市场和不同到期时间的合约,可能存在既有现货溢价又有期货溢价的情境,即表现为不稳定的期限结构特征。

尤其是对于农产品而言,可能存在收割月份前价格走高,收割月份价格走低的季节效应。在作物周期末,高的现货溢价反映的是当前价格上涨,而可能并非隐含未来价格上涨。由于农产品价格的季节性影响,可能很难确定隐含期货价格未来走势的现货溢价程度。考虑到部分品种在某些时点期限结构的不稳定性,我们试图剔除这些不稳定的样本后构建SRR(Stable Roll-Return)策略。

3.2.1 期限结构稳定性判断

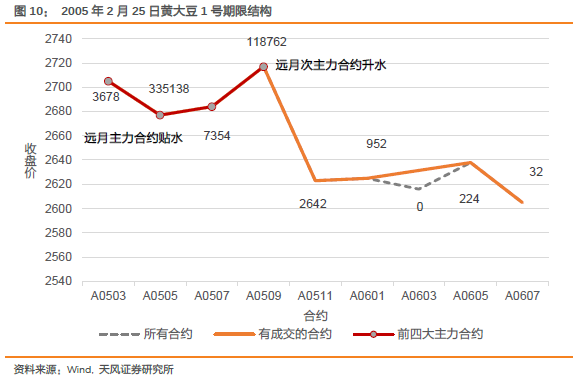

如前文所述,国内商品期货持仓和成交集中度相对较高,主力和次主力合约的份额基本占到90%以上,但为了更准确得判断商品的期限结构,有必要纳入更多月份的合约。我们进一步统计了前三、前四和前五主力的份额占比,发现前四大主力的份额占比已超过99%,纳入更多流动性不足合约的价格和到期期限可能导致期限结构稳定性更难判断。合约过少则结构无法判断,合约过多又容易引入竞争不充分的价格产生混淆。因此,我们将判断期限结构的合约数设定为4,以当日具有成交信息的前四大主力合约收盘价和到期期限作为该品种的期限结构,若这一期限结构具有显著的向上或向下的趋势,则认为期限结构稳定。这里我们通过到期期限与收盘价的回归系数t检验来判断趋势,若系数显著异于0,则认为期限结构稳定,反之则认为期限结构不稳定。

图10和图11是基于以上规则检验出的两个期限结构不稳定的例子。在豆一2005年2月25日的所有9个合约中,有成交量的共有8个,我们对其中成交量加持仓量最大的4个合约(图中以灰色圆点标记)进行期限结构稳定性检验,我们发现t值小于2,回归系数并不显著,从图中也可以直观看到并无显著趋势。具体地,我们发现远月主力A0505呈现贴水,而次主力A0509呈现升水,不同合约期限结构出现分歧。

http://5b0988e595225.cdn.sohucs.com/images/20190517/0ac26d98d14c4bfc8be209dc8be78bd9.png

{kind=link}

同样地,我们发现2008年11月17日棉花的远月主力和次主力合约的展期收益也存在方向上的分歧。这可能与9月棉花的季节性走高有关。四份主力合约的期限结构趋势并不显著。

http://5b0988e595225.cdn.sohucs.com/images/20190517/d9837a4fb1034d5ab19a2dc8e96a32c5.png

{kind=link}

3.2.2 不稳定样本剔除比例

根据上一小节定义的期限结构稳定性条件,我们统计了各品种期限结构不稳定的样本占比后发现,除上市时间较短的纸浆外,不稳定比例最高的前四个品种(鸡蛋、玉米淀粉、豆二、棕榈油)均为农产品,其中前三个品种剔除的不稳定比例高于50%。

http://5b0988e595225.cdn.sohucs.com/images/20190517/8285a0256c4e4d618558a73f864e79fd.png

{kind=link}

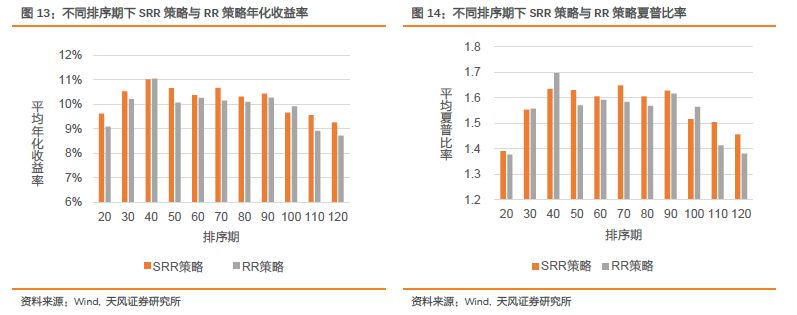

3.2.3 基于稳定展期收益的SRR策略表现

下面我们将期限结构不稳定样本的展期收益剔除后得到稳定展期收益因子(SRR),同样地在横截面上构建多空策略,做多平均SRR排序在前20%的品种,做空平均SRR排序在后20%的品种。其余调仓规则、参数设置同RR策略。

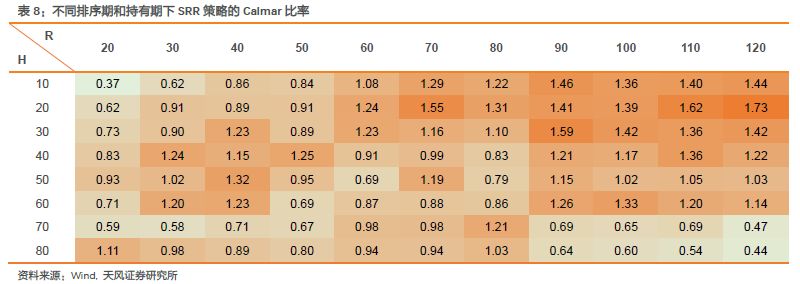

在同样的样本区间内回测后我们发现,大部分排序期下不同持有期策略的平均年化收益和夏普比率均得到一定程度的提升,而且表现相对更稳定。

http://5b0988e595225.cdn.sohucs.com/images/20190517/b195fdf82706439fb43fcd9f8bf9a306.jpeg

{kind=link}

http://5b0988e595225.cdn.sohucs.com/images/20190517/bac7e0822b7646e2b6983d0185338317.jpeg

{kind=link}

http://5b0988e595225.cdn.sohucs.com/images/20190517/da0a0c976af6425ab68914e6f71acba5.jpeg

{kind=link}

http://5b0988e595225.cdn.sohucs.com/images/20190517/835e4b04e33e4e3590b5e95ae815e3b0.jpeg

{kind=link}

4

多路径下的策略表现

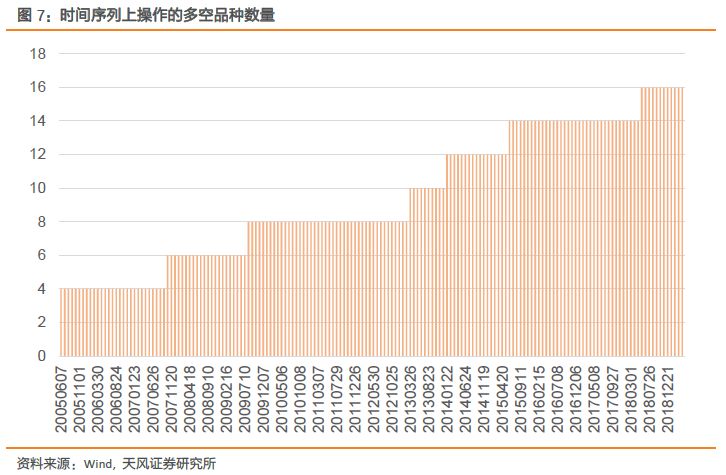

对于非每日调仓策略而言,不同的建仓起点可能导致策略结果差异较大。下面我们在20日持有期和90日排序期下分19条路径来观察SS策略和RSS策略的表现。从检验结果来看,两个策略在不同路径下的年化收益和夏普比率表现均非常稳定,年化收益率分布在10%-14%,夏普比率在1.5-2.2,从Calmar比率分布来看,SRR策略更稳健,分布在1.2-1.6,而RR策略的Calmar比率为0.7-1.6。类似结论可在不同参数组下得到。因此,我们认为,基于展期收益因子的RR策略和SRR策略路径依赖问题不大,具有较强稳健性。

http://5b0988e595225.cdn.sohucs.com/images/20190517/e08cb4ee6fbc41029527075fff93ca39.png

{kind=link}

http://5b0988e595225.cdn.sohucs.com/images/20190517/7a26ec53715243c2a11d39d90de54470.png

{kind=link}

5

WFA滚动参数下的策略表现

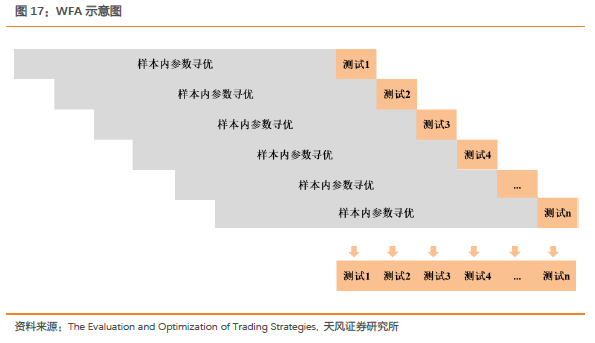

前两部分主要研究了展期收益策略在不同参数组下的表现和路径依赖问题,我们发现SS策略和RSS策略均具有较好的稳健性,且路径依赖程度低。本节将进一步探讨策略的实操性。已知策略包含因子计算排序期R和策略持有期H,在实际投资中需要提前设定。站在当前来看的最优参数在未来是否适用是我们在本节中要研究的问题。

这里我们同样参考Robert(2008)提出的前进分析法(WFA)来动态优化参数,采用滚动方式来进行样本内参数寻优和样本外实测。在测试前首先需要确定优化期和测试期长度、参数范围以及优化指标。

http://5b0988e595225.cdn.sohucs.com/images/20190517/f4c674cb292142b7968f2eefc68eb18c.png

{kind=link}

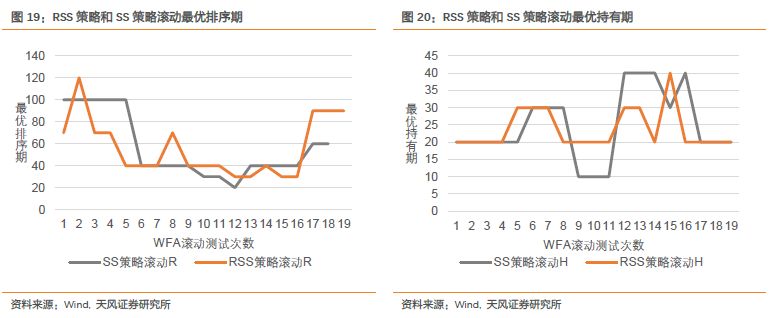

考虑样本内信号次数和测试期与优化期长度比例,我们将优化期和测试期分布设为五年和半年,排序期和持有期参数范围与第3节一致,以Calmar比率和夏普比率之和最优作为优化指标进行WFA滚动测试。从2005年以来共进行了19次样本内优化和样本外测试,每次滚动测试的最优排序期和持有期如图19和图20所示。利用滚动优化参数进行的策略回测净值曲线如图18所示,结合分年度表现来看,RSS策略在WFA滚动测试法下样本外表现相对更优,2010年以来年化收益10.4%,夏普比率1.94,Calmar比率1.79,SS策略年化收益9.2%,夏普比率1.79,Calmar比率1.55。

http://5b0988e595225.cdn.sohucs.com/images/20190517/02e6de547184496392b4742744c25295.png

{kind=link}

http://5b0988e595225.cdn.sohucs.com/images/20190517/6d581a9d152849ffbae2d2d3e0c0f590.jpeg

{kind=link}

http://5b0988e595225.cdn.sohucs.com/images/20190517/72065fd64ee64cec8ed04c6d262c03b2.jpeg

{kind=link}

结论与展望

本文基于期限结构中展期收益对期货价格走势的理论预测作用,对国内各品种的期限结构特征进行分析,并重点研究了展期收益与多头收益率之间的关系、用何种合约计算展期收益因子更合理、并基于展期收益因子在横截面上构建投资策略。主要结论有:

- 43个样本品种2005年以来年均展期收益与多头收益横截面上的相关系数为0.58, 展期收益对于期货收益率具有显著解释能力。分类别来看,黑色系的展期收益与收益率最高,两者的正相关关系也相对最强。而农产品可能由于季节性等因素的影响,部分品种的展期收益与期货多头收益之间的相关性较弱。

- 用近月合约和远月主力合约计算展期收益,作为现货溢价程度的近似指标,并基于展期收益因子的相对强弱在横截面上构建多空策略(RR策略)。不同参数组下策略表现非常稳定在排序期为30-100日、持有期为10-40日时,策略均可获得10%以上的年化收益,夏普比率大于1.6,Calmar比率平均可达1.15。

- 理论上,远月主力合约作为实际持仓合约,其升贴水幅度对于预期收益的指示作用更直接。对比主力和次主力合约计算的展期收益因子策略回测表现,从不同参数组下年化收益和夏普比率表现来看,基于近月和远月主力合约计算的展期收益因子确实更胜一筹。

- 考虑到农产品等部分品种在某些时点由于季节性等因素,期限结构存在不稳定性,我们剔除这些不稳定的样本后得到稳定展期收益因子(SRR),同样地在横截面上构建多空策略。回测结果显示,SRR策略年化收益和夏普比率均得到一定程度的提升,而且表现相对更稳定。

- 最后,我们通过多路径测试和WFA滚动参数样本外测试来对策略进行稳健性检验。结果显示,SS策略和RSS策略在不同路径下的年化收益和夏普比率均非常稳定,年化收益率分布在10%-14%,夏普比率在1.5-2.2,从Calmar比率来看,SRR策略更稳健,分布在1.2-1.6,而RR策略的Calmar比率为0.7-1.6。在WFA滚动测试中,RSS策略样本外表现相对更优,2010年以来年化收益10.4%,夏普比率1.94,Calmar比率高达1.79。

因此,我们认为,基于远月主力合约的展期收益因子相对强弱的横截面策略是有利可图的,并在叠加期限结构稳定性判断后表现更优,且路径依赖小,稳健性强。接下来,对商品期限结构稳定性的进一步探讨以及单个品种季节性特征分析将成为我们继续关注的方向。

风险提示

模型基于历史数据,存在失效风险;市场环境突变。

(2019-05-17)

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔