加载中…

加载中…[转载]迪安诊断式增长

标签:

转载 |

周末看了一下迪安诊断这几年的年报,挺有意思,做随笔简单分析。

1.内生生长但增收不增利的诊断服务与收购并表立竿见影的诊断产品销售

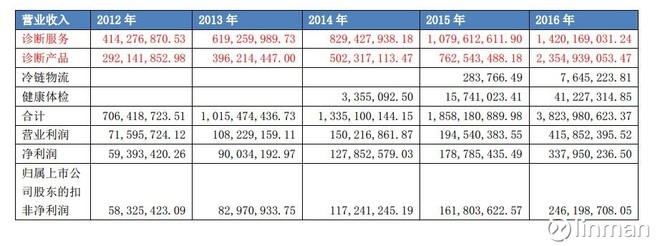

先来看整体情况,最重要的2块业务,诊断服务与诊断产品从上市至今都持续大幅增长:

{kind=link}

先来看看诊断服务的增长。2016年年报披露的对上市公司净利润影响达到10%的子公司:

{kind=link}

2016年对上市公司净利润影响达到10%的子公司中只有杭州迪安检验中心有限公司的主要业务时诊断服务外包,并且达到1,389,187,275.69元,占所有诊断服务97.82%。但对比2015年对上市公司净利润影响达到10%的子公司:

{kind=link}

2015年杭州迪安检验中心有限公司的营业收入只有342,406,842.49元,只是2016年的零头,加上其他3个主要的医学检验所,也只有675,392,082.25元,占所有诊断服务62.56%。

所以2016年应该是把所有诊断服务业务都整合到杭州迪安检验中心有限公司。

再来看诊断服务这些年并表的公司情况,笔者查询了迪安诊断上市这几年的公告,大致如下:

上市前并表诊断服务公司:

{kind=link}

根据年报披露,这其中前四家杭州迪安、南京迪安、上海迪安、北京迪安依旧是目前诊断服务营收的支柱。

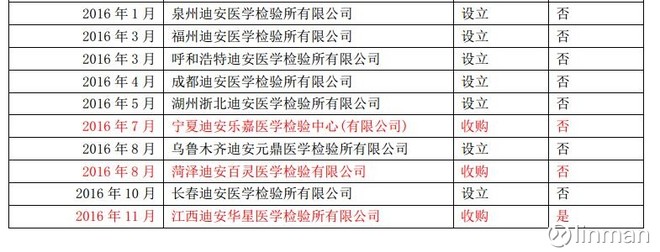

再来看上市后通过设立和收购并表公司:

{kind=link}

{kind=link}

从并表时间看,2012年3家,2014年4家,2015年5家。2016年11家。明显是加快了扩张与布局。

从取得方式看,这些新增并表公司基本都是通过设立方式取得。

从对财务报表影响看,一般从设立到盈利周期在3年左右,从2014年到现在取得公司中,只有收购的3家公司是盈利的,其他都是亏损的。

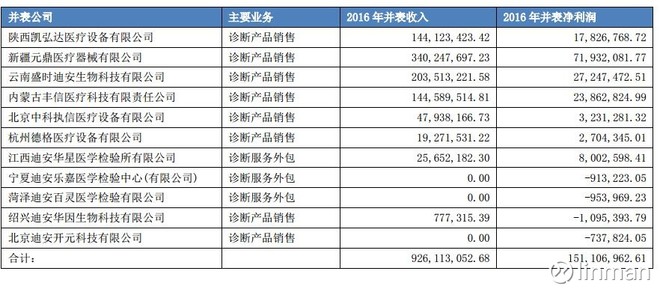

这些收购的公司对于营收和利润的影响极小:

{kind=link}

盈利的公司中,江西迪安华星也才贡献营业收入25,652,182.30元,净利润8,002,598.41元。因此诊断服务基本是靠内生增长的。并且因为2015年与2016年新增的并表公司大部分亏损,导致毛利率有所下降:

{kind=link}

另外,值得注意的是。江西迪安华星是11月才并表,如果以2016年应收情况预估,2017年至少贡献2亿的营收,6400万净利润。

相比于诊断服务的增长,诊断产品销售增长更加迅猛,2016年营业收入几乎是2015年3倍:

{kind=link}

这也直接导致公司业务结构的变化:

{kind=link}

在2016年诊断产品的代理销售已经超过了诊断服务,占比61.58%。

而相比于诊断服务,诊断产品代理销售增长基本全部靠收购并表:

{kind=link}

年报没有披露金华市福瑞达科技对于2016年的财务报表的影响,由于金华市福瑞达科技是在2015年11月起才并表,即使与2015年全年持平,对于2016年的财务报表影响也会贡献营业收入1.2亿,净利润3600万。北京联合执信2015年9月起并表,在2015年9月至12月贡献营业收入2.7亿,净利润1600万,到了2016年全年则贡献营业收入8.9亿,净利润7900万。

{kind=link}

通过对比可以看到,2015年诊断产品销售收入增加2.6亿元,其中通过收购并表贡献2.9亿。2016年诊断产品销售收入增加15.9亿,通过当年收购并表8.5亿,算上2015年的收购带来的影响,收购并表贡献18.6亿。均超过当年的增长。

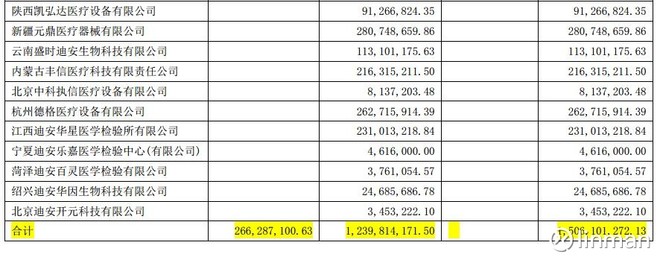

同时2016年的收购也为2017年诊断产品收入增加产生巨大影响:

{kind=link}

即,在2016年收购的5家公司,营收在与2016年持平的情况下,对于2017年诊断产品销售收入的影响也会达到14亿,相比于2016年增加5.7亿。

再综合诊断服务、诊断产品、冷链物流、健康体检四项业务来分析内生增长与并购对于净利润的影响。

从2012年至2016年营业收入及增长如下:

{kind=link}

2012年到2014年的收购比较小,也没有披露太多,只能从2015年开始分析。

先看2015年:

{kind=link}

即,在不考虑前一年的收购的影响的前提下,2015年整体营收增加523,080,745.83元,其中通过收购并表增加329,991,834.73,占比63.09%。净利润增加50,932,856.46,其中通过收购并表增加20,923,877.62,占比41.08%。并其中绝大部分营业收入和利润是金华市福瑞达科技和北京联合执信贡献,而这两家均是诊断产品销售公司。

{kind=link}

在不考虑前一年的收购的影响的前提下,2016年整体营收增加1,965,799,733.39元,其中通过收购并表增加926,113,052.68,占比47.11%。净利润增加159,164,801.01,其中通过收购并表增加151,106,962.61,占比94.94%。同样,诊断产品销售贡献了绝大部分营业收入和净利润增长。

2016年营业收入的增加一半来自当年的并购,净利润的增加几乎全部来自当年的收购。如果考虑2015年收购对2016年的影响,则2016年营业收入增长超过一半来自2015年和2016年的收购,2016年净利润增长完全依赖月2015年和2016年的收购。

结合前面诊断服务增长和诊断产品销售增长的分析,笔者认为:诊断服务增长主要靠内生增长,而且增长主要靠的是几个上市前后较早时间设立的几家医学检验所,但因为近2年扩张大量的设立新的实验室,而新设立实验室一般3年左右才会盈利,导致诊断服务增收不增利,甚至净利润可能下滑的。诊断产品销售业务增长几乎全部靠收购,增收的同时增利,弥补了诊断服务迅速扩张造成的增收不增利及冷链物流与健康体检的亏损。

2.扩张如何完成?

先来看现金流量表:

{kind=link}

虽然从2012年到2016年营业收入及净利润都快速增长,但通过自身造血的经营活动产生的现金流量净额却增长有限。2012年、2013年因为上市时募集的钱还有,并且扩张规模很小,基本不用外部融资。但是从2014年开始,如果大规模扩张,自身产生的现金远远不够,大笔的外部融资不可避免:

{kind=link}

这些外部融资主要靠增发股票、短期借款、发行债券得到,这些外部融到的钱一部分用于偿还之前的短浅借款,剩余部分即用于扩张:

{kind=link}

筹资得到钱,大部分用于购买公司——投向了诊断产片服务,剩余部分主要投向了新的诊断实验室的设立及仪器设备的购买。

值得注意的是,在这几年扩张的过程中,迪安诊断都是相对轻资产模式。

先来看固定资产、在建工程占总资产及非流动资产比:

{kind=link}

固定资产占总资产比始终较低,占非流动资产比持续下降,在扩张过程中,保持流动性,降低机会成本。

如果再仔细看国定资产构成,就会发现,从上市到2015年,账上尽然没有房屋建筑物:

{kind=link}

直到2016年账上才有了房屋建筑物,这就有别于一些上市公司,募集到钱先盖大楼。

3.迅速扩张带了问题:

首先就是商誉的巨幅增加:

{kind=link}

{kind=link}

因为收购,商誉从2015年的266,287,100.63上升到1,506,101,272.13,一年增加了1,239,814,171.50。从占总资产比12%到26%。如果被收购公司业务下滑,巨额的商誉形成很大减值压力,将直接影响到净利润。

大量的应收款和存货:

{kind=link}

几年间,营业收入与净利率持续增加,但是经营活动产生的现金流量净额却没有同步增加,主要就在于应收款和存货的增加:

{kind=link}

通过并购做大规模,提高对供应商话语权,使得欠供应商的应付项目对于现金流净额起到正向缓冲作用。

较低的经营活动现金流净额结合短期借款,也会带来另一个问题,借新还旧:

{kind=link}

2015年与2016年同时有较大金额的短期借款借入和偿还,在2016年短期借款借入近18亿,势必要在2017年流出18亿。

当然公司已经在3月27日发公告担保借款18亿。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔