加载中…

加载中…东阿阿胶2017年报分析--收入增长,应收策略调整,控存货,现金流大幅改善

标签:

财经股票时评杂谈 |

我对阿胶一直的持续跟踪和分析一直都保持一个观点

,那就是如果公司一直解决不了原材料驴皮的供应,那么公司的存货周转天数就必须一直上涨(也就是公司要不断的储备驴皮),直到存货周转天数上涨到1000天(也就是三年),这个情况才会结束,而在这个情况下,公司在不能够保证原材料正常生产的情况下,继续提价是其一个唯一政策。

1.收入利润

https://xqimg.imedao.com/16247865afdbbd33fe5acbe0.png!custom660.jpg{kind=link}

#.公司2017年全年收入突破70亿,达到73.72亿元,同比增长16.70%,全年综合毛利率为65.05%,同比下降1.9个百分点,全年营业毛利47.95亿元,同比增长13.38%。

#.公司于2016年11月份曾经对旗下产品出厂价进行上调,而价格上调,毛利率并未跟随变化,个中原因,后面在业务板块会进行分析。

#.在运营成本方面,17年三项费用合计为23.95亿元,同比增长14.36%,基本上和收入增长匹配,三项费用率为32.93%,同比下降0.7个百分点。其中销售费用率全年为24.49%,上年同期为25.61%,管理费用率为7.84%,上年同期为7.80%,财务费用2017年为0.12亿元,而上年同期为-0.17亿元。

销售费用情况:

https://xqimg.imedao.com/162478715bcbbd93fe4298ce.png!custom660.jpg{kind=link}

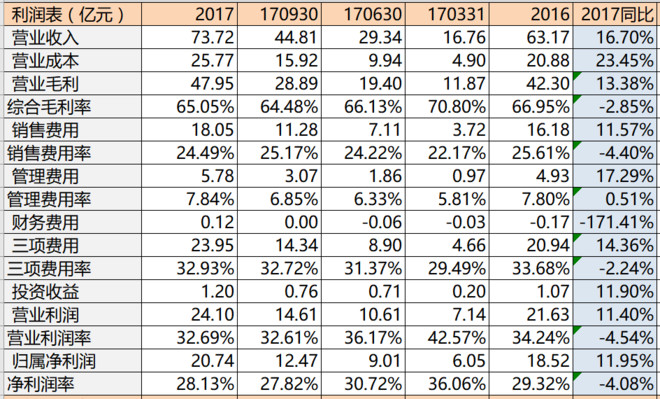

#.将三项费用折开来看,销售费用2017年全年为18.05亿元,同比增长11.57%,低于营收增长的幅度。销售费用中的细项重点在于两个,一个是市场推广费用,2017年为8.61亿元,上年同期为9.07亿元,下降5.12%,另一个是广告宣传费用,2017年为5.14亿元,上年同期为2.84亿元,增长了80.85%。

管理费用情况:

https://xqimg.imedao.com/16247876a19ba513fd39a079.png!custom660.jpg{kind=link}

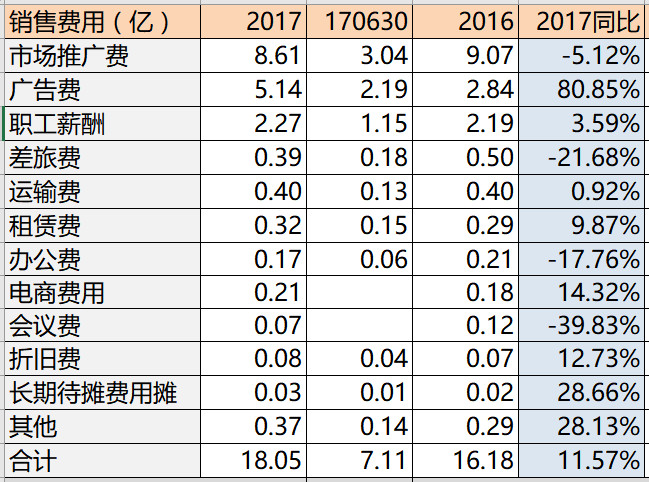

#.在管理费用方面,2017年为5.78亿元,同比增长17.29%,稍高于营收增长幅度。管理费用细项方面,研究费用2017年为2.26亿,同比增长34.89%,中长期激励基金1.02亿,同比增长9.89%,职工薪酬1.20亿元,同比增长28.30%,看来公司完成2017年的整体情况较好,达到预期目标,无论是管理层激励还是员工薪酬皆有较大幅度提高。

财务费用情况:

https://xqimg.imedao.com/1624787b783ba533fe1f32a6.png!custom660.jpg{kind=link}

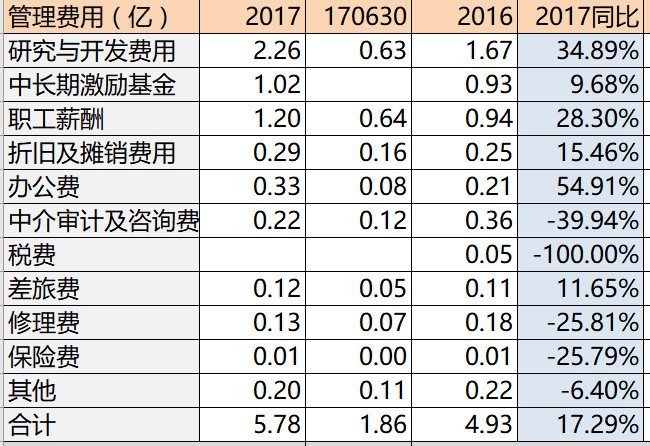

#.在财务费方面,由于公司今年在经营策略上有所调整,公司银行承兑贴现增加,公司今年利息支出较多,全年达到0.25亿元,上年同期仅为0.05亿元,

#.17年全年公司投资收益1.20亿元,同比增长11.90%,这是对应公司有30亿元的理财产品所取得的投资收益,在其中有3427万来源于联(合)营企业所贡献的收益。也就是依靠理财产品公司的投资收益约为9000万元左右,大概是3%的收益率。

#.公司全年营业利润24.10亿元,同比增长11.40%,营业利润率为32.69%,归属净利润为20.74亿元,同比增长11.95%,公司从我跟踪的2006年开始,保持了每年的增长,没有一年净利润下降,已经从2006年的1.49亿元的净利润,增长到了2017年的20.74亿元,增长了1294%,而股价则是由2016年的不到4元,增长到了现在的60元,增长了1400%以上。

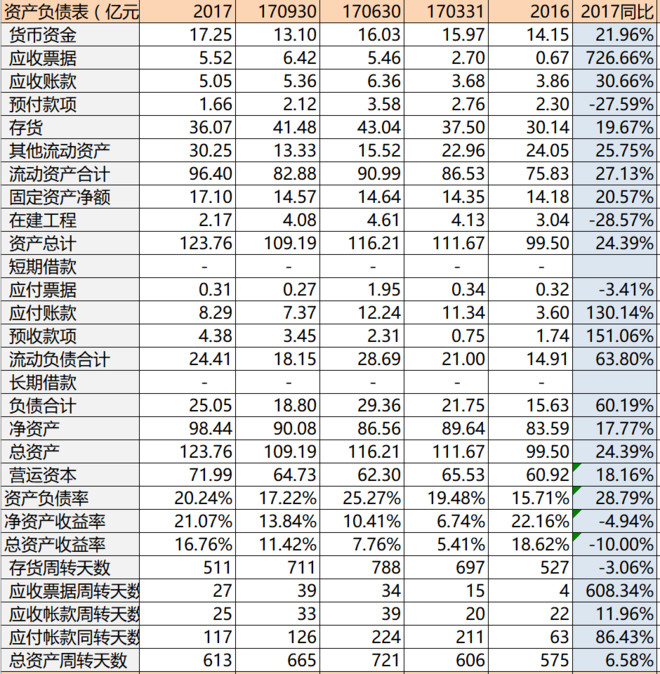

2.资产负债

https://xqimg.imedao.com/162478a13e0bc433fe771965.png!custom660.jpg{kind=link}

#.17年末公司货币资金为17.25亿元,期初为14.15亿元,上半年为16.03亿元,由于公司无长短期借款,2017年分红5.88亿元,则通过货币资金的变化可以看到2017年公司的货币资金真实增长了5.88+(17.25-14.15)=8.88亿元。

#.2017期末应收票据5.52亿元,期初只有0.67亿元,上半年末为5.46亿元,应收票据周转天数2017全年为27天,2016全年为4天,公司放宽应收政策,收据下游的银行承兑票据。

#.在应收账款方面,期末应收账款余额为5.05亿元,期初为3.86亿元,上半年末为6.36亿元。应收账款周转天数2017全年为25天,2016年全年为22天,基本保持平稳。

#.可以看到2017年在应收政策方面,公司调整了策略,对下游可收银行承兑票据,以给予下游客户更好的回款条件,以帮助下游客户更好的销售。

存货情况:

https://xqimg.imedao.com/162478a8e46ba623fef8993b.png!custom660.jpg{kind=link}

#.在存货方面,2017年末余额为36.07亿元,期初为30.14亿元,上半年末为43.04亿元,上半年末43.04亿元的存货是历史的最高值,公司在上半年末达到43亿元的存货之后,开始回落。

#.通过存货分类可以看到,主要变化的是原材料,在产品及库存商品。原材料期初为16.89亿元,上半年末达到25.90亿元之后回落,期末为19.54亿元。原材料这里主要是驴皮。从这个变化来看,公司似乎在上半年之后就没有再继续增加驴皮的储备,目前驴皮的储备是否能够应付后续的生产经营,我们后面会进行分析。

#.而在产品则由期初的3.11亿元,到上半年末的6.12亿元,再到期末的8.22亿元,处于一直上升的趋势,这可以表明公司的产品需求较为旺盛,而库存商品则由期初的9.62亿元到上半年末的10.42亿元,再到期初末的6.85亿元,在产品一个是增加趋势,库存商品一个是减少趋势,都间接证明公司的产品需求比以前有明显的提升。

#.在其他流动资产方面,期末其他流动资产30.25亿元,期初为24.05亿元,其中有29亿元是理财产品,2017年其他流动资产净增6亿元,结合货币资金增加的8.88亿元,大约净增了14.88亿元左右,这实际上就是公司2017年的现金流增加值,这和后面会提到的2017年自由现金流流量14亿多元基本是匹配的。

#.年末公司固定资产17.10亿元,期初为14.18亿元,在建工程为2.17亿元,期初为3.04亿元,17年公司固定资产折旧为0.88亿元,公司的阿胶科技产业园建设已经进入尾声,一期已经完成,二期也已经完成75%,在建工程中较多是养驴,驴皮原料搬迁等项目

#.公司无长短期借款,应付票据余额0.31亿元,期末应付账款8.29亿元,期初为3.60亿元,上半年末为12.24亿元。应付账款周转天数2017全年为117天,2016全年为63天。公司在放宽下游渠道商的付款政策的同时,又收紧了对上游的付款政策,使得自己的现金流更为健康。

#.可以看到2017年公司应收+预付合计金额为12亿元左右,应收周转天数在30天左右,而应付+预收合计约为13亿元左右,应付周转天数为117天,公司通过放宽下游收款及收紧上游付款的策略,使得公司日常资金周转基本平衡,不需要占用相关的资金。

#.2017年末公司营运资本为71.99亿元,继续历史新高,净资产收益率为21.07%,资产负债率只有20.24%,总资产周转天数为613天。

3.现金流量情况

https://xqimg.imedao.com/162478c00a1bc583fd424f21.png!custom660.jpg{kind=link}

#.2017全年销售商品收到现金76.27亿元,同比增长23.30%,增长幅度快于营收增长幅度,同时现收比达到1.03,表明收入可靠,回款强劲。

#.2017全年购买商品支出现金27.26亿元,同比下降0.22%,在收入增加的情况下,购买商品付出现金反而下降,从上面存货的表现来看,最为直观的应该就是减少了原材料驴皮的储备力度。2016年度原材料由4.42亿元到年末的16.89亿元,净增加了12.47亿元,而2017年度原材料由16.89亿元到年末的19.54亿元,只净增长了不够3亿元。

#.收到现金同比增长,而付出资金同比下降,使得2017年公司经营现金流净额达到17.57亿元,同比增长了181.37%,全年自由现金流测算约为14.43亿元,同比增长426.74%,这个数值和上面在资产负债分析的时候的资金变化较为一致。

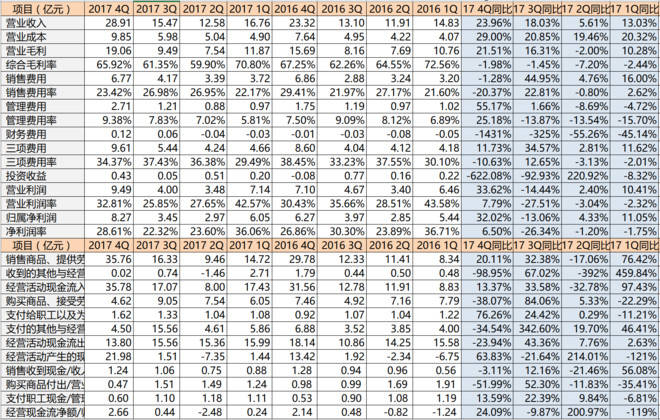

4.季度分析

https://xqimg.imedao.com/162478c8191ba733fec37534.png!custom660.jpg{kind=link}

#.公司2017年四个季度的营收全部实现了同比的增长,分别是一季度16.76亿元,增长13.03%,二季度12.58亿,增长5.61%,三季度15.47亿,增长18.03%,四季度28.91亿元,增长23.96%。

#.四个季度的毛利率同比都是下降的,这似乎和2016年11月份的产品出厂价提价策略的效果刚好相反,在这里只有两种解释,一是公司的出厂价提价执行不到位,或者根本未有执行。第二是公司对于经销商有返点策略,返点计入营业成本,因为即使驴皮涨价,公司原有的驴皮库存应该起码可以有一定的作用以保证毛利率不下降。

#.在销售费用投入方面,公司重在在三四季度进行销售费用的主投放,三季度销售费用4.17亿元,同比增44.95%,四季度6.77亿元,同比下降1.28%,公司的销售费用绝对值增长幅度不高,但是在广告宣传费中增长幅度巨大,下半年三四季度,广告宣传费投入接近3亿元,同比增长了64%,全年更是增长了80.85%

#.可以看到2018年公司在营销上是高举高打的策略,加大广告的宣传,同时给予下游经销商更好的付款条件和时间,在提价的口号下,希望经销商更快的拿货,加快整个销售的效率,加快产品的周转。

#.四季度公司归属净利润达到8.27亿元,同比增长达到了32.02%,是公司首次突破单季度8亿元。

#.而在现金流量方面,四季度达到了35.76亿元,同比增长20.11%,稍慢于营收的增长,但现收比已经达到了1.24,四季度经营现金流净额达到21.98亿元。

5.业务情况

https://xqimg.imedao.com/162478d88f5ba813fe19499e.png!custom660.jpg{kind=link}

#.2017年全年阿胶系列收入62.89亿元,同比增长17.10%,毛利率为73.63%,同比下降了0.5个百分点。

"#.公司于2016年11月17日公告,对旗下东阿阿胶,复方阿胶桨及桃花姬出厂价分别上调14%,28%,25%,也就是经过2017年一年,公司在阿胶系列产品的毛利率不升反而还下降一些,在这里无非是两种原因。#.第一个原因是公司阿胶的最重要原料驴皮价格也同比上涨,而且可能上涨的幅度还大于产品调价的幅度,但是由于公司之前已经储备了相关的驴皮资源,所以这一条件似乎并不成立。

#.第二个原因就是公司虽然对于出厂价进行了上调,但是提供了类如销售返利或者等其他促销的策略,而将这些返利又计算回业务成本这一情况。

#.在过去的几年,阿胶几乎每年都在11月同一时间对产品出厂价进行上调,其阿胶的毛利率也一步一步提高。2013-2016年阿胶系列的毛利率分别为66.20%,71.06%,72.64%,74.11%。

#.而在其他产品方面,2017年收入增长37.51%,但是毛利率却是下降到15.75%,总体毛利基本上没有变化,所以阿胶系列产品以外的业务基本上没有什么突破,无论是保健品还是生物制药方面,暂时都无需关注,只要不亏损即可。

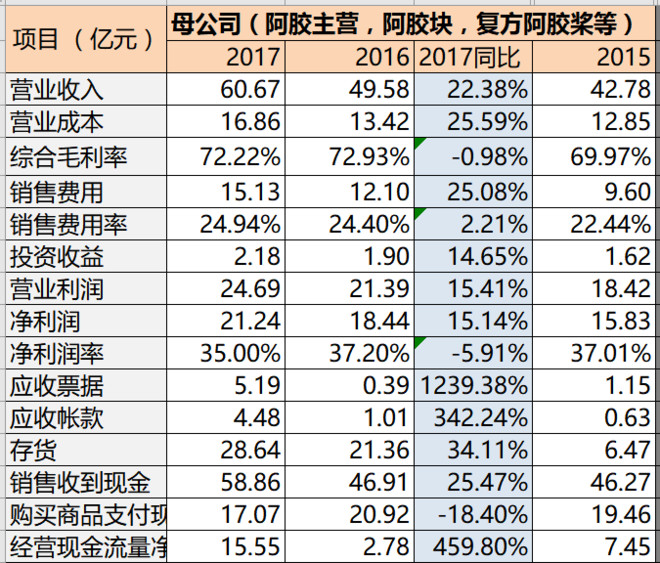

6.母公司及其他产品分析

母公司情况:

https://xqimg.imedao.com/162478ec009ba863fbd8c6e6.png!custom660.jpg{kind=link}

#.根据公司的经营模式,母公司主要经营的是阿胶系列产品的营销,主要是阿胶块及复方阿胶桨等。所以跟踪母公司的销售情况可以了解到主营的阿胶系列产品的情况。

#.2017年母公司收入60.67亿元,同比增长了22.38%,毛利率达到了72.22%,同比下降0.7个百分点。在销售费用上,2017年达到15.13亿元,2016年为12.10亿元,同比增长25.08%,2015年销售费用为9.60亿元,2016年同比2015年增长26%,也就是说公司近三年每年的销售费用同比都增长25%以上。

#.母公司营业利润2015-2017年分别为18.42亿,21.39亿及24.69亿元,而净利润2015-2017年则为15.83亿元,18.44亿及21.24亿元,近三年公司净利润每年增长都在16%以上。

#.母公司期末应收票据5.19亿元,期初只有0.39亿元,也就是说公司大量的应收票据来源于阿胶系列的产品,而应付账款期末为4.48亿元,期初为1.01亿元,同样应收账款也主要来源于阿胶系列产品的经营。

#.在存货方面,期末母公司存货余额为28.64亿元,期初为21.36亿元,母公司存货占合并公司存货金额的79.4%,母公司的经营现金流净额为15.55亿元。

#.通过上面数据,可以清晰的表明公司的主营业务和经营收益绝大部分就是来源于阿胶系列产品,那么我们下来看一下,公司的其他业务是否亏损。

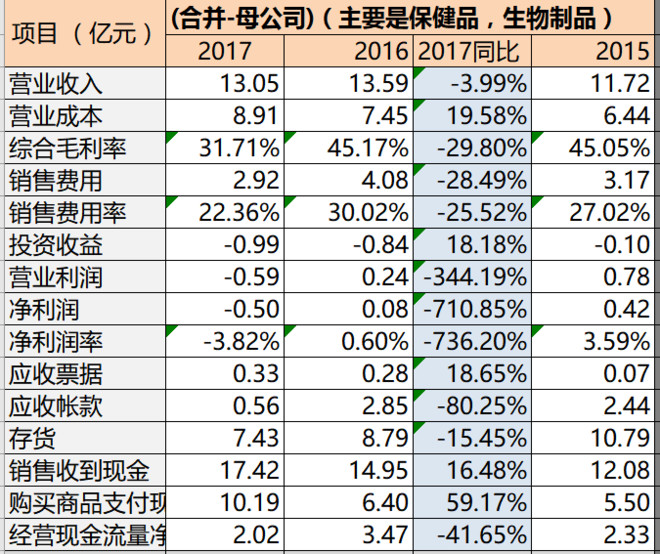

其他产品情况:

https://xqimg.imedao.com/162478f4c57bc733fdc0e37c.png!custom660.jpg{kind=link}

#.我们通过合并后的报表和母公司的报表之差,用这个数据来大概预测这是公司其他业务的经营情况。

#.在这一块,2017年的收入约为13.05亿元,同比下降3.99%,毛利率只有31.71%,同比更是下降了将近14个百分点。而销售费用全年只有2.92亿元,同比下降28.49%。

#.在收入不增长,毛利率下降,销售费用下降的情况下,其他产品这一块净利润2017年为-0.50亿元,而上年同期为0.08亿元,这一块由赢转亏。

#.在资产方面的情况,其他产品这一块,应收票据年末为0.33亿元,期初为0.28亿元,应收账款余额为0.56亿元,期初为2.85亿元,应收追缴不错,存货方面,年末为7.43亿元,期初为8.79亿元。

#.在现金流方面,其他产品2017全年收到现金17.42亿元,同比增长16.48%,现收比大于1,经营现金流净额为2.02亿元,同比下降41.65%。

7.关于驴皮的判断

#.不出意外,目前国内驴的存栏量应该没有太大的变化,2015年为540万头,2016年应该也差不多。

#.根据2016年年报信息,公司目前布局聊城和蒙东辽西两个百万头养殖基地,目标是希望到2020年,阿胶的原材料驴皮可以完全自给自足。如果以阿胶1700吨的年产量计算,以一张驴皮大约可以熬成2公斤阿胶来进行评估,一年阿胶需要的驴的数量是85万头,由于驴需要养3年才可取皮,那么可简单测算阿胶必须有驴的存栏量为250万头的时候,才可以使得供应正常。

#.公司于2017年下半年开始,不再继续增加驴皮的储备,是否意味着公司目前的驴的存栏控制数量已经达到目标?

#.2017年11月份的产品出厂价上调的公告,不再将原因归结于原材料上涨,而是归结于研发及升级的需要,这是否已经表明驴皮的成本对于公司来说已经基本可控?这些都需要一到两个季度来进行判断和验证。

总结:

1.这是一份不错的年报,无论从营收的增长,现金流的情况及存货的控制来说,都是算是一份不错的年报。

2.广告宣传费的大量投入及增长,对于营收起了绝对的提升作用,这表明阿胶目前更多的是当保健品在销售了,而其保健品和医药两种属性都

3.阿胶的竞争对手不是福胶,不是同仁堂阿胶,其目前最在的竞争对象已经是其他的高端保健品,所以对于客户在心智

4.目前20倍PE的东阿阿胶,在四大中药龙头中,估值最低,这是市场对于其增长不高的一种预判,在其他产品没有突破之前,我认为阿胶系列保持15%以上的增长就是胜利啦!

作者:十年如一

链接:https://xueqiu.com/9858838617/103617473

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔