加载中…

加载中…保险资金进入股市的动力旺盛

标签:

军事时评投资文化杂谈 |

分类: 投资方向 |

周末证监会主席发飙,对市场杠杆资金的恶意举牌作出警告。监管政策会规范,但鼓励险资长期投资、价值投资的政策方向不会变,防资金风险依旧是基本底线,对正常的市场资本行为也不会进行干涉,整体政策依然环境偏暖。而更重要的是保险资金进入股市的动力依然旺盛!

保险资金进入股市的原因:

1。今年年末险资和地产资本两大“金主”的配置压力远大于去年同期;

2。万能险推高险资负债端成本,同时“资产荒”降低险资资产端收益,倒逼保险加大“举牌”力度;

去年“股灾”之后,大类资产的收益率持续下滑,目前固定收益类资产的收益率普遍在4%以下,作为“无风险资产”的10年期国债收益率只有2.9%左右。大类资产的收益率持续下行,使得险资资产端的收益率大幅恶化,截止今年9月,保险资金运用平均收益率仅有3.95%。 在万能险负债端成本普遍高于4%、 而全市场资产收益率普遍低于4%的情况下, 保险资金通过“ 举牌” 来提高资产端收益的动力很强。

{kind=link}

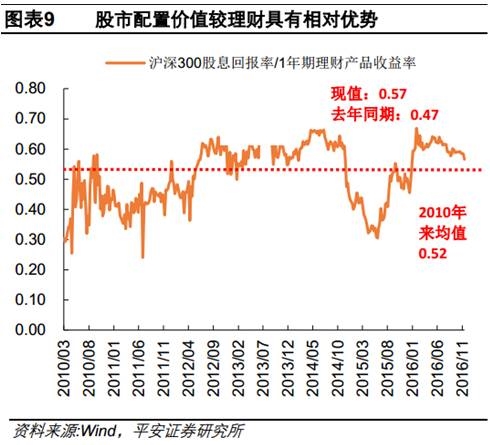

3。从市场环境看,现阶段股市相对于国债、信用债、另类投资(理财、非标等)有相对优势。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

4。政策的助推。

14年保监会明确保险资金可以直接投资优先股;15年市场暴跌,保监会上调保险公司投资蓝筹股票和权益类资产的比例上限;险资对于股权投资明显有一个增速过程,并且动作可谓大打超出人们预期。

{kind=link}

险资有没有能力继续举牌?

答案是有的。原因有3个:

1. 险资有钱,且总资产规模不断扩张:

{kind=link}

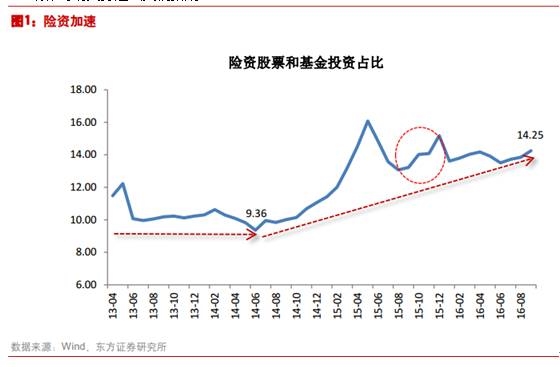

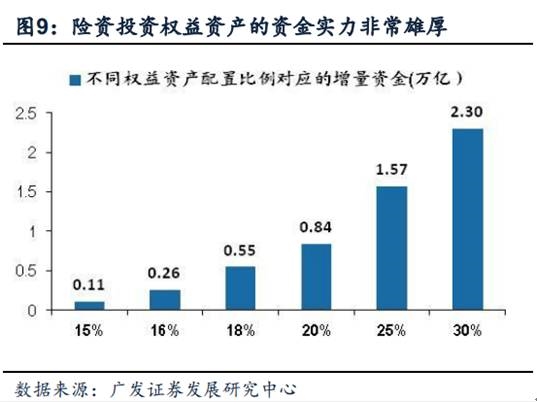

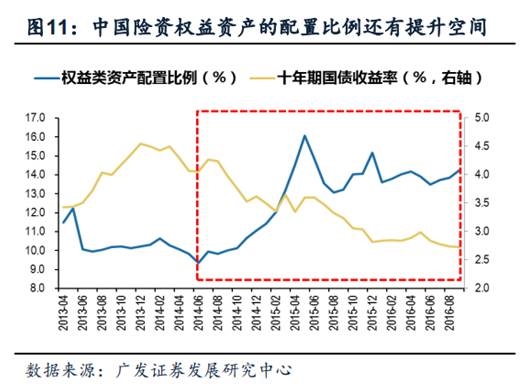

2. 从政策层面来看,险资配置权益类资产的上限是30%,而三季末险资资产规模14.6 万亿,权益资产配置比例仅为 14.25%,远低于上限的 30%,即使未来若权益资产配置比例下降至 20%,也有望带来近 8400 亿元的增量资金。

{kind=link}

监管政策会规范,但不会收紧,鼓励险资长期投资、价值投资的政策方向不会变,防资金风险依旧是基本底线,但是对正常的市场资本行为也不会进行干涉,整体政策环境偏暖。

3. 从国际经验比较来看,随着长端利率的下行,保险机构配置权益资产的比例会明显提升。 在美国长端利率持续下行阶段,美国保险机构对权益资产的配置比例也在不断提高。 长期来看,美国险资对于权益资产的配置比例在30%左右。

{kind=link}

![]() 喜欢

喜欢

0

![]() 赠金笔

赠金笔